Prijevremena otplata kredita može biti financijski pametan potez, ali samo ako se donese nakon pažljive analize. Iako na prvu zvuči jednostavno - uplatiti dodatni novac i smanjiti dug - odluka između različitih opcija može značajno utjecati na ukupnu uštedu i osobnu financijsku stabilnost

Što zapravo znači prijevremena otplata?

Prijevremena otplata podrazumijeva vraćanje kredita prije ugovorenog roka, i to na dva načina:

- potpuna otplata, kada zatvarate kredit u cijelosti

- djelomična otplata, kada jednokratno smanjujete glavnicu.

vezane vijesti

Prilikom djelomične otplate otvaraju se dvije ključne strategije:

- zadržati isti anuitet i skratiti rok otplate

- zadržati isti rok i smanjiti mjesečni anuitet.

Koju opciju odabrati, ovisi o vašim financijskim ciljevima – želite li što prije otplatiti dug ili si rasteretiti mjesečni budžet. Procedura prijevremene otplate ovisi o banci i uvjetima iz ugovora, pa je prije odluke uvijek dobro provjeriti kako se pojedina opcija provodi baš u vašem slučaju.

Naknade: Što kaže regulativa?

Naknade za prijevremenu otplatu ovise o vrsti kredita i ugovorenim uvjetima, a za potrošačke kredite vrijede određena ograničenja:

- kod promjenjive kamatne stope naknada se ne smije naplatiti

- kod fiksne kamatne stope naknada je ograničena:

- - do jedan posto ako je do kraja otplate više od godinu dana

- - do 0,5 posto ako je preostalo manje od godinu dana

- kod stambenih kredita ugovorenih nakon 20. listopada 2017. nema naknade.

Kada je prijevremena otplata najisplativija?

Kod većine kredita koji se otplaćuju u anuitetima najveći dio kamate plaća se u prvim godinama. Upravo zato je rano smanjenje glavnice najisplativije i tada se postiže najveća ušteda na kamatama. S druge strane, kako se približavate kraju otplate, učinak prijevremene uplate značajno se smanjuje. U toj fazi ponekad ima više smisla razmotriti alternativu, poput investiranja tog novca uz povrat viši od kamata na kredit.

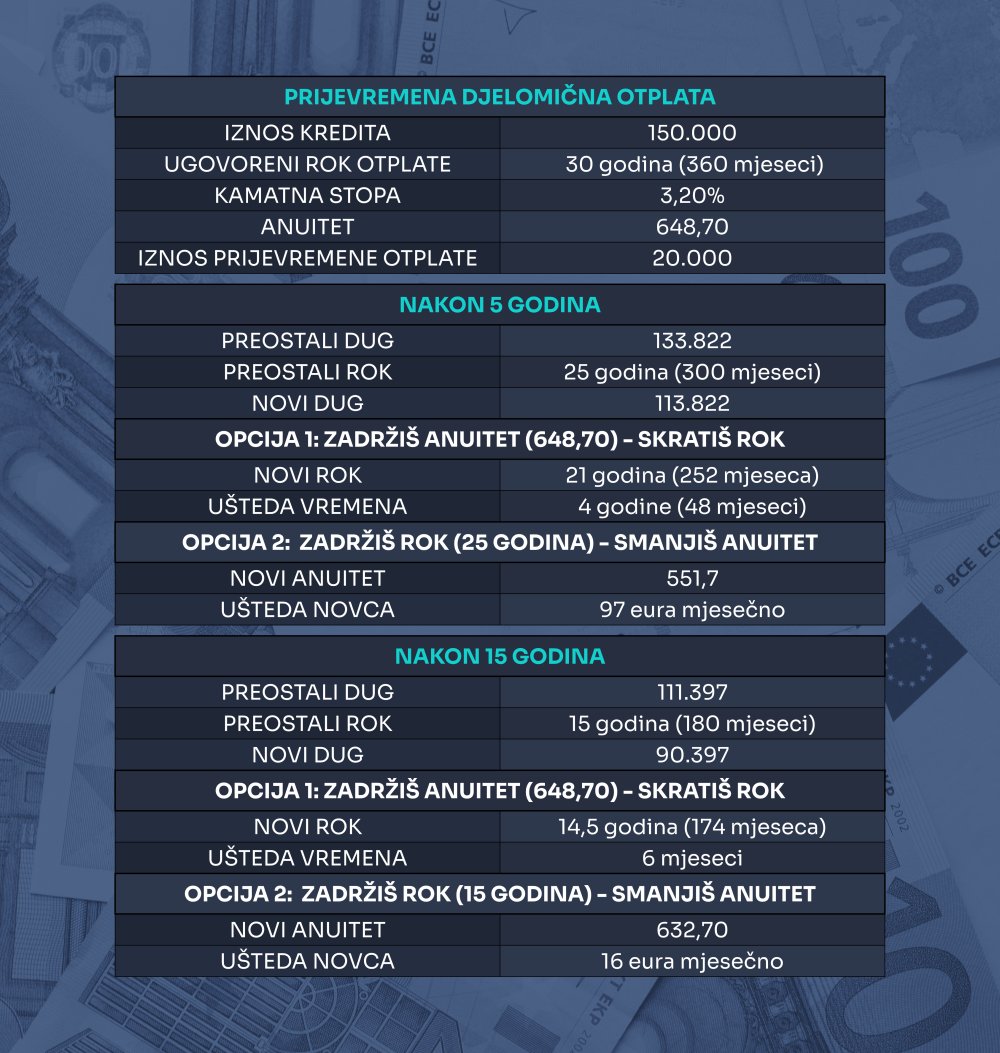

Na primjeru stambenog kredita od 150.000 eura na 30 godina, uz kamatnu stopu od 3,20 posto i anuitet od 648,70 eura, vidi se velika razlika na mogućoj uštedi ovisno o momentu otplate. Ako nakon pet godina prijevremeno otplatite 20.000 eura, možete skratiti rok kredita za čak četiri godine ili uštedjeti na anuitetu 97 eura mjesečno. Ako isto učinite nakon 15 godina, skratit ćete rok za samo šest mjeseci ili uštedjeti na anuitetu tek 16 eura mjesečno. Zaključak je jasan: rano interveniranje donosi značajne koristi u kraćem vremenu otplate ili iznosu. Prijevremena otplata nije univerzalno rješenje, ali može biti vrlo moćan alat ako se koristi u pravom trenutku i na pravi način. Ključno je razumjeti gdje se nalazite u otplatnom planu i što želite postići: bržu slobodu od duga ili rasterećenje svakodnevnih financija.