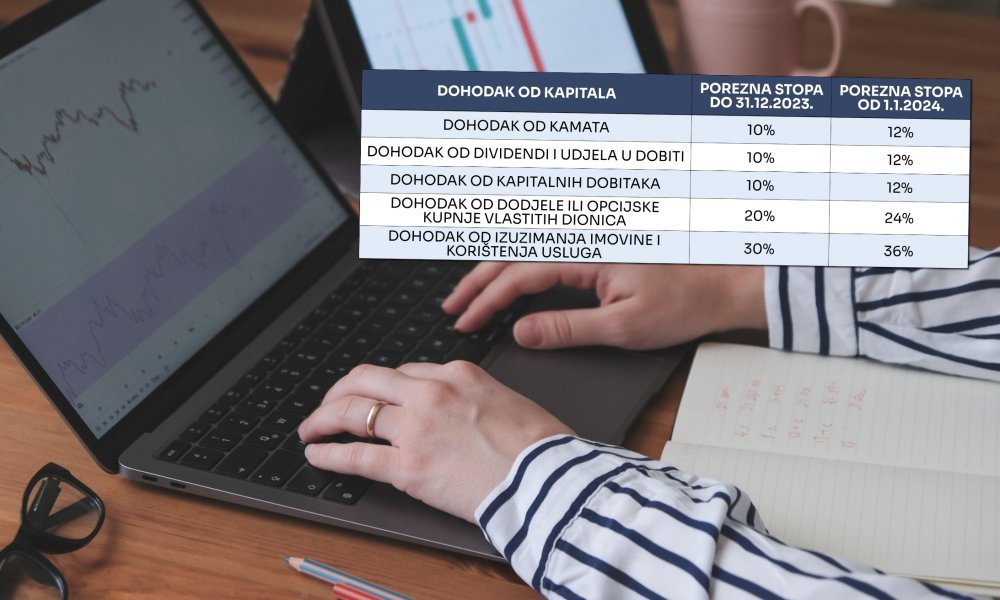

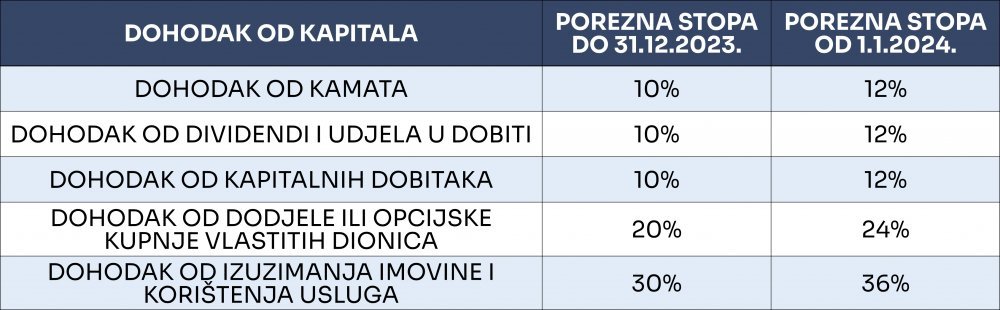

Poreznim izmjenama koje su stupile na snagu početkom godine rasterećen je dohodak od rada, prvenstveno zaposlenih s nižim primanjima, a pojačano je porezno opterećenje kapitala. Porezna stopa po kojoj će se od ove godine oporezivati prihodi od kamata i dividendi povećava se s 10 na 12 posto

Iako je u prvom prijedlogu zakonskih izmjena previđeno zadržavanje porezne stope od 10 posto uz ukidanje prireza, Vlada je u konačnom prijedlogu, koji je usvojen u Hrvatskom saboru, odlučila podići poreznu stopu na prihode od kamata i dividendi na 12 posto.

Time je porezno opterećenje na prihode od štednje i ulaganja povećano za 20 posto građanima s prebivalištem u gradovima (općinama) koji nisu imali prirez, a nešto manje stanovnicima opterećenim prirezom.

vezane vijesti

Najmanju razliku osjetit će građani metropole s obzirom na visinu prireza. Primjerice, stanovnik Zagreba na 1000 eura prihoda od kamata i dividendi dosad je plaćao 118 eura poreza, a po novom će plaćati 120 eura.

Znatno je veća razlika u gradovima bez prireza. Primjerice, stanovnik Bjelovara dosad je na 1000 eura prihoda od kamata i dividendi plaćao 100 eura poreza, a po novom će plaćati 120 eura.

Kako se obračunava i plaća porez?

Za razliku od dohodaka koji se smatraju godišnjim dohotkom (dohodak od nesamostalnog rada, dohodak od samostalne djelatnosti) i koji se od početka godine oporezuju po stopama što su ih svojim odlukama utvrdile jedinice lokalne samouprave, kamate i dividende smatraju se konačnim dohocima za koje su porezne stope i dalje propisane Zakonom o porezu na dohodak.

Na dohotke od kamata i dividendi za prihode ostvarene u Hrvatskoj prilikom isplate automatski se odbija 12 posto poreza.

Na prihode od kamata i dividendi ostvarene u inozemstvu potrebno je platiti porez u roku od 30 dana nakon primitka ili jednom godišnje (do 31. siječnja za prethodnu godinu) ako je riječ o kamatama ili dividendama na koje je porez plaćen u inozemstvu.

Koji primici nisu oporezivi?

Poreza su oslobođeni primici od kamata ostvarenih ulaganjem u obveznice, neovisno o izdavatelju i vrsti obveznica, te u dužničke vrijednosne papire i instrumente tržišta novca koje izdaju RH i jedinice lokalne i područne (regionalne) samouprave.

Također, porez se ne plaća na primitke po osnovi prinosa na životno osiguranje s obilježjem štednje (isplaćena naknada iznad uplaćenih premija osiguranja) i prinosa po osnovi dobrovoljnog mirovinskog osiguranja.

Neoporezive su i zatezne kamate te naplaćene kamate po sudskim rješenjima.

Ostali prihodi od kapitala

Uz dohotke od kamata i dividendi, dohocima od kapitala smatraju se primici po osnovi kapitalnih dobitaka, izuzimanja imovine i korištenja usluga na teret dobiti te dodjele i opcijske kupnje vlastitih dionica i udjela.

Kapitalni dobitak je zarada ostvarena na rastu vrijednosti financijske imovine. Porez se plaća na realiziranu dobit nastalu otuđenjem dionica i druge financijske imovine. Kao i za kamate i dividende, od početka ove godine porezna stopa na kapitalni dobitak povećana je s 10 na 12 posto.

Porez na kapitalni dobitak plaća se do kraja veljače za primitke nastale u prethodnoj godini. Neoporezivi su dobici nastali kada su od stjecanja do otuđenja prošle više od dvije godine. Porez se ne plaća i kada je ostvarena dobit manja od gubitka pretrpljenog od otuđenja financijske imovine u istom razdoblju.

Izuzimanjima imovine i korištenjem usluga smatraju se izuzimanja imovine i korištenja usluga od strane vlasnika tvrtki za njihove privatne potrebe (skrivene isplate dobiti) izvršena tijekom poreznog razdoblja na teret dobiti tekućeg razdoblja.

Dohotkom po osnovi izuzimanja smatra se i razlika primitka nastala kada se tijekom poreznog razdoblja isplati predujam udjela u dobiti, a istekom tog poreznog razdoblja ostvarena dobit nije dostatna za pokriće takvog predujma.

Porez po osnovi izuzimanja imovine i korištenja usluga dužni su obračunati i platiti isplatitelji istodobno s isplatom primitka, kao porez po odbitku. Dosad je porezna stopa na ove isplate bila 30 posto, a od početka godine diže se na 36 posto.

Dohodak od kapitala po osnovi opcijske kupnje dionica utvrđuje se kao razlika između tržišne vrijednosti dionice i opcijskim ugovorom utvrđene cijene dionica ako je tržišna vrijednost viša u trenutku realizacije prava iz opcije.

Aktualnim poreznim izmjenama izjednačena je opcijska dodjela udjela s opcijskom dodjelom dionica, a stopa poreza na ovu vrstu dohotka povećana je s 20 na 24 posto.