Unatoč krizi statistike su dobre, financijski trendovi dobri, građani i poduzeća odlučuju se na podizanje kredita. Nacionalna referentna stopa (NRS) koja služi kao indeks za određivanje promjenjivog dijela promjenjive kamatne stope - blago pada. Rekli bi sjajno. Je li to uistinu tako, ili ne znamo čitati javnu statistiku. Što će se desiti s kamatama na kredite koji koriste NRS, komentirao je za HRT glavni ekonomist HNB-a Vedran Šošić

'NRS je prosječan trošak izvora financiranja banaka, tj. prosječna kamatna stopa koju banke plaćaju na depozite građana (NRS1), poduzeća (NRS2) i svih izvora (NRS3). Taj se trošak razlikuje po valuti i ročnosti. On stagnira ili blago pada jer građani sve više drže novce na tekućim i žiro računima gdje nema nikakvih kamata. Ono nešto sitnih oročenih depozita - dospijevaju. Važno za NRS je njegova inertnost - ono što ste možda prije tri godine oročili uz neku višu kamatnu stopu - ono se prikazuje kao trošak banaka danas', objasnio je Vedran Šošić za HRT.

vezane vijesti

-

![Život na dug: Krediti građanima i dalje nezadrživo rastu pod pritiskom visokih troškova života, a poduzetnici povlače kočnicu]()

Život na dug: Krediti građanima i dalje nezadrživo rastu pod pritiskom visokih troškova života, a poduzetnici povlače kočnicu

-

![Europske banke već su postrožile uvjete kreditiranja: Provjerili smo što rade naše i koji su krediti već za 16 posto skuplji nego lani]()

Europske banke već su postrožile uvjete kreditiranja: Provjerili smo što rade naše i koji su krediti već za 16 posto skuplji nego lani

-

![Krediti poduzećima u ožujku ubrzali rast na godišnjoj razini na 6,7 posto]()

Krediti poduzećima u ožujku ubrzali rast na godišnjoj razini na 6,7 posto

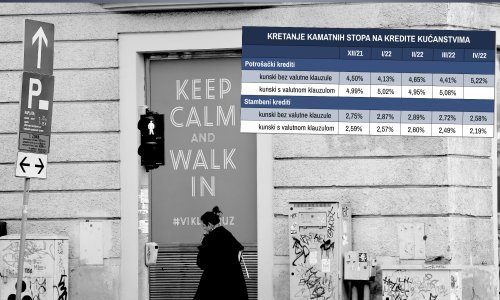

Građani koji su podignuli kredite vezane uz NRS, a takvih je dvije trećine kredita s promjenjivom kamatnom stopom - očekuju da će padom NRS-a i rata njihovih kredita biti manja. Međutim, s Euriborom, drugim najzastupljenijim parametrom - situacija je potpuno drugačija. Euribor je bio negativan niz godina i prostora za pad nije bilo. Osim toga, za razliku od NRS-a - Euribor gleda unaprijed. To je kamatna stopa po kojoj su europske banke spremne jedna drugoj posuditi novac. U Hrvatskoj je najzastupljeniji 6-mjesečni Euribor - i ta stopa je već narasla, na oko 1,2 posto, gotovo za dva postotna boda, dodao je.

Podsjetio je kako su neke banke u lipnju odustale od podizanja kamata, a neke su pozvale građane da promijene referentni parametar, kako im se ne bi povećale kamate. Napomenuo je da Euribor nastavlja rasti te da bi korisnici kredita vezani uz njega - mogli razmisliti o drugim opcijama.

Što će biti s NRS-om kad više ne bude kuna?

'NRS se razlikuje po vrsti izvora sredstava, jesu li ta sredstva kunska ili eurska. Kad se uvede euro - doći će do stapanja. Zakonski je uređeno da to ne smije dovesti potrošača u lošiji položaj - ne smije mu se povećati ni marža, ni kamatna stopa. Kamatne stope će zbog samog uvođenja eura, na kredite vezane uz NRS ostati iste, ili će čak biti nešto niže', objašnjava glavni ekonomist HNB-a.

Nije mogao potvrditi da će bolje proći oni koji imaju kredit vezan uz NRS nego oni kojima je kredit vezan u Euribor. Ponovio je da je NRS prati kretanja s puno inercije te podsjetio da je prije nekoliko godina bio viši od Euribora. Dodao je kako se u novim uvjetima na financijskim tržištima počela povećavati i premija rizika za Hrvatsku. To bi, kaže - u prošlim vremenima utjecalo i na depozitne stope, ali su banke sad preplavljene likvidnošću.

'Međutim, kroz nekoliko godina se može dogoditi da NRS, zbog inertnosti - poraste. Naročito ako kamatne stope na depozite krenu rasti, pa građani krenu razročavati depozite i oročavati ih uz višu stopu. Kod ciklusa rasta NRS-a moguće je da to isto ide relativno brzo,' kazao je Šošić.

Potvrdio je kako od početka godine rastu plasmani novca poduzetnicima, za 16 posto na godišnjoj razini. Najveći dio tih plasmana vezan je uz poduzeća u sektoru energetike. Nekad vam je za tanker plina, figurativno - trebalo 100 milijuna kuna, a danas je cijena otišla deset puta gore i to treba financirati.

Konstataciju Željka Karduma da se ne radi, znači o naglom buđenju gospodarske aktivnosti Šošić je odgovorio kako se 'većina rasta odnosi na potrebu za većim financiranjem obrtnih sredstava energetskih kompanija'.

-'Znamo da HEP ubrzano puni skladište Okoli, a za sve to su potrebni krediti. Ubrazanje kreditne aktivnosti vidi se i kod drugih kompanija, ali ni blizu toliko. I generalno ne možemo reći da brzi rast plasmana poduzećima korespondira gospodarskom rastu. Zadnji put smo imali veliko ubrzanje kredita imali smo nakon izbijanja pandemije. To je i sada u pitanju - tvrtke žele imati dodatni 'amortizer' za slučaj da upadnu u probleme', kazao je Šošić.

Dodao je kako se i kod stanovništva vidi snažna kreditna aktivnost. Stambeni krediti rastu 9,5 posto kontinuirano već oko nekoliko godina. A svaki treći ili četvrti kredit bio je vezan za program državnog subvencioniranja. Napomenuo je i da je otprilike polovica nekretnina kupljena bez kredita. Još je rano, dodao je da se vidi utjecaj krize u Ukrajini na kredite. Taj se efekt vidi s odgodom, uglavnom nakon dva tromjesečja.

'Trenutno najbolje ide poduzećima koja se bave uslužnim djelatnostima, vezanima uz turizam. To su poduzeća koja su u pandemiji najviše pogođena. Tu se niveliraju asimetrični utjecaji na poduzeća', kazao je Šošić.