Istraživanje Europske središnje banke (ECB) pokazalo je da su komercijalne banke u eurozoni u drugom tromjesečju postrožile uvjete kreditiranja za kućanstva zbog velike neizvjesnosti i inflacije. Provjerili smo jesu li i naše banke počele dizati kamatne stope i zaoštravati kreditne uvjete

Prema istraživanju ECB-a, uvjeti za dodjelu stambenih kredita znatno su postroženi u razdoblju od travnja do lipnja dok su uvjeti za potrošačke i druge kredite kućanstvima umjereno postroženi.

Standardi kreditiranja postroženi su zbog troškova financiranja i ograničenja bilanci u okruženju postupnog zaoštravanja monetarne politike, objašnjavaju banke.

vezane vijesti

-

![Banke u eurozoni postrožile uvjete kreditiranja u drugom tromjesečju]()

Banke u eurozoni postrožile uvjete kreditiranja u drugom tromjesečju

-

![Spremno dočekajte euro: Evo što će biti s plaćama, kako će se iskazivati cijene i morate li potpisivati nove ugovore o radu]()

Spremno dočekajte euro: Evo što će biti s plaćama, kako će se iskazivati cijene i morate li potpisivati nove ugovore o radu

-

![Promjenljive kamate postaju rizične: Istražili smo je li vrijeme za fiksiranje kredita i kad bi rate mogle porasti i za više od 100 eura]()

Promjenljive kamate postaju rizične: Istražili smo je li vrijeme za fiksiranje kredita i kad bi rate mogle porasti i za više od 100 eura

Prilikom nedavnog predstavljanja polugodišnjih makroekonomskih prognoza, guverner HNB-a Boris Vujčić rekao je da hrvatske banke nemaju razloga za povećanje kamatnih stopa s obzirom na smanjenje stopa obvezne pričuve i ukidanje minimalno potrebnih deviznih potraživanja za banke.

'Odluke koje smo donijeli utjecat će na visinu kamatnih stopa, tako da pojeftinjuju financiranje banaka i one imaju manje razloga dizati kamatne stope. Kamatne stope bit će niže nego što bi to inače bile. U ovom trenu ne vidim razlog da rastu kamatne stope na novoodobrene kredite', kazao je guverner.

Nema sumnje da će najavljenim podizanjem referentnih kamatnih stopa ECB-a rasti varijabilne kamate na postojeće kredite, poglavito one vezane uz EURIBOR.

No jesu li hrvatske banke i prije monetarne intervencije ECB-a zaoštrile uvjete kreditiranja za nove kredite? Provjerili smo kako su se kretale prosječne kamatne stope na potrošačke i stambene kredite i došli do zanimljivih rezultata.

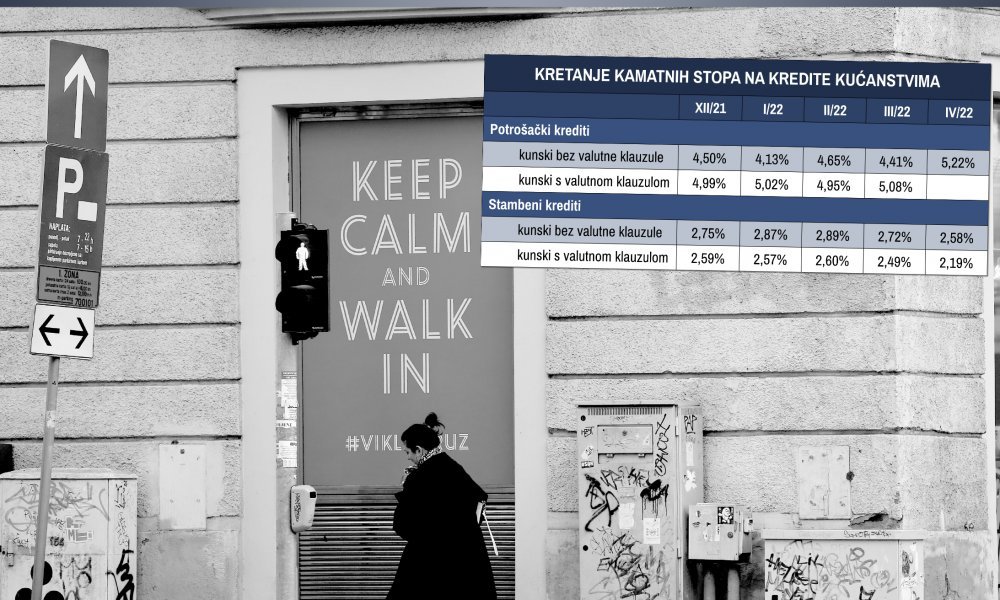

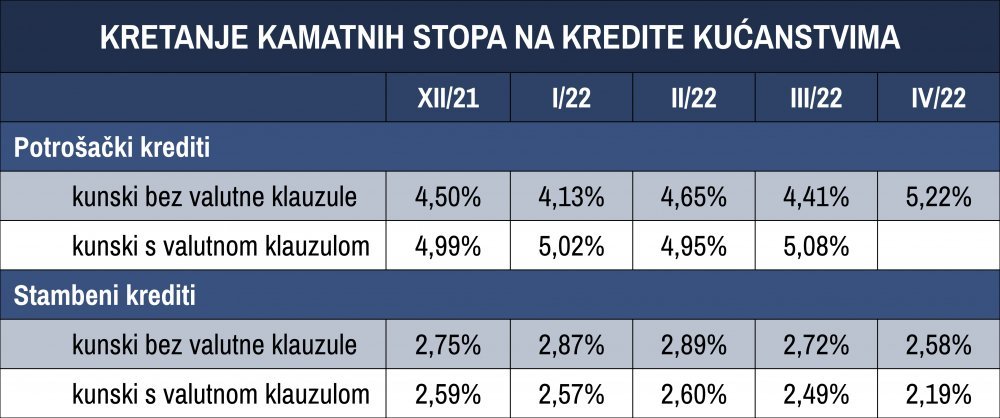

Podaci HNB-a pokazuju da su banke već krenule s podizanjem kamatnih stopa na potrošačke kredite dok su cijene stambenih kredita još uvijek na silaznoj putanji.

U prva četiri mjeseca ove godine kunski potrošački krediti, koji se odobravaju bez valutne klauzule, poskupjeli su za 0,72 postotna boda ili 16 posto. Pritom su snažnije porasle kamatne stope na kredite bez valutne klauzule.

Kamatne stope na stambene kredite početkom godine počele su rasti, ali su u ožujku i travnju pod utjecajem novog kruga APN-ovih kredita snižene te su u prosjeku manje nego krajem prošle godine za 0,17 postotnih poena.

Pritom treba naglasiti da je pad kamatnih stopa prisutan kod kunskih stambenih kredita s varijabilnom kamatnom stopom dok su krediti s fiksnom kamatom malo poskupjeli.

Naime kunski krediti s varijabilnom kamatom u najduljem razdoblju otplate (fiksiranje do jedne godine) pojeftinili su za 0,32 postotna boda (s 3,21 na 2,89 posto) dok su kunski krediti s pretežno fiksnom kamatom poskupjeli za 0,07 postotnih bodova (s 2,83 na 2,90 posto).

Kada je riječ o kunskim stambenim kreditima s valutnom klauzulom u euru, njihove kamatne stope su u prva četiri mjeseca 2022. u prosjeku pale za 0,4 postotna boda (s 2,59 na 2,19 posto) na povijesno najnižu razinu.

No razdoblje niskih kamatnih stopa na kredite s promjenljivom kamatom je za nama jer već danas stiže prvo povećanje referentnih kamatnih stopa ECB-a, što će neminovno dovesti do rasta kamatnih stopa na ovu vrstu kredita.

Po simulacijama HNB-a, pri porastu referentne kamatne stope za jedan postotni bod, trošak stambenog kredita godišnje bi u prosjeku porastao oko 1800 kuna, a gotovinskog oko 400 kuna.

Osim podizanja kamatnih stopa, banke postupno zaoštravaju druge uvjete kreditiranja. Naime zbog rasta cijena nekretnina povećani su rizici otplate kredita, pa je i HNB upozorio banke da razmotre uvjete njihova odobravanja. Riječ je o omjeru anuiteta i mjesečne plaće, visini potrebnog učešća, omjeru vrijednosti nekretnine i kredita itd.