Iako je na putu uvođenja digitalnog eura, Europskoj uniji, odnosno zajedničkom financijskom tržištu, prijete mnogi rizični faktori. S jedne strane stablecoini, potaknuti američkim dolarom i državnim obveznicama, traže prostora za širenje, a s druge se strane sve zemlje koje se ne smatraju dijelom Zapada u geopolitičkom i ekonomskom smislu oslanjaju na kineske digitalne valute. No rješenje zapravo stoji svima pred nosom, u nečemu što dosad nije doživjelo svoje digitalno izdanje

Digitalizacija je donijela velike promjene na financijskim tržištima i u platnom poslovanju te je sve više raznih oblika digitalne vrijednosti koji polako napreduju na globalnom tržištu plaćanja, od klasičnih kriptovaluta poput Bitcoina i stablecoina poput Tethera do digitalnih valuta centralnih banaka (CBDC), digitaliziranih tokena...

Iako je američki dolar i dalje valuta broj jedan na svijetu, tržišna kapitalizacija kriptovaluta i stablecoina već je prešla 1,7 bilijuna dolara, mahom potaknuta time što, napose stablecoini, počivaju na samom dolaru ili na američkim državnim obveznicama.

No u svijetu koji se sve više polarizira pitanje je kako će u budućnosti izgledati globalno tržište plaćanja. O tome se dosta govorilo na 32. Dubrovačkoj ekonomskoj konferenciji, održanoj krajem proteklog tjedna.

vezane vijesti

Zapad i ostatak svijeta - a Europa?

Chris Kopf iz Union Investment Groupa naveo je da je čak 99,8 posto stablecoina, vrijednih ukupno 300 milijardi dolara, denominirano upravo u američkoj valuti. Samo mali dio stablecoina Circle denominiran je u eurima, što sveukupno vrijedi oko 500 milijuna eura.

Dok se Europa zapetljala u birokratiziranju po pitanju uvođenja digitalnog eura, što se očekuje tek 2029. godine, konkurencija, naročito ona s istoka, ne spava. Samo na osnovi toga gdje se koriste koji sustavi transakcija i CBDC-ovi jasno je da je europsko tržište u popriličnom zaostatku ako želi biti potpuno neovisno.

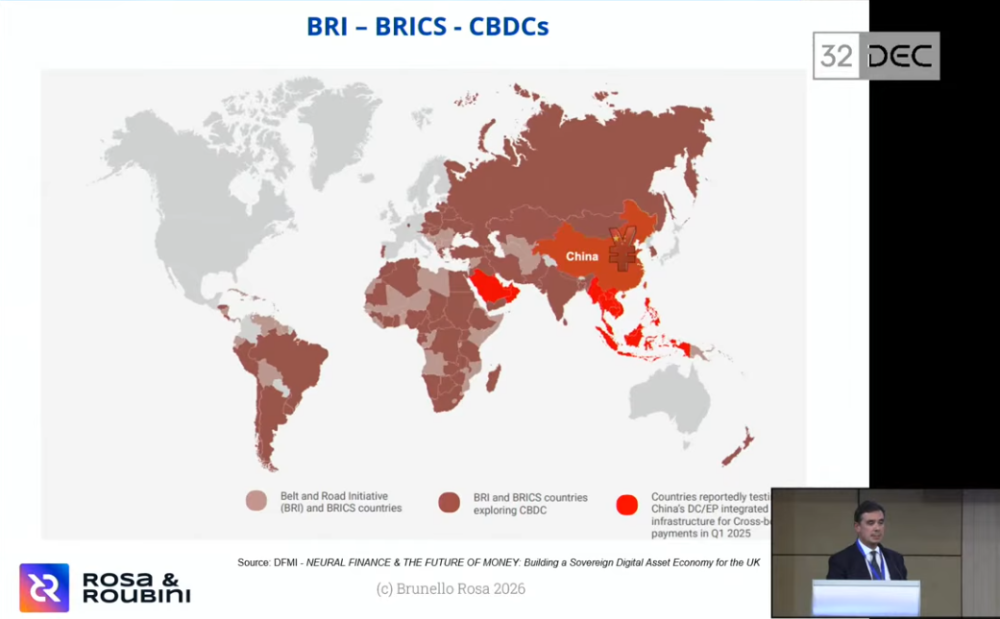

Na dvije karte, koje je pokazao Brunello Rosa iz Rosa & Roubini Associatesa, vidljivo je da veći dio svijeta koristi kineske digitalne valute. 'Ovo su zemlje Inicijative Pojas i put, BRICS-a i zemlje u kojima možete koristiti kineski CBDC. To je 50 posto svjetskog BDP-a, 75 posto svjetske populacije, ukupno 155 od 195 zemalja u svijetu', naveo je.

Druga karta prikazivala je slobodu korištenja umjetne inteligencije izraženu samo u Sjevernoj Americi, zapadnoj Europi, Australiji, Novom Zelandu, Japanu i Južnoj Koreji.

'To je to. To je Zapad. Sve ostalo je zapravo kinesko. Što je s Europom? Pa, Europa nije strateški autonomna', ustvrdio je Rosa, dodajući da u svijetu postoje dva modela funkcioniranja, a mogu se podijeliti na Zapad i ostatak svijeta, odnosno SAD i Kinu, iza čega stoje 'petrodolari i elektrojuani'.

Stvaranje strateške autonomije

A to što Europa nije strateški autonomna ogleda se u sljedećem: Europska središnja banka postaje sve kritičnija prema privatnom digitalnom novcu, ponajprije stablecoinima, želeći, naravno, nametnuti digitalni euro i sačuvati svoj monetarni suverenitet. No najveće europske banke razvijaju upravo svoje digitalne valute. Kako je SAD propisima zabranio CBDC-ove, stablecoini su ostali jedino sredstvo za digitalizaciju financijske imovine, što je i razlog zbog kojeg su vezani gotovo isključivo uz dolar. No ako bi stablecoini ojačali u Europi, postojala bi mogućnost da bi europsko financijsko tržište zapravo postalo svojevrsni bankomat američkim ulagačima, što ECB želi izbjeći.

'Zemlje koje ih usvoje funkcionirat će poput sustava fiksnog tečaja i uvozit će američke monetarne troškove, čime se širi doseg američke monetarne politike', rekao je na Dubrovačkoj ekonomskoj konferenciji guverner FED-a Christopher Waller, dodajući da će time odluke FED-a biti važnije izvan samog SAD-a.

Ocijenio je i da su CBDC-ovi 'rješenje u potrazi za problemom' te da privatne alternative znatno učinkovitije. Novopečeni potpredsjednik ECB-a Boris Vujčić pak upravo zbog toga smatra da Europa ne smije prepustiti digitalna plaćanja američkim kartičnim kućama (Visa i Mastercard), niti dolariziranim stablecoinima, što je i njegov argument za uvođenje digitalnog eura.

Rješenje nadomak ruke

No privatna financijska tržišta nemaju vremena čekati da se EU otpetlja iz svojih birokratskih procedura. Koje je onda rješenje?

Centralne banke, niti banke općenito, nisu sklone stablecoinima jer se boje gubitka sredstava prikupljenih naknadama. Kako su stablecoini poprilično rizični u smislu kontrole tijeka kapitala, odnosno financijske imovine, ali i utjecaja na monetarnu politiku te napose otpornost europskih banaka i naglo prebacivanje portfelja imovine zbog nepovjerenja, novčanih i geopolitičkih rizika kakve već imamo – na što je upozorila Hélène Rey iz Londonske poslovne škole – mora postojati druga opcija.

'Ako bih morala uložiti svoj novac u jednu od ponuđenih opcija, a to su CBDC-ovi, stablecoini ili tokenizirani depoziti, onda bi to vjerojatno bili tokenizirani depoziti, za koje smatram da će zaživjeti', poručila je Megan Greene iz Bank of England.

Razloga za to je mnogo, a najbolje se vide u usporedbi s drugim oblicima novca. Gotovina nema povrat, jer vrijedi koliko vrijedi, ali nema ni rizik od druge ugovorne strane, kakav imaju stablecoini i bankovni depoziti, a koji ipak imaju nekakav povrat.

'Tokenizirani depoziti, s druge strane, imaju likvidnost, prenosivost i povrat, što ih čini vrlo dobrom alternativom stablecoinima jer imaju svojstva koja oni nemaju. Neke tvrtke za upravljanje imovinom počet će izdavati tokenizirane fondove novčanog tržišta, dakle moći ćete ulagati u fondove novčanog tržišta. Oni vam daju visoku likvidnost i visoku prenosivost, a vjerojatno vam daju i bolji povrat nego bankovni depoziti te imaju nulti rizik od suprotne ugovorne strane, jer vi ćete biti krajnji vlasnik svih tih vrijednosnih papira', zaključio je Kopf.

Kako će na kraju izgledati europsko digitalno financijsko tržište, teško je predvidjeti, no sasvim sigurno bit će drugačije nego danas. Samo je pitanje hoće li nastaviti svoju oslonjenost na dolar, potpasti pod juan ili će postati relevantan i neovisan faktor u globalnim okvirima.