Analiza Ekonomskog instituta o tržištu maloprodaje u Hrvatskoj otkriva da Agrokorov poslovni model, koji je doveo do kolapsa Konzuma, njeguju i drugi domaći maloprodajni lanci. Glavna obilježja tog modela su visoka zaduženost i niska likvidnost, koji rezultiraju dugim rokovima plaćanja i prebacivanja obveza na teret dobavljača

Istraživanje analitičara Ivana-Damira Anića obuhvaća 10 najvećih maloprodajnih lanaca koji zauzimaju 43,8 posto hrvatskog tržišta. Premda su nakon izlaska iz krize primjetni i neki pozitivni trendovi (rast prihoda i dobiti), u analizi se upozorava na negativne pokazatelje koji se provlače kod većine vodećih trgovaca.

Podaci pokazuju da i drugi domaći trgovci imaju slične probleme kao Konzum, a to su visoka zaduženost i održavanje likvidnosti.

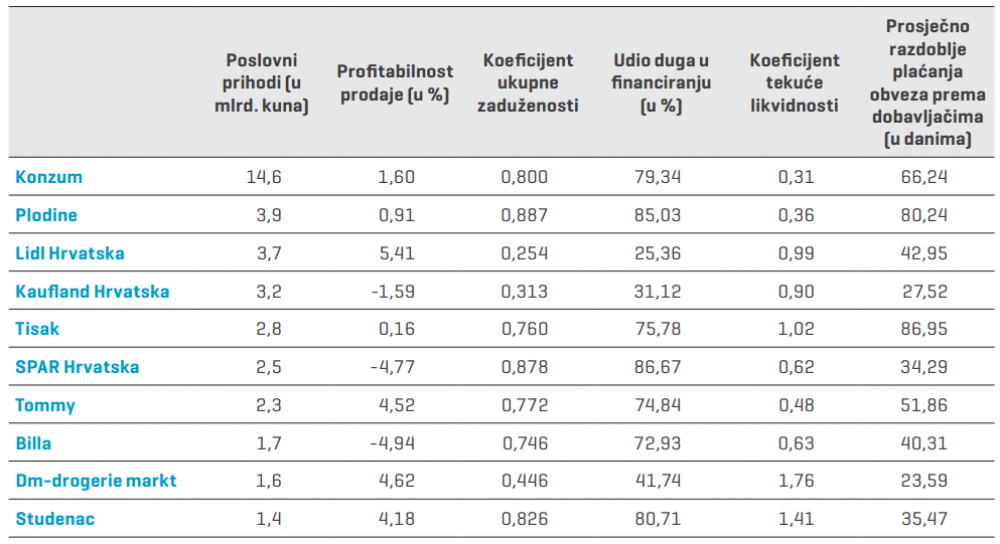

U 2015. godini koeficijent ukupne zaduženosti vodećih trgovaca iznosio je 0,7, a koeficijent tekuće likvidnosti 0,5. Smatra se da je poduzeće relativno zaduženo ako je koeficijent zaduženosti veći od 0,5. Svi vodeći trgovački lanci (osim Kauflanda, Lidla i dm-drogerie markta) imali su koeficijent ukupne zaduženosti veći od 0,5. Kod Konzuma je taj koeficijent 0,80, a još više su zaduženi Plodine (0,89), SPAR (0,88) i Studenac (0,83).

Kada je riječ o tekućoj likvidnosti, najniži koeficijent (0,31) ima Konzum, a slabu likvidnost bilježe i Plodine (0,36) i Tommy (0,48). Problemi s likvidnosti očituju se u činjenici da je kratkoročna imovina vodećih maloprodajnih lanaca (6,9 milijardi kuna) značajno manja od kratkoročnih obveza (15,3 milijarde kuna) koje im dolaze na naplatu te stoga nemaju dovoljno sredstava za podmirivanje kratkoročnih obveza.

U analizi se naglašava da vodeći maloprodajni lanci problem likvidnosti pokušavaju djelomično riješiti kratkoročnim financiranjem od dobavljača. Nije tajna da takav model koriste Konzum i Tisak, ali podaci pokazuju da oni nisu iznimka.

Pokazatelji zaduženosti i likvidnosti ukazuju da ništa manje rizičan nije ni poslovni model Plodina, drugog po veličini trgovačkog lanca u Hrvatskoj, koji dobavljače podmiruje u roku dužem od 80 dana. Nešto povoljniji su pokazatelji Tommyja i Studenca, ali i oni su daleko od optimalnih.

S druge strane, najbrže rastući lanci, Lidl i Kaufland, imaju znatno povoljnije brojke. Primjerice, Lidl ima koeficijent zaduženost 0,25, a dobavljače podmiruje u roku od 43 dana. Izvan konkurencije je dm, koji prednjači po gotovo svim pokazateljima, a najuvjerljiviji je po rokovima plaćanja koji se kreću oko 23 dana.

U analizi se zaključuje da je financijski rizik povezan s vodećim maloprodajnim lancima relativno visok što je u konačnici izbilo na vidjelo u slučaju Agrokora.

Problemi u poslovanju domaćih maloprodajnih lanaca uvelike proizlaze iz činjenice da hrvatska maloprodaja znatno zaostaje za europskom konkurencijom. O tome najbolje svjedoče usporedni pokazatelji proizvodnosti i profitabilnosti. Proizvodnost rada mjerena prometom po zaposlenom u hrvatskoj trgovini na malo je za 42 posto niža od prosjeka EU-28. Tome su uzrok niske plaće, niska kupovna moć i niska potrošnja u Hrvatskoj u odnosu na razvijene zemlje Europske unije.

Hrvatski trgovci još više zaostaju u profitabilnosti mjerenoj bruto maržom, koja pokazuje koliko dobiti maloprodavač ostvaruje iz prodaje, oduzmu li se troškovi poslovanja i nabave. Bruto marža po zaposlenom u hrvatskoj trgovini na malo niža je za 57,6 posto u odnosu na prosjek EU-28.

U kontekstu krize Agrokora, analitičari na hrvatskom maloprodajnom tržištu očekuju ubrzane promjene. Naglašava se da je preuzimanjem Kozma od strane Müllera i Bille od strane SPAR-a u 2017. već počela nova koncentracija na hrvatskom maloprodajnom tržištu. Novi val preuzimanja i spajanja očekuje se u kratkom roku, na što će utjecati i proces restrukturiranja Agrokora, koji u svom sastavu ima najveći maloprodajni lanac Konzum i Tisak.

vezane vijesti

U analizi se navode i rezultati istraživanja tvrtke PlanetRetail RNG, prema kojima se u budućem razdoblju očekuje daljnja ekspanzija diskontnih lanaca, budući da hrvatsko tržište još nije zasićeno. Vodeći maloprodajni lanci borit će se za tržišni udio kroz konkurentnost cijena, jačanje privatnih marki i asortiman trgovačke robe.

Također se očekuje da će vodeći igrači napustiti djelatnosti koje nisu povezane s maloprodajom i biti selektivniji kod izbora međunarodnih aktivnosti.