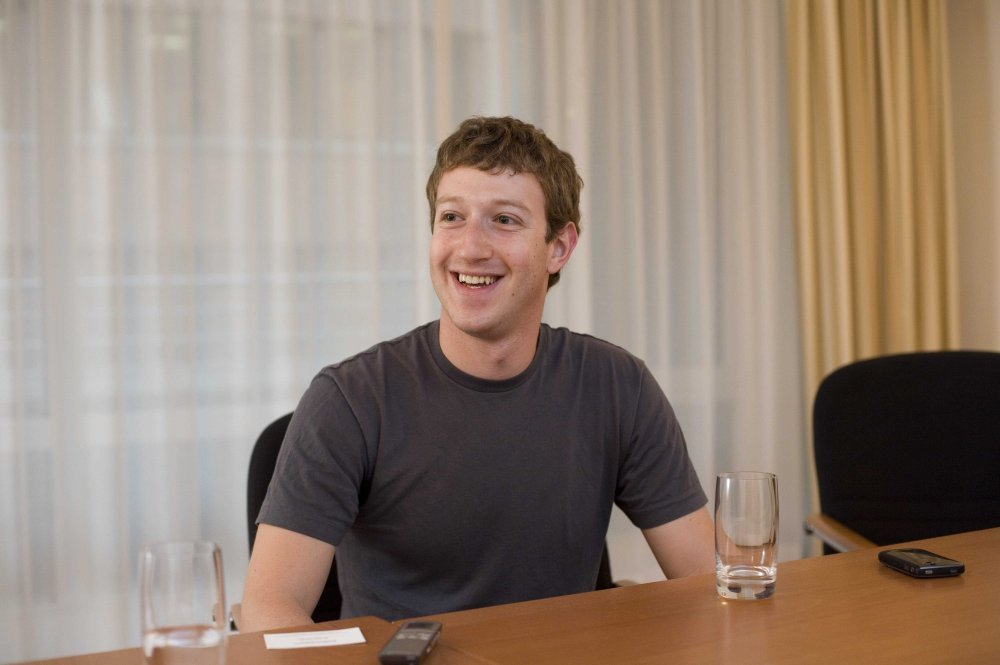

Facebookov osnivač refinancirao je hipoteku na svoju kuću od 5,95 milijuna koja se nalazi u Palo Altu u Kaliforniji dobivši 30-godišnji kredit s promjenjivom ratom kamate od 1,05 posto

Ova je godina Facebookovom CEO-u Marku Zuckerbergu bila prilično naporna; odradio je izlazak svoje kompanije na burzu, uspio se oženiti, a u ovim ljetnim danima našao je vremena i za refinanciranje hipoteke na svoju kuću. U 28. godini Zuckerberg je 40. na svjetskoj ljestvici najbogatijih osoba, procjenjuje se da je vrijednost njegovog bogatstva 15,6 milijardi dolara pa, s obzirom na količinu sredstava koja mu stoje na raspolaganju, kuća koju je kupio na kredit i nije naročito skupa.

Mnogi 'siromašniji' milijarderi imaju neusporedivo skuplje nekretnine, a i on bi, kada bi htio, mogao kupiti desetak takvih kuća, a da pritom nimalo ne nagrize svoje bogatstvo. Zašto se onda Zuckerberg ponaša kao prosječni hrvatski građanin kojeg stalno smanjivanje ionako niskih primanja te opterećenje porezima i kreditima primorava na učestalo refinanciranje financijskih obaveza što često rezultira i novim kreditnim zaduženjima?

Odgovor je jednostavan; to ga ništa ne košta, a uz to mu donosi dodatnu financijsku korist. 'Kada posuđujete novac po kamatnoj stopi koja je niža od stvarne stope inflacije, u biti ga posuđujete badava', rekao je Greg McBride, viši analitičar u Bankrate.com, floridskoj tvrtki koja, između ostalog, prati kamatne stope na hipoteke, auto kredite i kartično poslovanje. 'Ako vam je omogućeno besplatno posuđivanje, pa čak i ako imate gotovine i možete odmah otplatiti hipoteku, nema smisla tako vezati svoja financijska sredstva kada taj novac možete iskoristiti za puno profitabilnije stvari.'

Zuckerberg koji spada u skupinu od jedan posto ultra bogatih Amerikanaca koji ostvaruju petinu američkog dohotka i kontroliraju više od trećine bogatstva, za razliku od ostalih građana koji mogu u najboljem slučaju posuditi novac uz kamatnu stopu od tri do četiri posto, lako dolazi do tako povoljnog kredita. Banke se odlučuju na davanje tako povoljnih kredita svojim bogatim klijentima, jer je rizik za njih gotovo nepostojeći i u slučaju potrebe (recimo rasta kamatnih stopa - što se ne očekuje u doglednoj budućnosti) klijenti lako i brzo mogu otplatiti kredit u cijelosti. Iako ne zarađuju na kamatama od tih kredita, banke ostvaruju ogroman prihod vodeći druge poslove tih klijenata. U mnogim slučajevima banke svojim dobrostojećim klijentima preporučuju uzimanje kredita s promjenljivom ratom kamate, jer se takvi hipotekarni krediti odbijaju od poreza što ih čini još jeftinijim.

Ono što dosta Amerikanaca smatra iritantnim nije bogatstvo takvih pojedinaca te način na koji ih ono čini još bogatijima, već činjenica da 99 posto ljudi ne može dobiti tako povoljan kredit od svojih banaka, kao i sustav čija filozofija kao da je preuzeta od Superhika (uzmimo siromašnima da damo bogatima) i osjećaj da su dobri samo kada zagusti i kada treba bankarski sustav, kako se pokazalo u slučaju zadnje krize, ponovo podići na noge.