Dobrovoljna mirovinska štednja mnogima je nepoznanica. Bilo da je riječ o zaposlenicima ili poslodavcima, rijetki znaju da mogu bez ikakvih poreznih izdataka primiti, odnosno isplatiti 804 eura godišnje u treći stup. To u konačnici značajno povećava štednju koja je dostupna već s 55 godina starosti

U Hrvatskoj živi više od 1,2 milijuna umirovljenika. S prosječnom mirovinom od 637 eura, jasno je da ne mogu pokriti osnovne životne troškove, a kamoli nešto više. Kako se to ne bi događalo budućim generacijama, prije 23 godine uveden je model obvezne mirovinske štednje (drugi stup), a nedugo zatim i dobrovoljna mirovinska štednja (treći stup).

Na taj način se nastojalo potaknuti zaposlene da počnu investirati u vlastitu budućnost. Vrativši se u sadašnjost, jasno je da drugi stup s više od 2.387.760 članova i uplatom doprinosa koja je u rujnu ove godine iznosila 154,8 milijuna eura, ispunjava svoju svrhu.

No, to je obvezna štednja u kojoj se doprinosi odbijaju od bruto plaće u iznosu od pet posto. Kod trećeg stupa nema prisile ni obveze. Nije to nikakav porez, harač ili namet, već prilika da se izdvajanjem male mjesečne svote osigura starost.

Ovu priliku trenutno koristi svega nešto više od 485.000 građana, raspoređenih u neki od osam otvorenih i 21 zatvoreni dobrovoljni mirovinski fond. Oni su u rujnu ukupno uplatili tek 11,6 milijuna eura.

Zvuči kao propuštena prilika. To su shvatili i u Europskoj komisiji izdavši državama članicama, pa tako i Hrvatskoj, preporuke o sustavima za praćenje mirovina, pregledima mirovina i automatskom upisu u dopunske mirovinske sustave.

Porezna olakšica

Naime, mnogi ne znaju kako pri odlasku u mirovinu na svojim osobnim računima u trećem stupu mogu akumulirati znatno više sredstava nego što su uplatili i što su im prinosi donijeli. Možda to oni nisu znali, no njihovi poslodavci bi trebali, jer su uplate u treći stup neoporezive do iznosa od 804 eura godišnje. Na njima je da svoje, pogotovo mlade zaposlenike, educiraju i ponude im namjensku štednju za mirovinu koja je za njih neoporeziva i predstavlja optimalno ulaganje u zaposlenike.

Uplate poslodavaca predstavljaju neoporezivi izdatak i ulaze u troškove poslovanja, ne smatraju se plaćom do 804 eura godišnje, a poslodavcu će one biti porezno priznati izdatak, odnosno rashod. Isti je porezni tretman ovih uplata i za poreznog obveznika koji obavlja samostalnu djelatnost (umjetnici, obrtnici i sl.), ako uplaćuje dobrovoljnu mirovinsku štednju za svoje radnike ili sebe osobno.

Ovakva porezna olakšica donosi prednosti i za zaposlenike i za poslodavce. Poreznu olakšicu mogu koristiti obrtnici (osim paušalnih obrta), samozaposleni i vlasnici obiteljske male ili velike tvrtke, a osim za dobivanje olakšice, svi oni sredstva uplaćena u treći stup mogu iskoristiti za povećanja plaće zaposleniku bez promjene ugovora o radu ili kao način isplate bonusa, stimulacija i nagrada zaposlenicima.

Njima, pak, ako se poslodavci odluče na potonji model, povećanje plaće znači i povećanje doprinosa u prvom i drugom stupu, što kasnije znači i nešto višu mirovinu, ali i stvaranje solidne novčane zalihe u trećem stupu.

Velike razlike

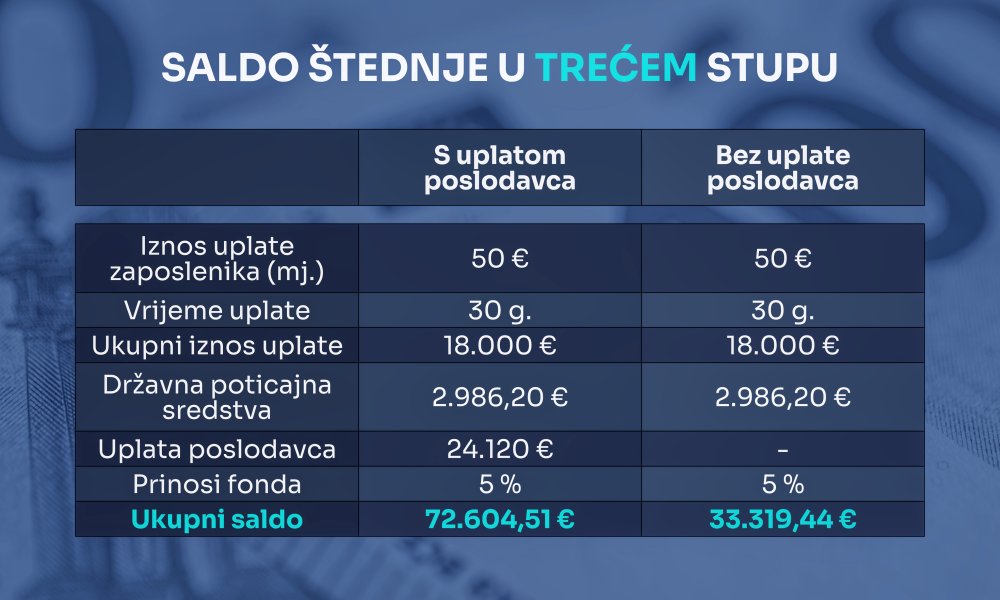

Uzet ćemo primjer dvoje zaposlenika koji štede u trećem stupu. Jednome poslodavac uplaćuje 804 eura godišnje, a drugome to ne čini.

Za 30 godina, uz uplatu od 50 eura mjesečno, prvi zaposlenik uplatio je 18.000 eura. Na to treba pridodati i državna poticajna sredstva, koja u tom razdoblju iznose 2.986,20 eura te uplate poslodavca u iznosu od 24.120 eura. Dakle, na računu se skupilo 45.106,20 eura.

Kod zaposlenika kojem poslodavac ne uplaćuje dodatna sredstva, na računu će se nakon 30 godina skupiti tek 20.986,20 eura. Dakle, više nego dvostruko manja svota.

Na to još treba dodati i prinose pojedinog mirovinskog fonda. Primjerice, da su obojica štedjela u dobrovoljnom mirovinskom fondu AZ Profit, njihov bi saldo, uz prosječan prinos od pet posto, porastao na 72.604,51 euro kod zaposlenika kojemu je poslodavac uplaćivao u treći stup, odnosno 33.319,44 eura kod onoga kojemu poslodavac nije dao tu vrstu podrške.

Naravno, svatko može putem kalkulatora izračunati koliki će mu saldo biti, ovisno o njegovim vlastitim uplatama, trajanju štednje i očekivanim prinosima u fondu.

Dakle, poslodavci bi definitivno trebali razmisliti o ovakvom načinu zalaganja za svoje zaposlenike. Njih to ne košta ništa, jer nema dodatnih poreznih davanja, a zaposlenici će se osjećati sigurnije i zadovoljnije kad znaju da netko brine o njihovoj budućnosti.

vezane vijesti

Prilog je napravljen u produkciji Tnative tima tportala u skladu s najvišim profesionalnim standardima u suradnji s AZ mirovinskim fondovima.