Uoči pravorijeka Vrhovnog suda u kolektivnoj tužbi Udruge Franak protiv osam banaka tportal razmatra moguće presude i analizira kako će različiti scenariji utjecati na konačno rješenje problema dužnika u 'švicarcima'

Nakon gotovo trogodišnje sudske bitke između Udruge Franak i osam banaka, kojom se propituje zakonitost ugovaranja kredita s valutnom klauzulom u švicarskom franku i promjenjivom kamatnom stopom, sredinom svibnja očekuje se konačna odluka Vrhovnog suda.

Nema sumnje da će ta presuda imati velik utjecaj na ishod mukotrpnih pregovora Udruge Franak i banaka uz podršku Ministarstva financija, a kojima se nastoji iznaći rješenje problema za građane kojima su rate kredita enormno porasle nakon šokantnog skoka švicarskog franka.

Od presude suca Dobronića do žalbi Vrhovnom sudu

Podsjetimo, početkom srpnja 2013. nepravomoćnom presudom sudac Trgovačkog suda Radovan Dobronić proglasio je osam tuženih banaka krivim i naložio im da oštećenim dužnicima glavnicu kredita pretvore u kune po početnom tečaju i uz fiksnu kamatnu stopu koja je vrijedila na dan sklapanja ugovora.

Godinu dana kasnije Visoki trgovački sud djelomično je prihvatio žalbu banaka i preinačio presudu suca Dobronića. Prihvaćen je dio presude koji se odnosi na ništetnost promjenjive kamatne stope (za sve tužene banke osim za Sberbanku), a u potpunosti je odbačen dio presude koji se odnosi na ukidanje valutne klauzule i konverziju kredita u kune.

Iako je presuda Visokog trgovačkog suda u pogledu promjenjive kamatne stope dala za pravo dužnicima, nije utvrdila osnovu za obeštećenje i bankama nije eksplicitno naložila povrat preplaćene kamate. Kako bi ostvarili svoje pravo, dužnici su morali pokretati privatne tužbe protiv banaka, a kako se pokazalo, s neizvjesnim ishodom.

Na presudu Visokog trgovačkog suda žalile su se obje strane. Udruga Franak traži od Vrhovnog suda da potvrdi originalnu presudu suca Dobronića, a banke zahtijevaju ukidanje i drugog dijela presude koji se odnosi na promjenljivu kamatu.

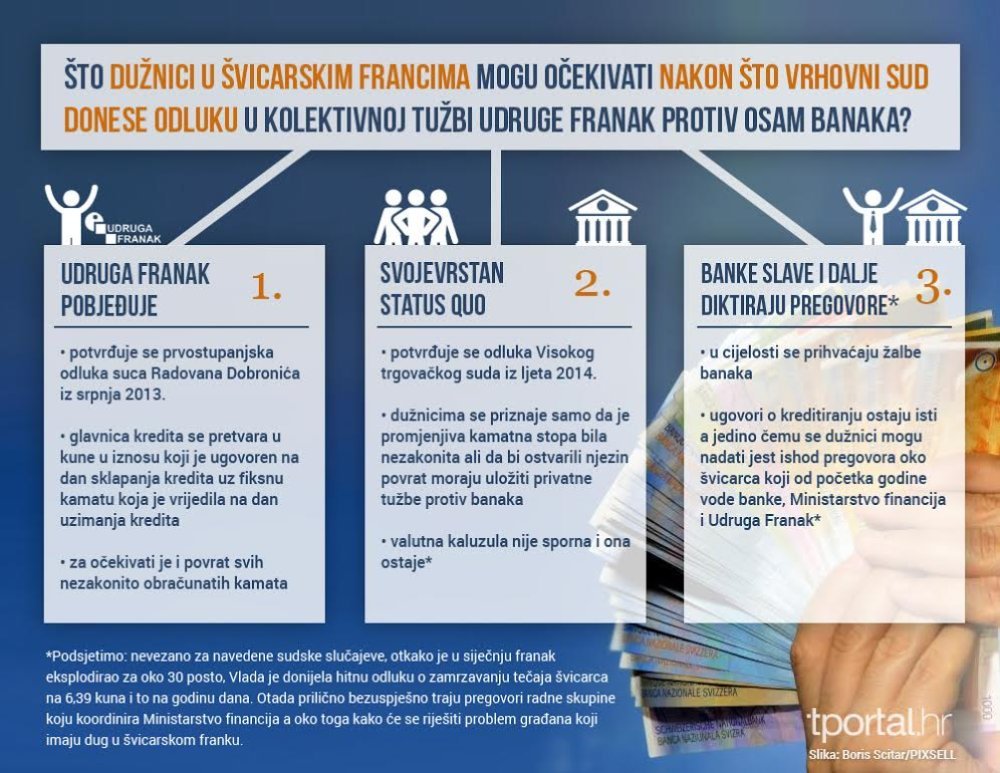

Što možemo očekivati od konačnog pravorijeka Vrhovnog suda? Ishod revizije je potpuno neizvjestan, a sudeći prema dosadašnjim presudama i žalbama, može se očekivati jedan od tri scenarija: prihvaćanje žalbe Udruge Franak i potvrda prvostupanjske presude suca Dobronića, potvrda drugostupanjske presude Visokog trgovačkog suda ili prihvaćanje žalbe banaka.

U slučaju da Vrhovni sud potvrdi presudu suca Dobronića, njegovo mišljenje bit će osnova za rješenje na tragu zahtjeva Udruge Franak, a to je konverzija kredita u kune po početnom tečaju uz fiksnu kamatnu stopu koja je važila na početku razdoblja. Za Udrugu Franak bio bi to potpun trijumf, a za banke bi to značilo da dužnicima moraju vratiti oko 2,5 milijardi kuna za preplaćene kamate, a još oko sedam milijardi kuna izgubile bi na konverziji glavnice kredita u kune.

Ako Vrhovni sud potvrdi presudu Visokog trgovačkog suda, za obje strane ostaje svojevrsni status quo, a rješenje problema dužnika u 'švicarcima' i dalje će se tražiti u pregovorima, no oni su trenutno zašli u slijepu ulicu. Ipak, presuda bi mogla biti poticajna za nastavak pregovora jer će obje strane znati na čemu su u sudskom postupku. Prema svemu sudeći, u ovom scenariju najizglednije rješenje je ono koje 'gura' ministar financija Boris Lalovac, a to je pretvaranje glavnice kredita u eure tako da se kreditne obveze približno izjednače onima koje bi dužnici imali da su na početku uzeli kredit u eurima. Trošak konverzije ravnopravno bi podijelili banke, dužnici i država, pri čemu bi se dužnici obvezali odustati od sudskih tužbi za povrat preplaćenih kamata.

U slučaju da Vrhovni sud da za pravo bankama te poništi i drugi dio presude koji se odnosi na promjenjivu kamatu, pozicija banaka u pregovorima postala bi znatno snažnija. Ojačani sudskom presudom, bankari bi vjerojatno potpuno odbacili rješenje koje zagovara Lalovac, a u slučaju nametanja takvog modela, zakonskom prisilom pokrenuli bi tužbe protiv države pozivajući se, između ostaloga, i na presudu Vrhovnog suda.

Svoj prijedlog dugoročnog rješenja banke bi, ako pobijede u sudskom sporu, vjerojatno ograničile na minimalne ustupke dužnicima. Socijalno ugroženi koji ne mogu vraćati kredite mogli bi očekivati već ponuđeni model 'predaje nekretnine banci, uz oslobađanje od svih dugova'. Mogućnost povlaštene konverzije u eure ponudila bi se užem krugu ugroženih dužnika koji kreditom rješavaju stambeno pitanje i nemaju u vlasništvu druge nekretnine. Pritom bi manji dio troška konverzije preuzele banke, a veći dio pao bi na teret dužnika i države.