Otkako je prije nekoliko mjeseci najavljeno uvođenje poreza na ekstra profit hrvatskim kompanijama u 2022., u medijima se stvorila velika neizvjesnost i nejasnoća o tom porezu. Uzimajući u obzir najnovije informacije objavljene o ovom porezu, analitičari InterCapitala odlučili su dublje proučiti ovaj porezni prijedlog

Porez na ekstra profit za 2022. godinu često se naziva 'porezom solidarnosti'. Trebao bih se primjenjivati samo tijekom ove godine, godine koja je obilježena rekordnom inflacijom i rastom cijena energije. Otkako je prije nekoliko mjeseci EU prvi put predložila dodatni porez na razini cijele Europske unije, nagađalo se kako bi se to moglo provesti. Sada, nakon nekoliko mjeseci, objavljeni su konkretni detalji o poreznom prijedlogu u Hrvatskoj te se on trenutno nalazi u procesu javne diskusije. Ukratko, tvrtke će biti pogođene pod dva uvjeta: da imaju prihode veće od 300 milijuna kuna u 2022. godini te da im je operativna profitabilnost bila 20 posto veća od prosječne operativne profitabilnosti u razdoblju od 2018. do 2021. godine, odnosno uzimajući u obzir četverogodišnji prosjek u tom periodu. Ako ispune te uvjete, sav ekstra profit iznad te razine od 20 posto biti će oporezivan po stopi od 33 posto umjesto uobičajenih 18 posto. U ovoj analizi, odlučili smo provjeriti koliko bi trebao biti iznos poreza za tvrtke koje ispunjavaju uvjete i sve implikacije ovog poreznog prijedloga.

Treba napomenuti da se porezna osnovica koja se podnosi hrvatskoj Poreznoj upravi razlikuje od dobiti prije oporezivanja (tzv. EBT) koju ovdje koristimo, budući da uključuje različite mjere potpore, porezne olakšice i slično. Kako tvrtke ne objavljuju ovu poreznu osnovicu, preostaje nam korištenje prethodno spomenutog EBT-a kao najbolje aproksimacije. Za ovu analizu promatrali smo najveće hrvatske blue chip kompanije, kao i nekoliko dodatnih kompanija (ZABA, HPB, INA, SPAN, Brodogradilište Viktor Lenac, Maistra, Imperial Riviera i Tankerska Next Generation).

vezane vijesti

Kada je porez prvi put predložen na razini EU prije nekoliko mjeseci, cijela poanta je bila u tome da će utjecati samo na energetske tvrtke. To bi općenito značilo bilo koje poduzeće koje ostvaruje 75% ili više svojih prihoda iz djelatnosti povezanih s energentima. Obrazloženje za to bilo je da su energetske tvrtke tijekom 2022. ostvarile velike profite, zbog porasta cijena energenata i električne energije, dok su ostali sektori patili. Zbog toga, predloženi porez trebao je smanjiti dodatnu profitabilnost tvrtki u energetskom sektoru, a novac koji bi bio uprihođen trebao bi se iskoristiti za pomoć teže pogođenim tvrtkama u drugim sektorima. Ni pod jednim od ovih uvjeta porez na ekstra profit u Hrvatskoj nema smisla.

Glavni argument, solidarnost

Glavni argument koji se mogao čuti iz hrvatske Vlade zašto je ovakav porezni prijedlog donesen jest solidarnost. Drugim riječima, tvrtke koje su dobro poslovale u 2022. mogu „podnijeti“ porez na ekstra profit, dok bi prihod od poreza pomogao manjim i jače pogođenim tvrtkama. Iz Vlade su također napomenuli da su već prije pola godine i u rujnu pružili pomoć tvrtkama i kućanstvima te bi stoga i tvrtke trebale biti voljne vratiti uslugu. Implikacije ovoga međutim, nemaju previše smisla.

Kao prvo, neočekivani porezi na tvrtke koje su također pod utjecajem negativnih makroekonomskih kretanja ne samo da utječu na rast kompanije već i na povjerenje investitora. Drugo, sve kompanije su pod utjecajem porasta cijena energenata i struje i to je razvoj situacije koji je u većini slučaja van njihove kontrole. Treće, ovaj porez bi smanjio konkurentnost hrvatskih tvrtki u usporedbi s europskim i svjetskim konkurentima. Četvrto i možda najvažnije, postavljeni uvjeti su prilično proizvoljni i šalju potpuno krivu poruku. Uzmemo li u obzir samo inflaciju koja je u razdoblju od 2018. do 2021. u prosjeku iznosila 1,2%, a očekuju se da će u 2022. biti prosječno 10,4% (na temelju naših procjena za studeni i prosinac), to bi značila da samo inflacija iznosi 11,6%. Drugim riječima, moglo bi se reći da u realnim terminima, tvrtke mogu imati samo 8,4% veći EBT u 2022. u usporedbi s njihovim prosjekom od 2018. do 2021. godine ako žele izbjeći ekstra porez.

To nema previše smisla jer je inflacija prilično širok pokazatelj i kao takav različito utječe na sektore ekonomije. Bolji pokazatelji bi uključivali cijene industrijskih proizvođača, koje su u prosjeku viši za 1,9% u razdoblju od 2018. do2021., te 37,5% viši tijekom 2022. (također na temelju naših procjena za studeni i prosinac), ili rast troškova poslovanja poduzeća, posebice u smislu rasta troškova materijala, energije i osoblja. Nadalje, četverogodišnji prosjek također nema smisla ako se uzme u obzir važnost pojedinih sektora za hrvatsko gospodarstvo.

Uzmimo primjer hrvatskog turizma. Ako pogledamo njegov prosječni EBT u razdoblju od 2018. do 2021., nailazimo na veliki problem. 2018. je bila dobra godina za hrvatski turizam, 2019. je bila „rekordna“ godina, dok je 2020. jedna od najgorih ako ne i najgora godina, a 2021. je, iako su se tvrtke donekle oporavila, ipak bila 15% do 20% ispod razine iz 2019. godine. Turistička sezona 2022. zabilježila je značajan rast prihoda, u prosjeku 20% u odnosu na razinu iz 2019., ali je profitabilnost patila zbog većih troškova. Kakvu bi poruku ovaj porez poslao jednom od najvažnijih segmenata hrvatskog gospodarstva, ako se tvrtke nakon godina rada ispod normalnih kapaciteta nađu na udaru novog poreza?

Usporedba dobiti prije poreza

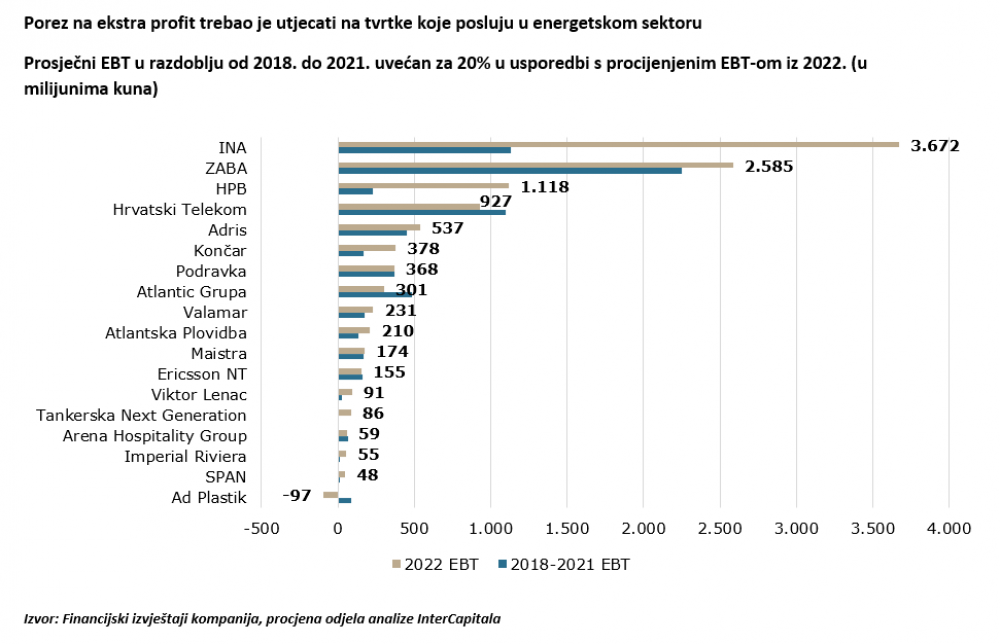

Također smo pogledali kakav bi utjecaj imao ovaj porez, u slučaju implementacije. Prvo smo usporedili prosječni EBT od 2018. do 2021. godine, uvećan za dopuštenih 20% rasta, s našim procjenama EBT-a za 2022. godinu.

Kao što je vidljivo iz grafikona, kompanija s najvećim postotnim porastom EBT-a u odnosu na prosjek je Tankerska Next Generation, s rastom od 8,6 puta, zatim HPB, s 3,9 puta, Viktor Lenac, s preko 2,5 puta, Imperial Riviera, s preko 2,3 puta, Span, s gotovo 2,3 puta, INA, s preko 2,2 puta, te Končar, s rastom od 121%. S druge strane, AD Plastik bi trebao zabilježiti pad EBT-a od otprilike 210%, Atlantic Grupa 38%, HT 15%, Arena Hospitality Group 13%.

Međutim, uzimanje ovih brojeva zdravo za gotovo samo nam pokazuje koliko bi ovaj porez bio nepravedan. Uzmimo primjere Tankerske Next Generation, Atlantske Plovidbe i HPB-a da to pokažemo. Tankerska Next Generation i Atlantska Plovidba ne plaćaju uobičajeni porez na dobit, već poseban brodarski porez. Taj se porez drugačije obračunava, na temelju tonaže njihovih brodova, a plaća se čak i u godinama negativne profitabilnosti. Gubici iz tih godina se mogu prenijeti i smanjiti poreze u sljedećim godinama. Međutim, Vlada je izjavila da se nikakvi porezni štitovi (u što bi ovi gubici spadali) ne mogu primijeniti na porez na ekstra profit. S obzirom da Vlada nije dala nikakve posebne informacije za brodarsku industriju, tretirat ćemo ih kao i ostale industrije. Tankerska Next Generation ne bi ni bila na popisu tvrtki za ovaj porez da u devet mjeseci 2022. godine nisu zabilježili više od 300 milijuna kuna prihoda, prvi put od 2018., kada je ironično, njen prihod iznosio točno 300 milijuna kuna, a razlog tome je dinamika ponude i potražnje u brodarskoj industriji.

Nadalje, ugostiteljska poduzeća imaju nizak prosječni četverogodišnji EBT isključivo zbog razdoblja COVID-19 2020./2021. U 2020., zemlje iz kojih dolazi najviše turista su zabilježile ograničenja kretanja, dok je u 2021. povratak na prethodne razine aktivnosti bio samo djelomičan te zbog toga tvrtke nisu postigle razine prihoda prije pandemije, čak ni uz pruženu državnu potporu. Zbog toga, ne bi bilo pošteno kaznili te tvrtke jer su rezultati tijekom pandemije bili isključivo rezultat vanjskog okruženja. Za Valamar pošteno bi bilo usporediti EBT iz 2022. godine s 2019., ili s prosjekom 2018. i 2019. godine. Ukoliko to učinimo, vidimo da je njihov očekivani EBT za 2022. 6% niži te oni ne bi bili na listi kompanija koje su pogođene ovim porezom. S druge strane, Imperial je 2022. potpuno drugačija tvrtka nego što je bio u 2018. U sadašnjem obliku nastao je krajem lipnja 2019., nakon što su Hoteli Makarska pripojeni rapskom hotelskom poduzeću Imperial te integrirani u Valamar Rivieru. Zajedno s AZ fondom Valamar je od države kupio većinu dionica rapskog i makarskog hotela. Također, izvršena su dva povećanja kapitala, prvo 2019. i drugo 2021. Zbog toga, rast EBT-a Imperial Riviere u 2022. došao je kao rezultat kontinuiranog rasta imovine i ulaganja. To je normalan put rasta turističkih kompanija te kao takav ne bi trebao biti kažnjen dodatnim porezom.

Još više zapanjuje slučaj HPB-a koje je, podsjetimo, u travnju kupio podružnicu Sberbanke u Hrvatskoj za jednu kunu i kao takav dobio goodwill od milijardu kuna. Budući da se goodwill nadodaje dobiti u računu dobiti i gubitka tijekom godine kada je nastao, to bi značilo da se profitabilnost HPB-a značajno povećala. Da stavimo stvari u perspektivu, da HPB nije kupio podružnicu Sberbanke, zabilježio bi pad profitabilnosti. Ako se porez provede u trenutnom obliku, HPB će morati platiti 294 milijuna kuna poreza za 2022., što je prema našim procjenama od 20 do 30% više od njihove neto dobiti za godinu.

Jedine tri kompanije za koje bi se realno moglo reći da se zbog njihov rasta može primijeniti ovaj porez su Span, INA i Končar. Ali i ovo bi bilo „nategnuto“. Primjerice, za Span se očekuje da će zabilježiti značajan rast, s obzirom da je jedna od rijetkih brzorastućih tehnoloških kompanija koje su listane na zagrebačkoj burzi. Istovremeno, Končar koji je tijekom godine zabilježio solidan rast, to je učinio unatoč višim troškovima energenata i struje, a ne zbog njih. Ostaje samo INA, za koju smatramo da je jedina kompanija od svih promatranih na koju bi se, u slučaju da se ovaj porez primjeni, on trebao primijeniti. INA je zabilježila značajan rast prihoda i profitabilnosti, a to je najvećim dijelom izravna posljedica viših cijena energenata. S druge strane, AD Plastik, koji je 2021. bio teško pogođen nestašicom poluvodiča u automobilskoj industriji, dok mu je istovremeno poslovanje u Rusiji poremećeno nakon ruske invazije na Ukrajinu, trebao bi po logici ovog poreza dobiti značajnu državnu potporu.

Procjenjeni porezni trošak za promatrane kompanije

Dakle, uzimajući sve ovo u obzir, kada bi se primijenio u po sadašnjim uvjetima, koliko bi porez koštao promatrane kompanije?

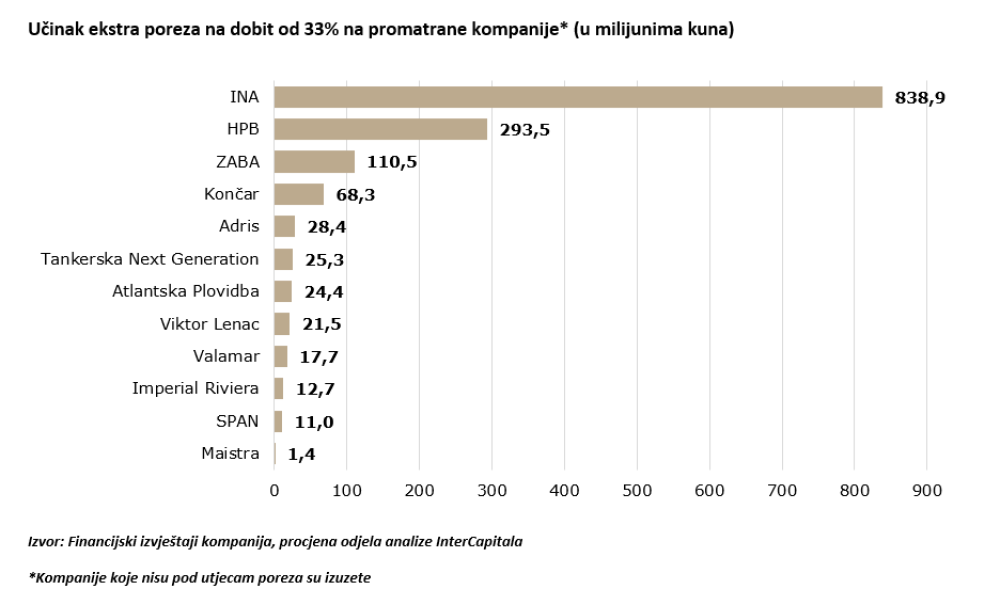

Daleko najveći iznos poreza morat će platiti INA, prema našim procjenama otprilike 839 milijuna kuna. Slijedi HPB s 294 milijuna kuna i ZABA sa 110 milijuna kuna. Istovremeno postoji nekoliko kompanija, čak i nekih najvećih, koje po trenutnim uvjetima ne bi morale plaćati porez.

Iznos poreza koji bi INA morala platiti je jedini koji se može opravdati. HPB-u je visok porez samo zbog visokog goodwilla. Naposljetku, rast profitabilnost ZABA-e je za očekivati, s obzirom na to da je ZABA najveća banka u Hrvatskoj te je trenutna potražnja za kreditima i dalje visoka unatoč rastu kamatnih stopa. Oporezivanje Končara i Adrisa bi se donekle moglo opravdati s obzirom na njihov rast, ali ako uzmemo u obzir da je preko 50% Adrisa u turističkom segmentu, i to je upitno. Atlantic Grupa i Podravka također bi izbjegle ovaj porez, jer su obje kompanije bile jače pogođene višim troškovima tijekom godine, što je dovelo do smanjenja profitabilnosti.

Što ovo sve znači za ulagače?

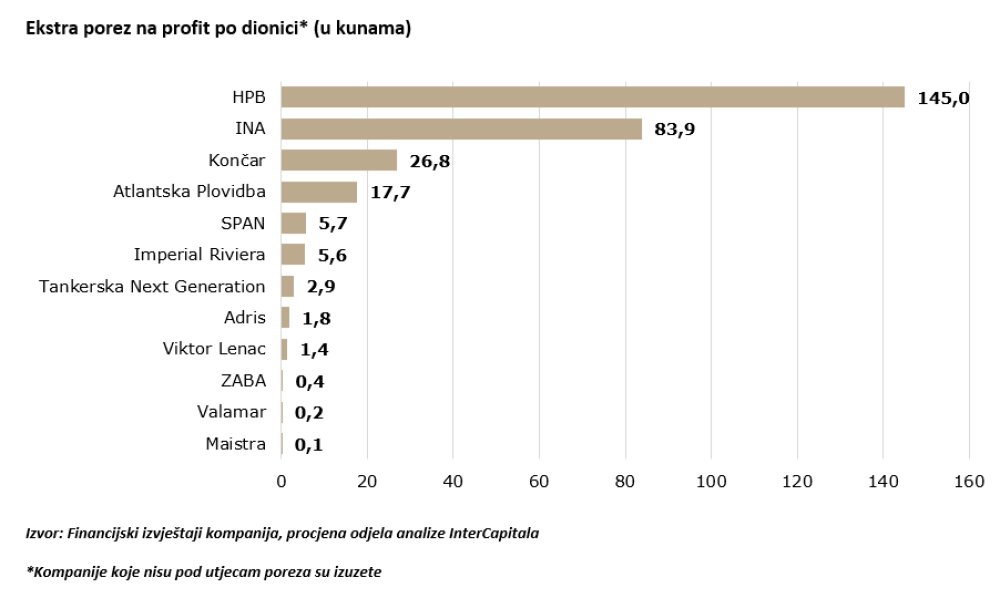

Da stavimo stvari u perspektivu, na svaku dionicu HPB-a, ekstra porez iznosio bi 145 kuna. Po trenutnoj cijeni dionice, to bi iznosilo 18,6 posto ukupne cijene.

Sve u svemu, ono što se može izvući iz cijelog poreznog prijedloga je da ima izrazito puno rupa i kontradikcija u njemu, kako god gledali. Čak i ako odbacite sve gore navedene argumente i uzmete u obzir samo dvije stvari: prije svega, Vlada je u proteklim godinama učinila dosta iskoraka kako bi smanjila porezno opterećenje te time privukla ulaganja u hrvatske tvrtke. Uvođenje ovog poreza išlo bi naspram svega dosad postignutog. Drugo, ne bi samo tvrtke plaćale ovaj a bi porez, već i ulagači, jer bi manja dobit značila manje novca za ulaganja, dividende te naravno rast. U biti, samo implikacija ovog poreza šalje pogrešnu poruku svakome tko bi potencijalno ulagao u Hrvatsku te je kao takav, u sadašnjem obliku i pod trenutnim uvjetima, porez na ekstra profit u potpunosti nepravedan i nelogičan.