Hrvatska ulazi u najzahtjevniju fazu energetske tranzicije: infrastruktura je u velikoj mjeri postavljena, rizici opskrbe smanjeni, ali ključni izazov ostaje neriješen. Energiju smo osigurali, ali cijenu još ne kontroliramo, zaključuje tportalov komentator analizirajući aktualnu energetsku krizu u usporedbi s onom otprije četiri godine. Ono što je 2022. bio izvanredni šok, 2026. postaje trajno stanje

Stara fora glasila je: 'danas u Afganistanu, sutra u vašem stanu'. No baci li se pogled na benzinske crpke, može se prije reći 'rat danas u Iranu, a sutra u vašem spremniku goriva'.

Premda se cijene sirove nafte obično tek za tjedan do dva preliju na cijene goriva na pumpama, tržišta obično reagiraju preventivno, unaprijed, kako bi se pokrili troškovi nove pošiljke benzina i dizela, a ne samo trenutna cijena energenata koji se nalaze u spremnicima na crpkama. Kaže se da cijena goriva raste poput rakete kada poraste nafta, a pada poput pera kada joj se cijena spusti.

Što se energenata tiče, Hrvatska i ostatak Unije ionako su u nekoj vrsti kriznog modusa operandi još od veljače 2022. godine i ruske invazije na Ukrajinu. Je li ova energetska kriza veća i bitno drukčija od one s kojom se Hrvatska suočila prije četiri godine?

vezane vijesti

Granice intervencionizma

U svega nekoliko tjedana cijena barela nafte skočila je s približno 71 na 114 dolara, što je i Vlada RH opisala kao 'agresivan i silovit rast'. Takvu vrstu skoka nije bilo moguće zadržati samo na veleprodajnim tržištima, već se on nužno morao preliti i na gorivo za limene ljubimce krajnjih potrošača.

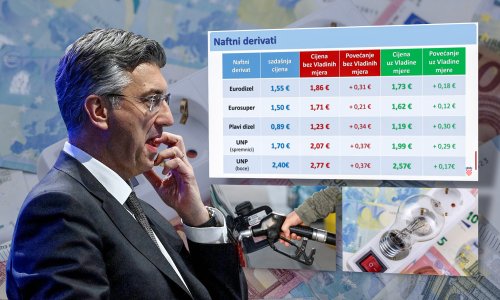

Vlada je ponovno posegnula za mjerama ograničavanja cijena goriva i izravnih subvencija ciljanim skupinama potrošača. Bez intervencije države cijena benzina u Hrvatskoj porasla bi tako na oko 1,71 euro po litri, a dizela na približno 1,86 eura. Vladinim mjerama te su cijene ublažene na oko 1,62 eura za benzin i 1,73 eura za dizel. Na prvi pogled riječ je o razlici od desetak do dvadesetak centi po litri, međutim na razini gospodarstva i kućanstava taj iznos predstavlja značajan amortizer inflacijskog pritiska.

Ključna implikacija pritom nije u samoj visini cijena goriva, već u njihovoj dinamici. Tržište je već ušlo u fazu rasta te državne intervencije djeluju samo kao mehanizam usporavanja, a ne potpunog zaustavljanja tog procesa.

Od početka energetske krize 2022. godine Banski dvori su razvili relativno koherentan model upravljanja cijenama energenata. Najnoviji, deseti paket mjera pomoći, procijenjen na 450 milijuna eura, nastavak je politike koja od 2020. godine kumulativno prelazi devet milijardi eura intervencija.

Ove intervencije u tržište energenata trebale bi vrijediti sve do kraja rujna te obuhvaćaju ograničavanje cijena goriva regulacijom marži i trošarina, zamrzavanje cijena električne energije i plina, izravne subvencije najugroženijim kućanstvima te potpore ključnim sektorima poput poljoprivrede, ribarstva i javnog prijevoza. Njihova kratkoročna učinkovitost teško je osporiva jer ublažavaju socijalne posljedice i stabiliziraju inflacijska očekivanja.

Međutim njihova dugoročna održivost ostaje otvoreno pitanje. Fiskalni kapacitet države nije neograničen, a kontinuirano interveniranje može generirati tržišne distorzije i odgoditi nužne prilagodbe. Drugim riječima, država može ublažiti (naftni) šok, ali ga ne može eliminirati u cjelini kompleksnosti suvremenog gospodarstva.

Zbog neobičnog oblika zemlje i blizine inozemstva izvan Europske unije s nižom kupovnom moći (čitaj: Bosna i Hercegovina), Hrvatska bi se bez mjera (a vjerojatno će se to dogoditi i unatoč mjerama) suočila s masovnim prelascima granice radi točenja goriva, tj. s onime što se kolokvijalno naziva benzinskim turizmom.

Industrijska perspektiva

Posljedice rasta cijena energenata osobito su vidljive u industrijskom sektoru. Prema dostupnim procjenama, hrvatska poduzeća već sada plaćaju električnu energiju približno 18 posto skuplje od prosjeka Europske unije, a u energetski intenzivnim sektorima udio energije u varijabilnim troškovima može dosegnuti i 40 posto. To znači da i relativno umjeren rast cijena energenata može imati snažan učinak na profitabilnost, investicijske odluke i međunarodnu konkurentnost.

Predstavnici Hrvatske udruge poslodavaca (HUP) i Hrvatske gospodarske komore (HGK) pozdravili su mjere Vlade, no nadaju se i posebnim subvencijama cijena energenata za poduzeća, a osobito strahuju od utjecaja cijene goriva na poljoprivredni sektor te od nedostupnosti benzina i dizela na benzinskim pumpama u ruralnim područjima.

Diverzifikacija bez samodostatnosti

Hrvatska u 2026. godini nije energetski samodostatna država, ali nije ni potpuno ranjiva. Struktura opskrbe jasno pokazuje i snagu i ograničenja sustava. Kad je riječ o nafti, domaća proizvodnja pokriva od 20 do 30 posto ukupnih potreba dok se preostalih 70 do 80 posto uvozi, pretežno s globalnog tržišta putem Jadranskog naftovoda (JANAF). S prirodnim plinom situacija je nešto povoljnija: domaća proizvodnja zadovoljava oko 30-40 posto potrošnje, a ostatak, između 60 i 70 posto, osigurava se uvozom, kombinacijom LNG-a (terminal na Krku) i plina koji dolazi europskim opskrbnim mrežama.

U proizvodnji električne energije Hrvatska se oslanja na relativno povoljan, ali nestabilan miks. Hidroenergija i dalje čini oko 40 do 45 posto proizvodnje, obnovljivi izvori poput vjetra i sunca dosežu između 15 i 20 posto dok ostatak dolazi iz termoelektrana na plin i uvoza. Uvoz pak varira, no u pravilu se kreće između četvrtine i trećine ukupne potrošnje. Takva struktura omogućuje Hrvatskoj određeni stupanj diverzifikacije, ali ne i energetsku autonomiju. U praksi to znači da možemo birati između različitih dobavnih pravaca, ali ne možemo izbjeći utjecaj globalnih cjenovnih kretanja.

Upravo zato temeljna ovisnost o uvozu ostaje ključna činjenica jer Hrvatska i dalje većinu svojih potreba za naftom i značajan dio potreba za plinom zadovoljava iz inozemstva. Posljedično, globalni cjenovni šokovi, poput onih uzrokovanih krizom u Hormuškom tjesnacu, ne mogu biti posvema eliminirani, već samo ublaženi.

Osim toga, LNG kao alternativni izvor plina značajno povećava sigurnost opskrbe jer omogućuje pristup globalnom tržištu i smanjuje ovisnost o pojedinačnim dobavljačima. No ta sigurnost dolazi uz višu cijenu u odnosu na klasične cjevovodne sustave. Time se potvrđuje temeljni paradoks suvremene energetske politike: veća sigurnost ne znači i niži trošak. Naprotiv, često znači upravo suprotno.

Europski okvir: Integracija i ograničenja

Europska unija je nakon izbijanja energetske krize 2022. godine pokušala artikulirati koordiniran odgovor nizom instrumenata, među kojima je najvažniji program REPowerEU. Riječ je o strateškoj inicijativi Europske komisije usmjerenoj na tri ključna cilja: smanjenje ovisnosti o ruskim fosilnim gorivima, diverzifikaciju energetskih izvora te ubrzanje tranzicije na obnovljive izvore energije. Program uključuje mjere poput zajedničke nabave plina, ubrzanog razvoja infrastrukture za prirodni ukapljeni plin (LNG), povećanja energetske učinkovitosti i snažnijeg ulaganja u obnovljive izvore.

Unatoč tim ambicioznim ciljevima, institucionalna realnost Europske unije i dalje je takva da je energetska politika dominantno u nadležnosti država članica. To znači da Bruxelles može koordinirati, ali ne i središnje upravljati energetskim sustavom. Posljedično, europsko energetsko tržište funkcionira kao prostor djelomične integracije, u kojem se zajednički ciljevi provode kroz nacionalne strategije, a one se često znatno razlikuju.

vezane vijesti

Njemačka, primjerice, ubrzano razvija LNG terminale i pokušava stabilizirati industrijsku bazu diverzifikacijom dobave, Francuska se i dalje oslanja na nuklearnu energiju kao temelj stabilnosti sustava, a Italija i Španjolska jačaju veze s dobavljačima iz sjeverne Afrike i razvijaju svoje kapacitete za ukapljeni plin. Takva raznolikost pristupa samo naglašava fragmentiranost sustava, ali istovremeno i njegovu otpornost.

Za Hrvatsku to ima dvostruku implikaciju. S jedne strane, članstvo u Europskoj uniji osigurava pristup širem tržištu i infrastrukturnim mrežama, što povećava sigurnost opskrbe. S druge strane, Hrvatska nema kapacitet značajno utjecati na ključne odluke koje oblikuju to tržište, već se mora prilagođavati odlukama većih članica i globalnim trendovima.

Od šoka do strukture

Usporedba energetske krize iz 2022. godine i aktualne situacije otkriva temeljnu promjenu u prirodi problema. Kriza iz 2022. bila je nagla, koncentrirana i politički eksplozivna jer je prekid dotoka ruskog plina izazvao trenutačni poremećaj, što je zahtijevalo brze i izvanredne mjere.

Nasuprot tome, ova kriza razvija se sporije, ali je strukturno složenija. Ona nije rezultat jednog dominantnog poremećaja, nego kombinacije geopolitičkih napetosti, tržišnih očekivanja i promjena u globalnim tokovima energenata. Upravo zato njezini učinci nisu kratkoročni, već se postupno ugrađuju u samu strukturu cijena.

Analize Međunarodnog monetarnog fonda i Svjetske banke ukazuju na trajno povišenu volatilnost energetskih tržišta i izostanak povratka na pretkrizne razine cijena.

Drugim riječima, energetska tržišta ne prolaze kroz cikličku krizu iz koje će se vratiti u prethodno stanje, već ulaze u novu ravnotežu obilježenu višim cijenama i većom neizvjesnošću.

U tom smislu usporedba dviju kriza može biti i analitički pogrešna. Ono što je 2022. godine bio izvanredni šok, 2026. postaje trajno stanje.

Sigurnost bez pristupačnosti

Hrvatska u 2026. godini nije suočena s neposrednom prijetnjom energetske nestašice. Diverzifikacija izvora, razvoj infrastrukture LNG-a i integracija u europsko tržište omogućili su znatno veću stabilnost sustava nego prije nekoliko godina. Stoga svakako nema prostora za paničarenje, dizanje tenzija i gomilanje zaliha.

Međutim upravo ta stabilnost sustava razotkriva novi problem. Energetski sustav može biti tehnički siguran, a istodobno ekonomski opterećujući. Cijene energenata, koje se stabiliziraju na višim razinama, postupno postaju središnje pitanje gospodarske konkurentnosti i životnog standarda.

Energetska sigurnost u suvremenim uvjetima stoga zahtijeva redefiniciju. Ona više ne može biti shvaćena isključivo kao pitanje dostupnosti energenata, već mora uključivati i njihovu ekonomsku pristupačnost. Sustav koji osigurava opskrbu, ali po cijenama koje dugoročno opterećuju gospodarstvo i kućanstva nije u potpunosti održiv.

U tom kontekstu Hrvatska ulazi u najzahtjevniju fazu svoje energetske tranzicije. Infrastruktura je u velikoj mjeri postavljena, rizici opskrbe su smanjeni, ali ključni izazov ostaje neriješen.

Energiju smo osigurali, ali cijenu još uvijek ne kontroliramo.