Hrvatska je u posljednjih godinu dana povukla neke dobre poteze kad je riječ o rješavanju gorućeg problema velikog dijela Europe - priuštivog stanovanja. Ipak, temeljem podataka Ekonomskog instituta i Ministarstva graditeljstva, iz kojih prvi put precizno saznajemo omjer zarada i cijena stanova po regijama, dolazimo do zaključka da je stanovanje kod nas gotovo u potpunosti nepriuštivo

Ana ima 28 godina i živi u Splitu. Radi u marketingu i zarađuje 1500 eura neto, što je za splitske prilike iznadprosječno dobra plaća. Ipak, sjedeći za stolom u blagovaonici svojih roditelja, otvara aplikaciju za kalkulator na mobitelu i krene računati. Unajmiti 60 kvadrata stana u Splitu, uz režije i pričuvu, koštalo bi je oko 820 eura mjesečno, dakle gotovo 55 posto njezine plaće. Kupiti isti stan na kredit praktički ne dolazi u obzir: čak i uz njezinu izvanserijsku splitsku plaću, stambeni bi troškovi pri kupnji na kredit progutali čak 85 posto dohotka. Ana dolazi do jedinog mogućeg zaključka – morat će nastaviti živjeti s roditeljima. Privremeno, naravno.

vezane vijesti

Njezina priča nije anegdota na rubu statistike. Ona jest statistika. Prema posljednjim podacima Eurostata za 2024. godinu, Hrvatska ima najvišu prosječnu dob napuštanja roditeljskog doma u čitavoj Europskoj uniji: 31,3 godine. Gotovo deset godina više nego u Finskoj ili Danskoj. Samo jedan pogled na cijene stanova i najamnina u oglasnicima dovoljan je da shvatimo zašto.

Prvi put znamo koliko nas stanovanje zaista košta

Do sada smo imali podatke o cijenama stanova i podatke o prosječnim neto plaćama te smo na osnovi njih računali indeks priuštivosti stanovanja, međutim nismo imali izračun koji ta dva skupa podataka spaja u puno životniji pokazatelj: koliki udio dohotka kućanstvo mora izdvojiti za stanovanje, ovisno o tome živi li u najmu ili kupuje stan na kredit.

Upravo to prvi put donosi Pregled tržišta nekretnina Republike Hrvatske, a objavljuju ga zagrebački Ekonomski institut i Ministarstvo prostornog uređenja, graditeljstva i državne imovine. Radi se o prvom sustavnom izračunu stvarnog opterećenja stambenim troškovima za jedinice lokalne samouprave u Hrvatskoj, i to za oba scenarija: kupnju stana kreditom i život u najmu, pri čemu troškovi stanovanja uključuju i režijske troškove.

Parametri analize

Metodologija je jasna i konzistentna. Pretpostavlja se da kućanstvo podiže stambeni kredit na 20 godina za kupnju stana veličine 60 četvornih metara, uz polog od 10 posto ukupne vrijednosti nekretnine i kamatnu stopu od 3,2 posto. Ukupna kupoprodajna vrijednost izračunava se na temelju medijalne cijene stanova u pojedinoj jedinici lokalne samouprave u 2024. godini. Uz anuitet kredita, u troškove stanovanja uračunate su i procijenjene režije od 2,5 eura po četvornom metru te trošak pričuve od 0,36 eura po četvornom metru.

Dohodak kućanstva aproksimiran je prosječnom neto plaćom evidentiranom u pojedinoj lokalnoj jedinici za 2024. godinu na temelju podataka Porezne uprave, i to posebno za slučaj jedne i za slučaj dviju prosječnih plaća u kućanstvu. Valja napomenuti da se izračuni odnose na 2024. godinu jer podaci o ostvarenim neto plaćama po lokalnim jedinicama za 2025. godinu neće biti dostupni prije ove jeseni. Isti izračun zatim je ponovljen za opciju najma stana, pri čemu su radi usporedivosti podataka korištene najamnine zabilježene u gradovima i općinama u 2024. godini.

Kao međunarodni standard granice priuštivosti stanovanja, koji je usvojio i nedavno donesen Zakon o priuštivom stanovanju, koristi se prag od 30 posto dohotka: kada kućanstvo troši više od toga na stanovanje, ono se smatra financijski opterećujućim. Novi izračuni međutim pokazuju da je udio stambenog troškova manji od 30 posto dohotka u Hrvatskoj, nažalost, više izuzetak nego pravilo.

Kupiti stan: Privilegija, ne pravo

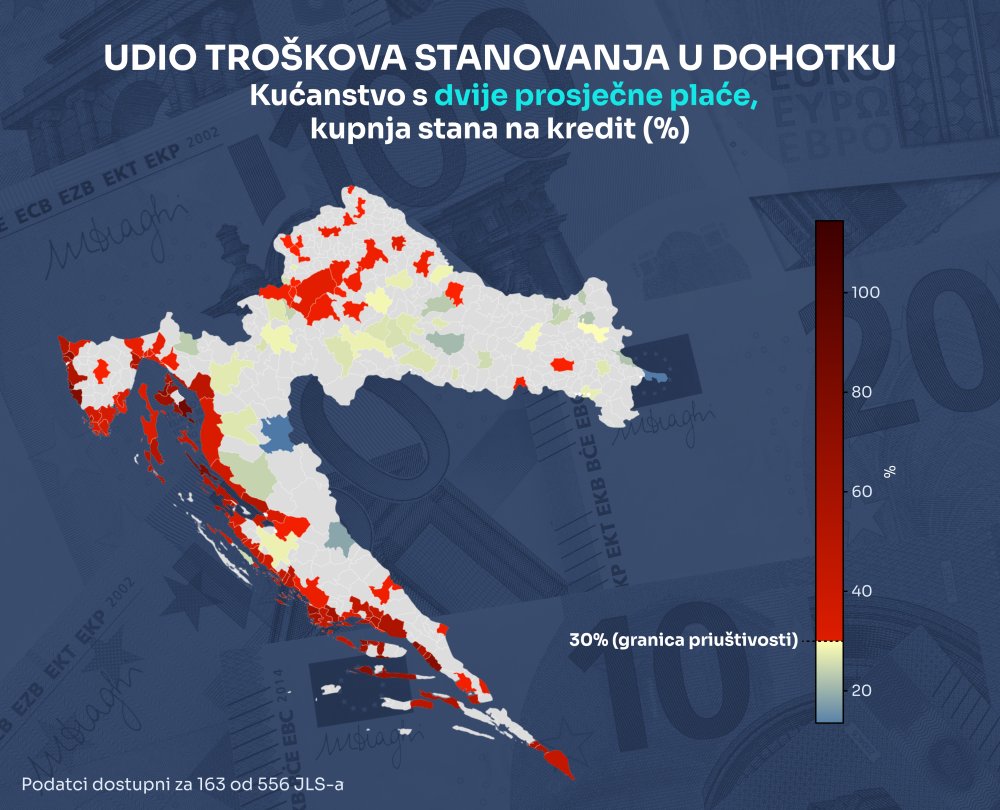

Od 163 jedinice lokalne samouprave, za koje postoje podaci o cijenama stanova, tek u njih 38, dakle u manje od četvrtine, stambeni troškovi pri kupnji na kredit ostaju ispod praga od 30 posto dohotka za kućanstvo s dvije prosječne plaće. Riječ je dakako gotovo pa isključivo gradovima i općinama u unutrašnjosti zemlje. Medijan opterećenja iznosi 46,8 posto, što znači da tipično dvočlano kućanstvo u tipičnoj hrvatskoj lokalnoj jedinici troši gotovo polovicu zajedničkog dohotka samo na kredit i režije.

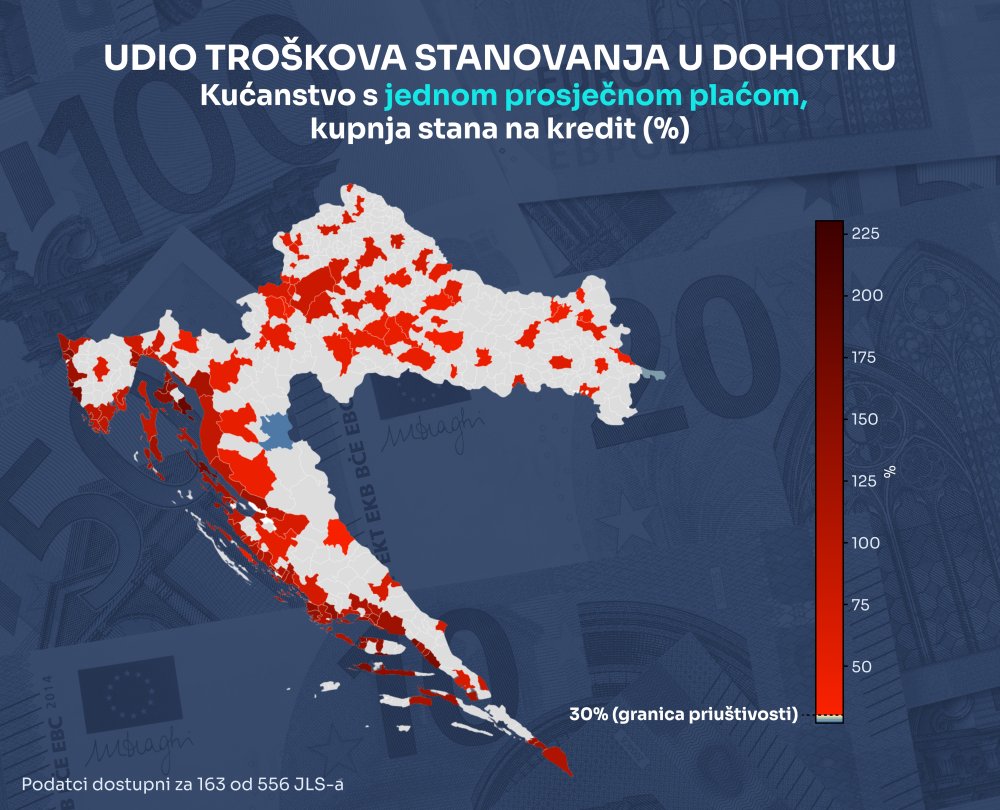

Za kućanstvo s jednom prosječnom plaćom, što je scenarij koji se najčešće podudara s mlađom populacijom, situacija je gotovo bezizlazna: čak 161 od 163 analiziranih jedinica lokalne samouprave nalazi se iznad praga od 30 posto, a medijan opterećenja iznosi visokih 93,6 posto. Drugim riječima, samostalni život mladih bez nekog vida roditeljske pomoći je neizvediv, a čak i obitelji s dvije prosječne plaće u mnogim hrvatskim gradovima i općinama imaju neprihvatljivo visoke troškove stanovanja.

Pogled na najveće hrvatske gradove dodatno rasvjetljava problem. Split, gdje je medijalna cijena stana u 2024. godini iznosila 3566 eura po četvornom metru, a prosječna neto plaća nešto manje od tisuću eura mjesečno, ima stambeno opterećenje pri kupnji na kredit od čak 65,2 posto za dvočlano kućanstvo koje zarađuje dvije prosječne plaće i astronomskih 85 posto za kućanstvo koje zarađuje jednu prosječnu plaću. U Dubrovniku je još teže: 67,3 posto za dvoje zaposlenih.

Zagreb, s nešto višim plaćama i cijenama stanova od 2682 eura po četvornom metru, bilježi opterećenje od 42,3 posto za dvočlano kućanstvo, premda je i to daleko iznad praga priuštivosti. Jedini veliki grad koji se još uvijek drži ispod praga od 30 posto jest Osijek, s opterećenjem od 29,9 posto, što mu daje distinktivan status jedinog rubno priuštivog velikog urbanog tržišta u zemlji.

Ekstremni slučajevi govore sami za sebe. U Kukljici na otoku Ugljanu, gdje medijalna cijena stana dostiže 4394 eura po kvadratnom metru, stambeno opterećenje pri kupnji na kredit za dvočlano kućanstvo iznosi nevjerojatnih 115 posto zajedničkog dohotka. Na suprotnom kraju spektra nalaze se kontinentalni gradovi poput Pakraca, Vukovara ili Belog Manastira, gdje je stanovanje još priuštivo, no ondje su plaće niže, a ekonomske prilike i demografska dinamika znatno skromnije.

Priobalje: Ljepota kojoj lokalno stanovništvo sve manje pripada

Jadransko priobalje i otoci čine posebnu kategoriju u ovoj analizi, i to kategoriju u kojoj se stambena nepriuštivost najdramatičnije ocrtava. Desetljećima turističkog razvoja i rastuće potražnje za nekretninama kao investicijskim dobrom, kako domaće, tako i inozemne, cijene stanova na obali dostigle su razine koje su u dubokom raskoraku s lokalnim dohotkom. Nije pritom presudna samo visina cijene nego kombinacija visokih cijena i relativno niskih plaća, a koja karakterizira upravo turistički orijentirano priobalje.

Baška na otoku Krku, Bol na Braču, Novalja na Pagu, Vrsar i Rovinj u Istri – u svim tim mjestima dvočlano kućanstvo s dvije prosječne lokalne plaće troši između 73 i 93 posto dohotka samo na stambene troškove pri kupnji stana na kredit. Priobalje, koje je u turističkim prospektima prikazano kao najatraktivniji dio Hrvatske, postaje prostor iz kojeg se lokalno stanovništvo ekonomski iseljava, prepuštajući ga sve više onima koji dolaze izvana, bilo kao vlasnici investicijskih nekretnina, turisti ili strani državljani u potrazi za svojim trajnim mjestom na mediteranskom suncu.

Ni najam nije utočište

Moglo bi se pomisliti da je najam rješenje za one koji ne mogu kupiti stan. Međutim podaci pokazuju da ni ta alternativa ne nudi pravu zaštitu od stambene krize jer od 85 jedinica lokalne samouprave, za koje postoje podaci o najamninama, više od polovice, točnije njih 44, bilježi stambeno opterećenje u najmu iznad praga od 30 posto čak i za dvočlano kućanstvo s dvije prosječne plaće. Medijan opterećenja iznosi 30,9 posto, što znači da je prosječna situacija na tržištu najma definitivno priuštivija nego ako želite kupiti stan na kredit, no i dalje bukvalno na granici priuštivosti.

Za samačka kućanstva slika je dramatično lošija. Od istih 85 jedinica lokalne samouprave, njih čak 84 bilježe opterećenje u najmu iznad 30 posto za kućanstvo s jednom prosječnom plaćom. Najam stana u primorskim destinacijama poput Tar-Vabrige, Korčule ili Vrsara tako odnosi više od 100 posto prosječne lokalne plaće, što ilustrira razmjer problema: u tim mjestima prosječan zaposlenik ne može preživjeti nakon plaćanja najamnine.

Zagreb, kao najveće urbano tržište najma, bilježi opterećenje od 73,4 posto za kućanstvo s jednom prosječnom plaćom i 36,7 posto za kućanstvo s dvije prosječne plaće, a Rijeka je na 76,5, odnosno 38,2 posto. Čak i u Varaždinu i Slavonskom Brodu, koji se percipiraju kao priuštivija kontinentalna tržišta, opterećenje za kućanstva s jednom prosječnom plaćom iznosi između 65 i 67 posto. Jedina mjesta u kojima najam ostaje priuštiv čak i za samce su manji kontinentalni gradovi poput Požege, Gospića, Knina ili Nove Gradiške, no ondje su i plaće niže, a tržište rada bez mogućnosti za karijerni napredak.

Iskorak u pravom smjeru - ali nedovoljan

Slika koja proizlazi iz ovih podataka iznimno je loša i nedvosmislena. Stanovanje u Hrvatskoj, gledano s bilo koje strane, kupnje na kredit ili najma, za kućanstva koja zarađuju jednu prosječnu plaću (a to je situacija u kojoj se nalaze mnogi mladi ljudi u Hrvatskoj) gotovo je u potpunosti nepriuštivo bez obzira gdje se u Hrvatskoj nalazili. Za dvočlana kućanstva situacija je nešto bolja, ali i dalje u većini analiziranih sredina prelazi međunarodni prag priuštivosti. Geografska rascijepljenost pri tome nije nasumična: najnepriuštivije je ondje gdje je život ili klimatski najugodniji ili ekonomski najatraktivniji (u priobalju i na sjeverozapadu zemlje), a jedino priuštivo ostaje u kontinentalnim dijelovima zemlje, gdje je demografsko i ekonomsko nazadovanje, nažalost, već uznapredovalo.

Tekuća kombinacija stambenih, poreznih i turističkih politika – uključujući uvođenje poreza na nekretnine, izmjene paušalnog poreza na dohodak od kratkoročnog turističkog najma, promjenu tretmana turističkih apartmana u stambenim zgradama te Program priuštivog najma – svakako predstavlja iskorak u pravom smjeru. Prvi put se u javnoj politici prepoznaje da stanovanje nije samo tržišno dobro nego i temeljna društvena infrastruktura. No iskoraci su, ako je suditi i prema stanju koje indiciraju ovi podaci, ali i tekući trendovi na tržištu nekretnina, još uvijek premali da bi promijenili ponašanje dionika na tržištu nekretnina.

Dok god stanovi za stotine tisuća vlasnika ostaju primarno investicijsko, a ne stambeno dobro, dok god porezni sustav nedovoljno destimulira prazne stanove i kratkoročni turistički najam, a dugoročni najam ostaje pravno i financijski manje atraktivan od alternativa, pritisak na cijene i najamnine neće jenjavati. Preokret tih trendova zahtijevat će politički znatno hrabrije zahvate, prije svega u poreznoj politici, nego što su oni do sada napravljeni ili najavljeni, a čak i da se to dogodi, trebat će godine da se preokrenu uočeni trendovi. No naša Ana iz Splita ne živi u politički prihvatljivom vremenskom horizontu. Ona živi u stanu svojih roditelja – privremeno, kao što smo rekli na početku. I to privremeno će, čini se, trajati sve duže i duže.