Mali poduzetnici koji vode biznis putem d.o.o.-a plaćaju državi znatno više davanja nego oni koji posluju putem paušalnog obrta. Iz godine u godinu taj se jaz povećava, što je dovelo do smanjenja broja malih trgovačkih društava i znatnog povećanja broja paušalnih obrta

Kako bi spriječila izbjegavanje plaćanja poreza i doprinosa, Milanovićeva vlada uvela je tzv. minimalnu direktorsku plaću. Od tada su direktori trgovačkih društava, bez obzira na radnopravni status, prisiljeni plaćati minimalne poreze i doprinose na administrativno utvrđenu osnovicu. Prema odredbama Zakona o doprinosima, direktorski minimalac iznosi 65 posto prosječne plaće.

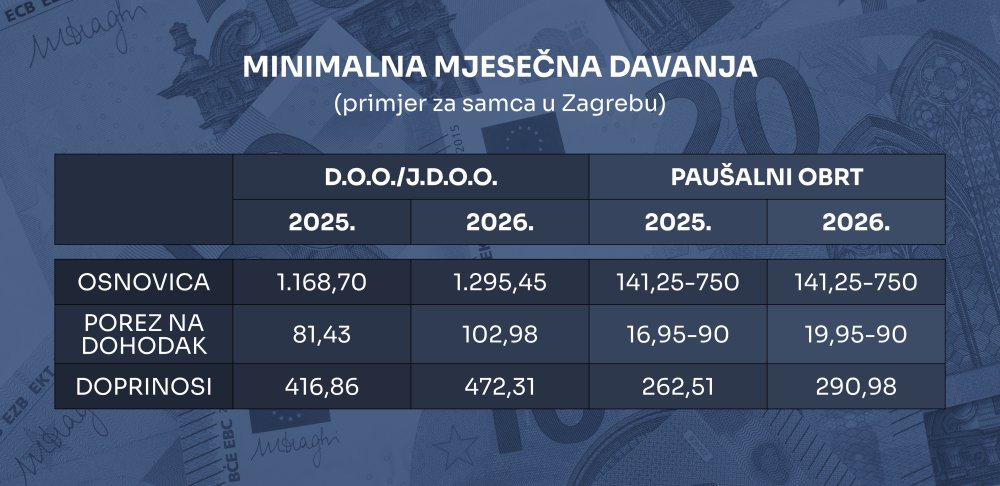

Direktorski minimalac raste na 1295 eura

Iznos minimalne osnovice određuje se za svaku kalendarsku godinu na temelju prosječne plaće u prvih osam mjeseci protekle godine. U 2025. minimalna direktorska bruto plaća porasla je za 125,33 eura (14,1 posto), na 1168,70 eura, a u 2026. godini narast će za dodatnih 126,75 eura (10,8 posto) te će iznositi 1295,45 eura.

Rast minimalne direktorske plaće za male poduzetnike koji posluju putem d.o.o. -a ili j.d.o.o.-a znači povećanje izdvajanja za poreze i doprinose. Prema našem izračunu, direktoru male tvrtke u Zagrebu prijavljenom na minimalac davanja će iduće godine porasti za 77 eura, na 498 eura. Stoga zbog rasta troškova za poreze i doprinose mnogi mali poduzetnici razmišljaju o gašenju tvrtke i otvaranju paušalnog obrta.

Kombinacije s direktorskom plaćom

Direktor može, ali i ne mora biti zaposlen u tvrtki te za svoj rad može, ali i ne mora primati naknadu. No ni u kojem slučaju ne može izbjeći plaćanje poreza i doprinosa na minimalnu direktorsku plaću.

Ako direktor nije zaposlen, a doprinosi za mirovinsko i zdravstveno osiguranje za njega se ne plaćaju po drugoj osnovi (zaposlenje u drugom trgovačkom društvu, samostalna djelatnost), ima obvezu plaćanja poreza i doprinosa na minimalnu osnovicu po istom principu kao da je zaposlenik tvrtke.

Ako je direktor zaposlen u trgovačkom društvu i donese odluku o neisplati neto plaće, i dalje postoji obveza obračunavanja te plaćanja poreza i doprinosa na minimalnu osnovicu.

Ako je direktor u radnom odnosu u nekoj drugoj tvrtki ili kod drugog poslodavca i prima plaću koja je manja od iznosa minimalne plaće propisane zakonom za direktora, mora platiti razliku poreza i doprinosa do iznosa propisanog zakonom.

Paušalni obrt u poreznoj oazi

Vođenje biznisa putem paušalnog obrta ima mnoge prednosti, a jedna od glavnih su niža davanja za poreze i doprinose. Iako i obrtnicima paušalcima rastu davanja sukladno rastu prosječnih plaća, zbog nižih osnovica taj rast je sporiji.

Minimalni mjesečni trošak doprinosa za mirovinsko i zdravstveno, koji čini glavninu davanja, obrtnicima paušalcima u ovoj godini iznosi 262,5 eura dok direktori moraju plaćati 417 eura (gotovo 60 posto više). U 2026. godini paušalcima će se taj trošak povećati za 28,50 eura (na 291 euro), a direktorima za 55 eura (na 472 eura).

Što se tiče poreza na dohodak, direktori tvrtki plaćaju ga na jedinstvenu osnovicu, neovisno o visini prihoda, a paušalci su podijeljeni u sedam poreznih razreda prema ostvarenim primicima. Ako nema uzdržavanih članova, direktor mjesečno plaća oko 80 eura poreza, a mjesečni porez za paušalnog obrtnika kreće se u rasponu od 17 do 90 eura.

Za razliku od paušalca, poduzetnik koji posluje putem d.o.o.-a opterećen je i porezom na dobit, a ako je želi podići, plaća i porez na dividendu.

Zakonska ograničenja za paušalce

Iako većina novih poduzetnika početnika preferira poslovanje putem paušalnog obrta, treba znati da za ulazak u sustav paušalnog oporezivanja postoje određena zakonska ograničenja. Porezne pogodnosti mogu koristiti svi obrtnici, bez obzira na djelatnost koju obavljaju i na broj zaposlenih, ali uz uvjet da nisu po toj osnovi obveznici poreza na dodanu vrijednost. Prag za ulazak u sustav PDV-a ove je godine podignut s 40 na 60 tisuća eura, što je paušalni obrt učinilo dostupnim većem broju poduzetnika.

Zbog povoljnih uvjeta poslovanja broj paušalnih obrtnika iz godine u godinu rapidno raste, a u zadnjih pet godina povećan je za oko 48 tisuća te je 2025. premašio brojku od 100 tisuća.

Naglo povećanje broja paušalaca posljednjih godina potaknulo je Poreznu upravu na česte akcije provjere mogućih poreznih zloupotreba. U fokusu poreznika najčešće su paušalci iz ITC sektora te stručnih, znanstvenih i tehničkih djelatnosti jer veći dio prihoda ostvaruju od jednog klijenta.

U takvim slučajevima poreznici utvrđuju je li riječ o prikrivenom radnom odnosu, odnosno poslu koji ima obilježje nesamostalnog rada. Ako zaključe da djelatnost obrtnika ima obilježja nesamostalnog rada, izriču kazne u vidu plaćanja dodatnih poreznih obveza.