Jesmo li ostvarili stvarno porezno rasterećenje u razdoblju od 2016. do danas, analizira ekskluzivno za tportal Hrvoje Zgombić, porezni stručnjak i osnivač tvrtke Zgombić d.o.o.

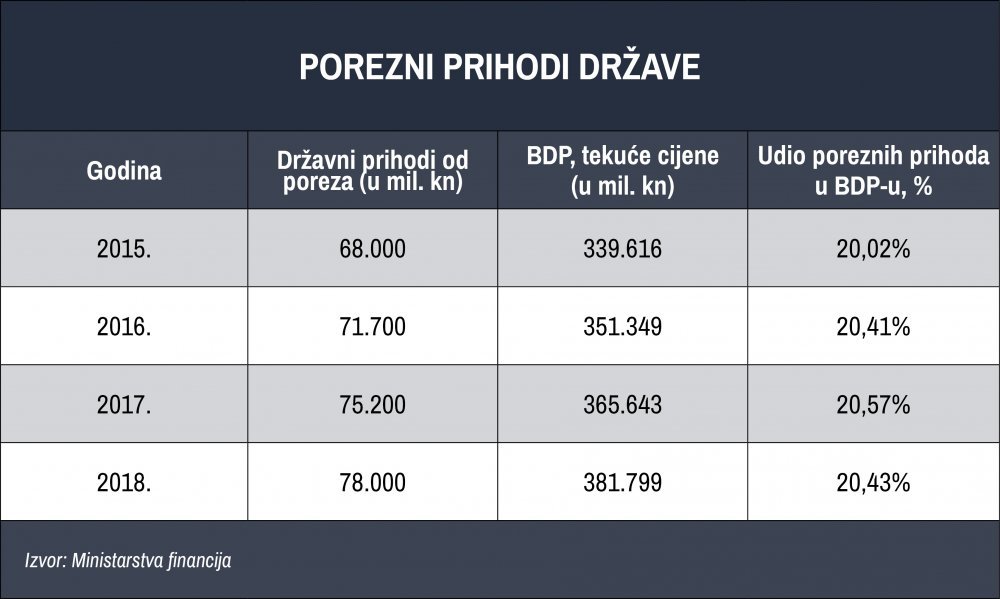

Ako se u priloženoj tablici pogledaju porezni prihodi države iz izvještaja o izvršenju državnog proračuna za pojedine godine (izvor: Internetske stranice Ministarstva financija), u kojima ćemo naći podatak o ukupnim poreznim prihodima države, te se tako ubrani prihodi usporede s kretanjem BDP-a u tekućim cijenama (izvor: Internetske stranice HNB-a), čini se da nema nikakvog rasterećenja.

Rasterećenje možemo definirati tako da kažemo da porezno rasterećenje znači manji udio poreza u plaćama nego ranije ili manji udio poreza u prihodima kompanija nego ranije. Ali ako (ispravno) kao pokazatelj opće mjere poreznog rasterećenja uzmemo udio poreznih prihoda države u BDP-u, onda bismo iz prikazane tablice mogli zaključiti da nema nikakvog poreznog rasterećenja, niti ga je bilo.

Prvi veliki krug porezne reforme stupio je na snagu 1. siječnja 2017., pa bi se očekivalo da je udio državnih prihoda od poreza u odnosu na BDP u 2017. pao u odnosu na 2016. Međutim, taj udio je u 2017. porastao u odnosu na 2016. za 0,16 posto ili za cca 120 milijuna kuna.

U godini 2018. u odnosu na 2017. godinu udio prihoda države od poreza u odnosu na BDP pao je za 0,14 posto ili za cca 110 milijuna kuna. Kakvo kretanje će biti u 2019., znat ćemo tek oko svibnja 2020.

Vidimo iz priložene tablice da je udio poreznih prihoda u BDP-u od 2015. do 2018. vrlo stabilan i da su zanemarive promjene tog udjela. To znači da je porezna reforma bila samo strukturna - onoliko koliko se nekom dalo smanjenjem poreza, drugom se uzelo povećanjem (ili ukidanjem olakšica) – porezno opterećenje ostalo je praktički jednako.

Ako se alternativno pogledaju postoci na temelju tekućih cijena za 2017., kad se očekivalo da će porezno rasterećenje biti veliko u odnosu na 2016. godinu, onda se zapaža da je BDP u 2017. u odnosu na 2016. rastao po stopi od 4,07 posto, dok su porezni prihodi za isto razdoblje rasli za 4,88 posto. Znači, porezno opterećenje malo je poraslo, a ne smanjilo se.

Na drugoj stranici prezentacije u PDF-u pod naslovom 'Porezna reforma – 4. krug' (izvor: Internetske stranice Vlade RH, objavljeno 26. srpnja 2019.) tvrdi se da su 'od 2016. do danas provedena tri kruga porezne reforme kojima se postiglo rasterećenje poduzetnika i građana i to na svim poreznim oblicima' (naglasio autor). Kad bi to bilo točno, nužna posljedica tog 'rasterećenja' bio bi postotni pad prihoda države od poreza u odnosu na BDP. To se nije dogodilo u godinama prikazanim u tablici.

Četvrti krug reforme

Na službenim internetskim stranicama Vlade RH 26. srpnja 2019. godine objavljen je prijedlog 4. kruga izmjena poreznog zakonodavstva u kojem se najavljuje daljnje porezno rasterećenje – od smanjenja PDV-a pa do uvođenja oporezivanja stanovništva po dobnim skupinama.

Kad pogledamo rezultate porezne reforme od 2016. do danas, možda možemo sumnjati u učinke 4. kruga reforme. Dobro je došlo svako sniženje poreznog tereta, naročito u hrvatskim uvjetima, kad je suspektna kvaliteta javnih usluga koje se pružaju iz ubranih poreza. Dodatno, odavno je jasno i nesporno to da javna sfera neefikasnije troši novac od privatne sfere, pa svako prelijevanje nacionalnog dohotka u korist privatne sfere znači ukupno povećanje društvene efikasnosti.

vezane vijesti

Na internetskim stranicama Vlade navodi se da će ukupno rasterećenje u četvrtom krugu reformi iznositi 3,75 milijardi kuna. Nažalost, na stranicama Vlade, kao niti na stranicama Ministarstva financija, ne može se pronaći računica na temelju koje je utvrđeno smanjenje državnih prihoda od poreza za iznos od 3,75 mlrd. kuna. Naime, toliko rasterećenje nužno znači smanjenje rashoda države za isti iznos, osim ako se ne računa da će se ta razlika namiriti iz rasta BDP-a. Potrebno je na kraju napomenuti da ovaj četvrti krug nosi sa sobom i povećanje poreza na udio šećera u bezalkoholnim pićima, kao i izgledno povećanje trošarina na duhan i alkoholna pića.

Općenito, ova reforma u sva četiri kruga pati od manjka dostupnih podataka za precizniju analizu. Točno je da su u 2017. smanjene stope poreza na dohodak i poreza na dobit, ali je nepoznato kakav je bio efekt ukidanja svih olakšica u sustavu oporezivanja dobiti i dohotka. Takve informacije bile bi potrebne kako bismo mogli ocijeniti neto efekt poreznog 'rasterećenja gospodarstva' u 2017. godini. Iz prikazane tablice proizlazi da je neto efekt ustvari bio neutralan – nije došlo ni do povećanja ni do deklariranog smanjenja poreznog opterećenja, ako zanemarimo sitno povećanje poreznog tereta u 2017. i isto tako sitno smanjenje u 2018.

Smanjenje stope PDV-a za ugostiteljstvo (priprema i posluživanje hrane) s 25 posto na 13 posto naročito je koncepcijski sporno. Kad se od 1. siječnja 2019. uvodila niža stopa PDV-a na svježe meso, ribu, povrće, voće i jaja, tvrdilo se da se to radi kako bi građani mogli jeftinije kupovati te namirnice, naročito jer se u RH velik dio kućnog budžeta troši na hranu. Sad kad se snižava stopa PDV-a u ugostiteljstvu (prije i u turizmu), tvrdi se nešto sasvim drugo, da je to 'usmjereno održanju razine prihoda u toj djelatnosti i povećanju kvalitete'. Nemoguće je da prilikom smanjenja stope PDV-a u dvije gospodarske grane PDV ima različito djelovanje. Posve je nejasno zašto se to radi, pogotovo nakon iskustva s uvođenjem nulte stope PDV-a na kruh 1999., pa kasnije snižene stope i na novine.

Na kraju, htio bih se osvrnuti i na problematiku oporezivanja dividendi. Ova je Vlada prva vlada HDZ-a koja je prihvatila oporezivanje dividendi. Do sada su 2001., pa 2011. napravile to samo vlade SDP-a. Na stranu činjenica da su porez na dobit i porez na dividendu, unatoč razlikama u formi, jedan te isti porez jer oba pogađaju vlasnike kompanija na isti način, ali porez na dividendu zbog preferencijalnog režima plaćanja ugrađenog u bilateralne ugovore o izbjegavanju dvostrukog oporezivanja (vidi npr. ugovor s Republikom Austrijom) drastično diskriminira domaće ulagače i čini ih manje konkurentnima na tržištu.