Uvođenje eura u 2023. godini postaje vrlo izgledno. Hrvatska ispunjava sve ekonomske i strukturne kriterije za ulazak u eurozonu u tom roku, a Vlada i Hrvatska narodna banka shvaćaju uvođenje eura u 2023. kao prioritet i prilagođavaju ekonomske ciljeve za taj ulazak

Naravno, preostaje nam da Vijeće Europe u srpnju 2022. potvrdi da ispunjavamo sve uvjete za ulazak, a mi vjerujemo da postoji vrlo velika vjerojatnost da će se to i dogoditi.

Pri tome pretpostavljamo da u međuvremenu neće biti financijskog šoka, poput onog koji je nastao izbijanjem pandemije u ožujku 2020.

vezane vijesti

Najava ulaska u eurozonu povećat će hrvatski kreditni rejting

Kreditne agencije povećat će kreditni rejting Hrvatske već samim povećanjem izvjesnosti uvođenja eura. Iste agencije navode uvođenje eura kao vrlo pozitivan čimbenik za hrvatski rejting. Kao razlozi se spominju ukidanje valutnog rizika duga i troška konverzije valute, koristi od veće kredibilnosti Europske središnje banke (ECB) i njezinih programa provođenja monetarne politike, kao i ulazak u globalnu valutu u kojoj se drže devizne rezerve.

Kreditna agencija Fitch već je povećala hrvatski rejting i dodatno stavila optimistične izglede za njegovo daljnje povećanje. S&P je optimističan, ali još mrvicu suzdržan oko toga da će Europa tako brzo potvrditi ulazak Hrvatske u eurozonu, a Moody’s je svoju zadnju ocjenu kreditnog rejtinga Hrvatske imao prije više od godine dana, u jeku najgore covid krize, i tada je, rekli bismo iz trenutne pozicije, nerealno prognozirao ulazak Hrvatske u eurozonu u 2025.

Drugim riječima, očekujemo da će se S&P i Moody’s uskoro pridružiti Fitchu i podići hrvatski rejting.

Što to konkretno znači za hrvatske obveznice?

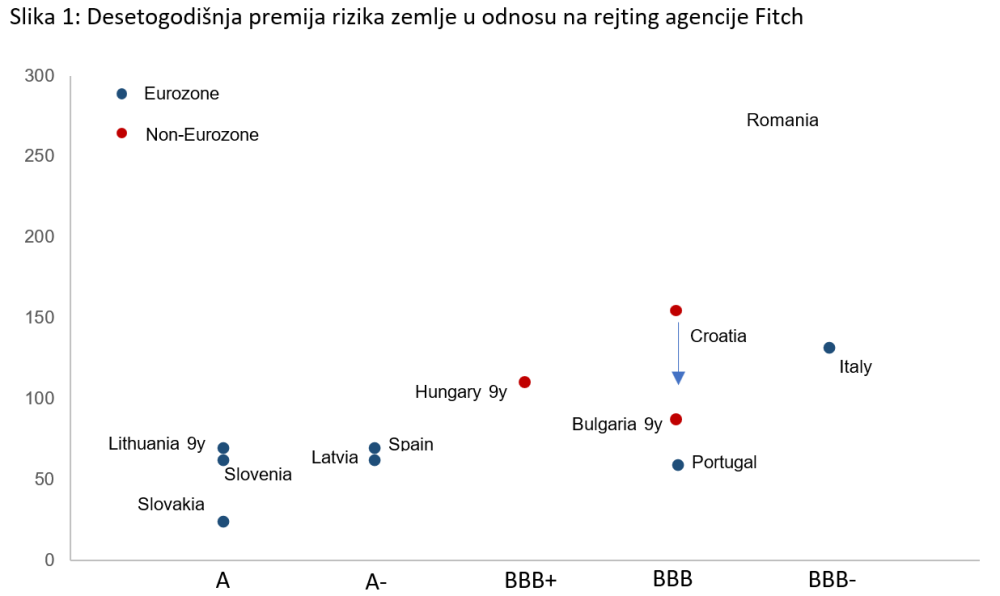

Trenutno se Hrvatska na rok od deset godina zadužuje uz premiju rizika na njemačke obveznice od 150 poena ili 1,5 posto. Kako je trenutno kamatna stopa na desetogodišnje njemačke obveznice oko -0,35 posto, Hrvatska se dakle na deset godina zadužuje po 1,15 posto (-0,35 posto + 1,5 posto). Vjerujemo da će se Hrvatskoj, kad se Fitchu u dizanju rejtinga pridruže ostale kreditne agencije, premija za rizik smanjiti za 50 baznih poena ili 0,5 posto, odnosno da će se zaduživati po sličnim stopama kao i npr. Bugarska ili Mađarska (slika 1). To bi značilo da bi se Hrvatska, da se to danas dogodi, zaduživala po 0,65 posto (-0,35 posto + 1 posto).

Smanjivanje kamatne stope po kojoj se Hrvatska zadužuje za 0,5 posto sigurno neće izazvati uzbuđenje čitatelja, ali to otprilike znači da će cijene desetogodišnjih hrvatskih obveznica rasti oko pet posto. To je velik pomak u svijetu obveznica!

Dodatni pozitivni čimbenici vezani uz hrvatske obveznice

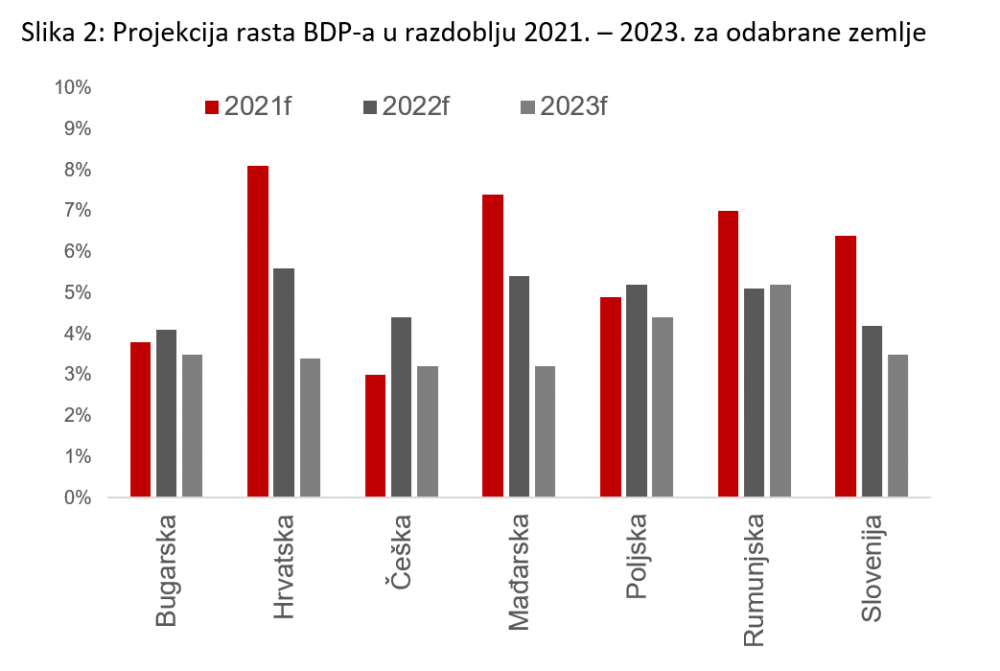

Hrvatska će u 2022. s oko 5,5 posto rasta BDP-a predvoditi rastom u regiji.

Rekli smo da očekujemo da će se Hrvatska zaduživati uz premiju sličnu onoj za Bugarsku i Mađarsku. Pred njom je, vjerujemo, bolja kratkoročna perspektiva rasta od tih zemalja. Za razliku od Bugarske i Mađarske, Hrvatska će, ako uđe u eurozonu, postati predmet otkupa obveznica Europske središnje banke (ECB). Nije izvjesno koliki će program otkupa ECB-a biti početkom 2023., ali koliki god bude, hrvatske će obveznice biti predmet kupnje. Trenutno ECB drži preko 30 posto svih izdanih državnih obveznica zemalja eurozone. Zamislite da u slučaju potrebe (krize) imate kupca koji je spreman kupiti do 30 posto svih državnih obveznica što ste ih izdali!

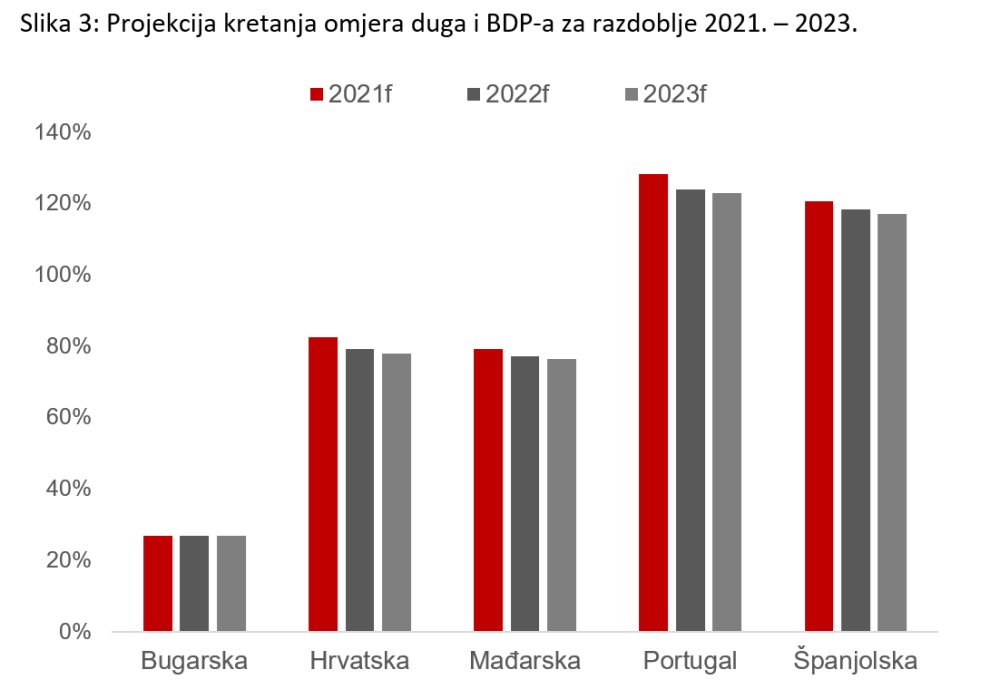

Ako to uzmemo u obzir, nakon ulaska u eurozonu ne vidimo veći razlog za to da se trguje hrvatskim obveznicama skuplje nego onima npr. Portugala i Španjolske, što bi značilo smanjenje premija rizika za dodatnih 0,3 posto. To je još tri posto rasta cijene desetogodišnje hrvatske obveznice.

Dodatno, u odnosu na Portugal i Španjolsku, Hrvatska je velik relativni dobitnik strukturnih fondova EU-a nove generacije i ima relativno nizak omjer BDP-a i duga uz istodobnu tendenciju njegova smanjenja.

I još jedna 'sitnica' za kraj…

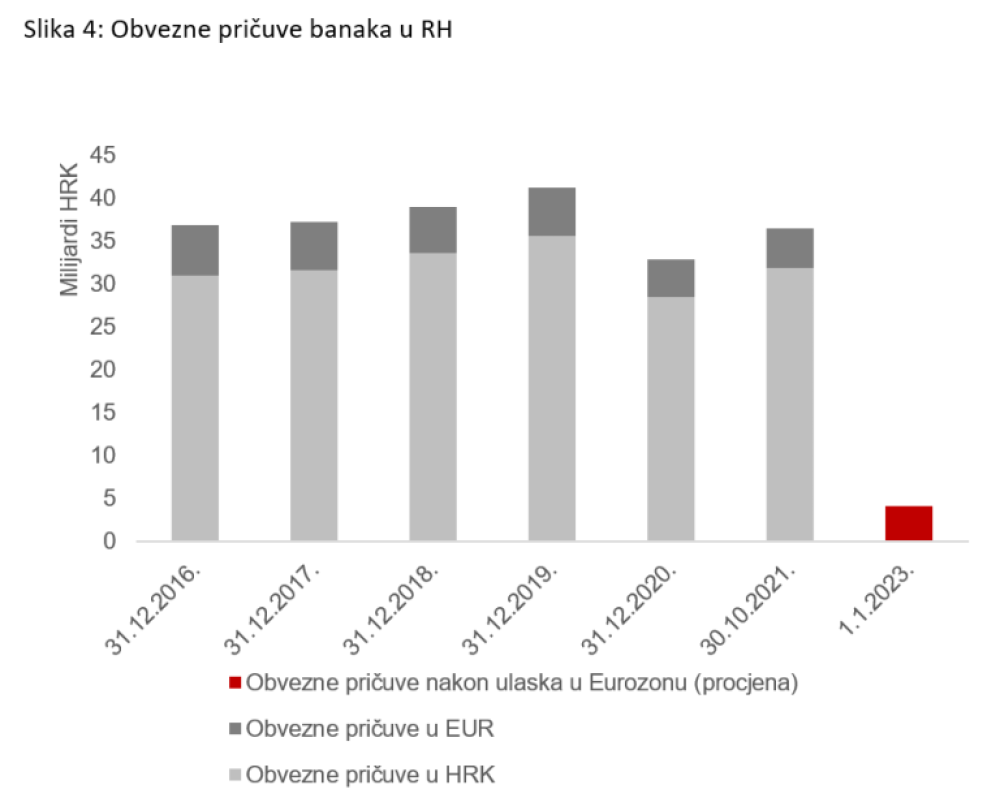

Ulaskom u eurozonu smanjit će se vrlo velika obvezna rezerva hrvatskih banaka. S devet posto obvezna rezerva će se efektivno smanjiti na oko jedan posto. Drugim riječima, banke će osloboditi oko 32 milijarde kuna likvidnosti koja im stoji na računu HNB-a (povrh trenutnog viška likvidnosti od 70 milijardi kuna, koliko banke imaju na svojim računima).

Što mislite da će hrvatske banke učiniti s dijelom tih viškova likvidnosti? Vjerojatno kupovati srednjoročne hrvatske obveznice.