Trumpova carinska politika, globalno preslagivanje između Zapada i zemlja članica BRICS-a, zahlađeni odnosi Europske unije i Sjedinjenih Država, kao i inovacije na financijskom tržištu, sve to dovodi u pitanje donedavnu dominaciju dolara kao svjetske rezervne valute. No je li tome doista tako - je li dolar u krizi i kamo se to kreće?

Kratki odgovor je da je dolar i dalje kralj, no njegova kruna više je od papira, a manje od zlata. Prema podacima Saveznih rezervi (FED), u 2024. godini gotovo 60 posto službenih pričuva bilo je u američkim zelembaćima, a tek petina u eurima. Postoji blag silazni trend, no dolar je i dalje daleko na prvom mjestu kada govorimo o svjetskim deviznim zalihama, fakturiranju, prekograničnim kreditima i platnom prometu.

Otkud onda govorkanja i strahovanja o zloj sudbini dolara?

Carinska politika

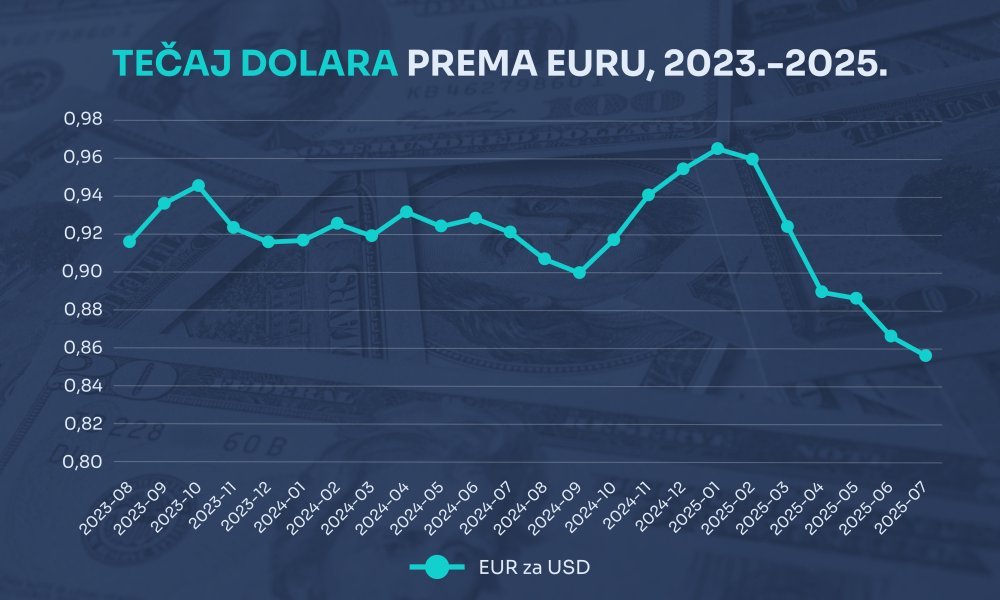

Nakon što je Trumpova administracija uvela najviše carinske stope u zadnjih sto godina, točnije od 2. travnja, tečaj dolara se neobično ponašao. Visoke carine trebale su ojačati domaću valutu, međutim ono što se dogodilo jest da je izgubila osam posto svoje vrijednosti od tada do danas, a posebice je zanimljivo to da je na mahove u travnju ove godine istovremeno dolazilo do pada njezine cijene, pada cijene dolarskih obveznica te pada na dioničkom tržištu, što obično u zemljama u razvoju implicira bijeg kapitala. Pad vrijednost započeo je još početkom godine, kao što je vidljivo iz priložene ilustracije.

vezane vijesti

Trumpova administracija često je optuživala svoje prethodnike da su izazvali inflaciju i rast cijena hrane te ostale robe široke potrošnje. Kao krivce za inflaciju uzimalo se upumpavanje javnog novca za vrijeme pandemije, ali i rastrošnost mnogih saveznih ustanova. Međutim upravo carinska politika aktualne administracije doprinosi padu dolara jer stvara pad povjerenja u predvidljivost američke ekonomske politike.

Prema ekonomskim udžbenicima je, dakle, nakon prosječnog skoka carina na 10 posto dolar trebao ojačati, no sporiji rast, skuplji uvoz i veća neizvjesnost gurnuli su ga dolje. Premda je američko tržište kapitala i dalje najdublje jezero u koje uskaču svih svjetski investitori kada se drugdje ugasi svjetlo, carinski ratovi opasno se igraju živcima ulagača.

Neovisnost FED-a na udaru?

Učestali pritisci na neovisnost Saveznih rezervi te medijske otrovne strelice koje je predsjednikova administracija učestalo slala prema vodstvu središnje banke povećali su premiju na institucionalnu vjerodostojnost. Trump je prije koji dan učinio gotovo nezamislivo: otkazao je povjerenje guvernerki Lisi Cook zbog navodne hipotekarne prijevare. S jedne strane, zabrinutost zbog udara vlade na neovisnost FED-a postojala je puno prije nego što je smijenjena Cook, no s druge strane, nakon navodne inicijalne nezainteresiranosti tržišta za najave o njezinoj smjeni, dionice i obveznice potonule su nakon što je do smjene doista došlo. Trumpu je FED trn u oku jer smatra da se i u tom slučaju radi o dijelu 'duboke države' naklonjene Demokratskoj stranci. Istodobno su njegove kadrovske zamjerke FED-u povezane s idejom da je nemali broj ljudi na ključne funkcije u državi došao zahvaljujući identitetskim kvotama, a ne na temelju svojeg truda i mara. Bude li Bijela kuća ustrajala u svojem pristupu Saveznim rezervama, institucionalno povjerenje moglo bi biti značajno nagrizeno.

Digitalni novac i naftne transakcije

Premda Amerika i Kina prednjače pred Europom kada su u pitanju telekomunikacije i korištenje umjetne inteligencije, a ljudi oko Trumpa pokazali su se spremni otvoriti mirovinske fondove ulaganju u kriptovalute, u Kongresu je došlo do drugačijeg razvoja događaja. U srpnju je u Zastupničkom domu usvojen zakon koji Središnjim rezervama eksplicitno zabranjuje uvođenje digitalne valute središnje banke (CBDC), tj. digitalnog dolara. Nasuprot tome, u Bruxellesu su se jako zahuktali planovi oko digitalnog eura te bi on mogao zaživjeti i prije kraja desetljeća. Međutim, uzme li se u obzir neujednačenost nacionalnih ekonomija i nepostojanje doista jedinstvenog tržišta kapitala u eurozoni, pitanje je može li digitalni euro promijeniti strukturne valutne odnose na svjetskoj razini.

Također, usprkos pokušajima Rusa da to ospore, petrodolari su i dalje stvarnost te ih ne mogu zamijeniti ni petroeuri niti petrorublji ili neka druga valuta. Trgovanje naftom u dolarima (uz rijetke iznimke) nije posljedica nikakvog tajnog pedesetogodišnjeg ugovora koji je istekao, a nije ni plod nekakvih zakulisnih igara za koje se često optuživalo prije dvije godine preminulog doajena američke vanjske politike Henryja Kissingera. Petrodolari su posljedica opće uloge dolara na svjetskim tržištima te ona izvire iz američke ekonomske, vojne i političke pozicije kristalizirane krajem Drugoga svjetskog rata.

Zlatni standard

Za kraj ne treba zaboraviti to da je prema sustavu iz Bretton Woodsa uloga dolara kao svjetske valute počivala na zlatnom standardu sve dok predsjednik Nixon, pritisnut nabujalim troškovima Vijetnamskog rata i ekspanzije socijalne države, nije 1971. izvukao čep i prešao na sustav čistog fiducijarnog novca, pri čemu cijena dolara održava povjerenje u američku ekonomiju, njezino tržište kapitala, kao i Savezne rezerve te sposobnost sudova da brzo i pravedno arbitriraju u slučaju sporova.

Ako u budućnosti povjerenje bude dodatno narušeno zbog čestih javnopolitičkih promjena u Bijeloj kući, a neovisnost sudova i središnje banke ne bude samorazumljiva, dolar se može naći u potpuno neistraženim vodama.