U zemlji u kojoj 35 posto kućanstava ne može podnijeti iznenadni financijski trošak svaka je pomoć dobrodošla. Banke stoga nude nenamjenske potrošačke kredite, a među njihovim korisnicima mogu biti i umirovljenici. S obzirom na to da je riječ o posebno osjetljivoj skupini građana, postoje brojna ograničenja u njihovu financiranju te se tiču svote, roka otplate, ali i dobi u kojoj se otplaćuje kredit

S mirovinama koje rastu dvaput godišnje zahvaljujući usklađenju, ali i uz dodatna povećanja određena zakonom, umirovljenici su i dalje jedna od socijalno najugroženijih skupina. Podatak, iznesen u Anketi o dohotku stanovništva Državnog zavoda za statistiku, da je čak 37 posto starijih od 65 godina u riziku od siromaštva navodi na uzbunu.

Dok država nastoji ispuniti svoj cilj o prosječnoj mirovini od 800 eura do kraja 2028. godine, mnogi umirovljenici se nalaze u troumici oko toga hoće li najprije podmiriti troškove hrane, režija ili lijekova.

Šokantan je podatak Eurostata da 35 posto hrvatskih kućanstava nema dovoljno novca za podmirenje iznenadnih troškova, poput kvara kućanskog aparata ili popravka automobila, a u tu kategoriju, iako nije izrijekom rečeno, vjerojatno spada i velik broj umirovljenika, kojima prosječna mirovina iznosi tek 624 eura.

Potencijalno rješenje ovakvih situacija krije se u kreditima za umirovljenike. Njih nude gotovo sve banke koje posluju u Hrvatskoj, odnosno, da budemo točniji, neke nude posebne kreditne linije za umirovljenike, a druge im omogućavaju do neke dobi da uzmu kredite po uvjetima namijenjenima svim ostalim korisnicima.

vezane vijesti

Kamatne stope fiksne, ali visoke

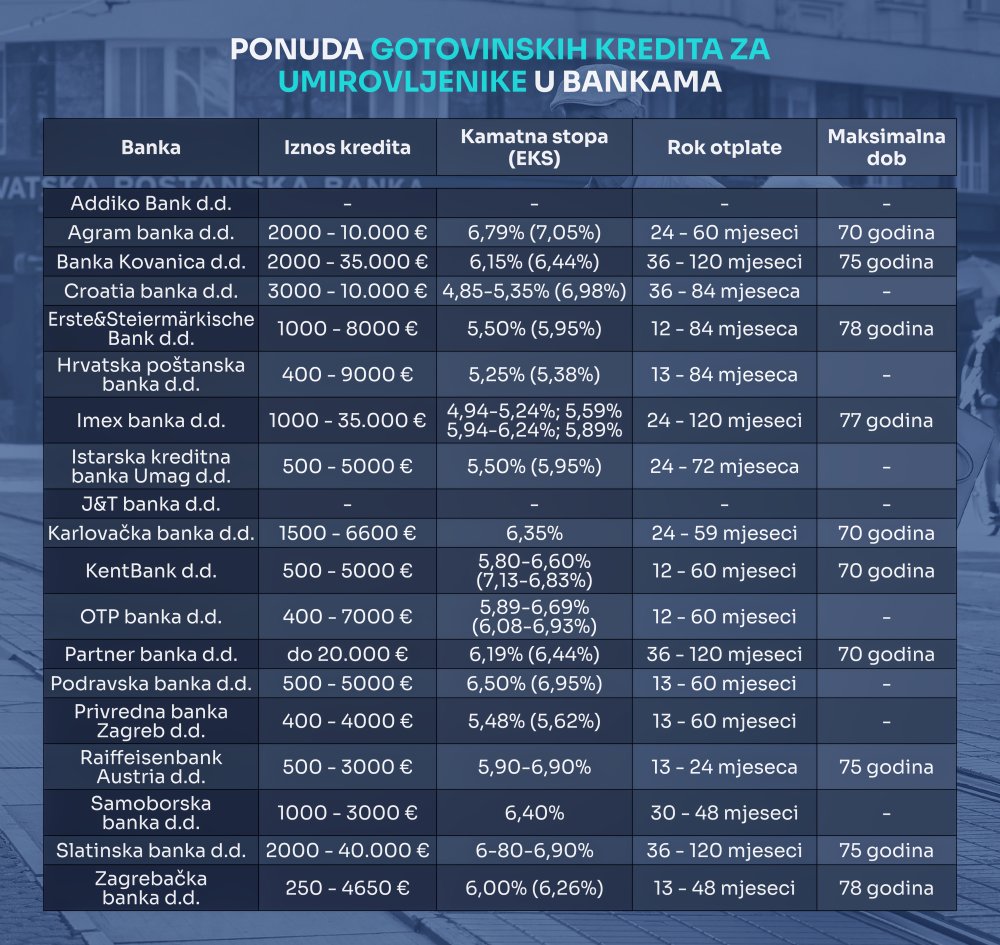

Podatke o kreditima koji bi bili prilagođeni starijoj populaciji nismo pronašli na stranicama Addiko i J&T banke, a nude ih Croatia, Erste, HPB, Istarska kreditna, Karlovačka, Kent, OTP, Podravska, PBZ, Raiffeisen, Samoborska i Zagrebačka banka. Ostale nude klasične gotovinske nenamjenske kredite, a njih mogu koristiti i umirovljenici.

Da bi dokazali svoju kreditnu sposobnost, između ostalog moraju predočiti odrezak od mirovine. U kreditnim uvjetima banaka nismo pronašli informaciju tretiraju li se drugačije oni koji rade uz mirovinu, njih oko 36.000, uz još tridesetak tisuća osiguranika koji su nastavili raditi unatoč tome što su navršili 65 godina.

Prije svega, treba znati da nenamjenski potrošački krediti imaju nešto veće kamatne stope. One variraju od gotovo pet pa sve do 6,90 posto. Sve su stope, osim u Imex banci, fiksne, čime se smanjuje rizik od otežane otplate kredita.

Uz to, pojedine banke, poput Croatije, Imexa, Kenta, OTP-a, Raiffeisena i Slatinske, imaju različite kamatne stope ovisno o tome jesu li dužnici klijenti banke ili nisu. Za one koji nisu klijenti kamatne su stope u pravilu više. Efektivne kamatne stope (EKS) nešto su veće, ali one ionako ovise o samim uvjetima kreditiranja; roku otplate, kreditnoj sposobnosti dužnika i drugim parametrima.

Ograničene svote i rok otplate

To ne zvuči prihvatljivo za većinu umirovljenika, no upravo zato banke imaju poprilično nisko određene iznose kredita koje oni mogu podići. Tako je, recimo, u ZABA-i moguće podići svega od 250 do 4650 eura, uz kamatnu stopu od šest posto. 'Najdarežljivije' su HPB, Erste i Croatia banka, u kojima se putem umirovljeničkih kredita može dobiti od 400 do 9000, odnosno od 1000 do 8000 eura ili, u slučaju Croatia banke, od 3000 do 10.000 eura.

Što se tiče redovitih nenamjenskih kredita koje mogu podizati i umirovljenici, svote su nešto veće. Partner banka tako nudi kredite u vrijednosti do 20.000 eura, a Slatinska banka mogućnost podizanja svote od 2000 do čak 40.000 eura.

Ovisno o svoti i kreditnoj sposobnosti, u obzir treba uzeti i vrijeme otplate. U većini banaka to je godinu dana ili 13 mjeseci. Neke nude i poček, odnosno odgodu otplate i do tri mjeseca. Najveći rok otplate, od sedam godina, odnosno 84 mjeseca, daju Croatia banka, Erste i HPB. Najkraći je pak rok otplate u Raiffeisen banci - svega 24 mjeseca. Što se tiče redovnih nenamjenskih potrošačkih kredita, rokovi otplate kreću se od dvije ili tri godine pa sve do cijelog desetljeća.

Pazite na godine

No mnogima će, osim niske mirovine, u potrazi za povoljnim kreditom prepreka biti dob. Većina banaka ima ograničenje dobi u trenutku otplate zadnje rate ili anuiteta kredita. Kako su se banke odrekle varijabilnih kamatnih stopa, tako ovom mjerom, kao i policama životnog osiguranja, nastoje osigurati to da krediti zaista budu otplaćeni.

Zato dužnici Agram, Karlovačke, Kent i Partner banke u trenutku otplate zadnje rate ili anuiteta kredita ne smiju biti stariji od 70 godina. Po tom pitanju, najpovoljnije su Erste i Zagrebačka banka jer u trenutku završetka otplate njihovi dužnici mogu imati i 78 godina.

Naravno, umirovljenici bi, prije nego što se uopće zaduže, trebali razmisliti treba li im kredit, mogu li ga otplatiti i pod kojim uvjetima. O njima se mogu raspitati putem info telefona ili na internetskim stranicama banaka.