U dugotrajnoj eri niskih kamata već smo se naviknuli da štednja u banci ne donosi nikakve kamate. Situacija se pogoršala izbijanjem inflacije koja dodatno nagriza vrijednost ušteđevina. Hoće li promjena monetarne politike diljem svijeta, koja donosi rast kamatnih stopa na kredite pomaknuti i kamatne stope na depozite s nule? Provjerili smo kakva je trenutna ponuda hrvatskih banaka i što možemo očekivati u budućnosti

Bez obzira na nepovoljne uvjete štednje, depoziti u bankama proteklih godina nezadrživo rastu. Krajem srpnja ukupni depoziti dosegnuli su 397,2 milijardi kuna pri čemu su na godišnjoj razini porasli 13,3 posto.

Najveći dio depozita drže građani, a zbog minornih kamatnih stopa novac na računima sve manje oročavaju. No uskoro bi se to moglo promijeniti.

vezane vijesti

Dok dužnici sa strepnjom očekuju efekte zaokreta u monetarnoj politici europske središnje banke, perspektiva rasta kamatnih stopa trebala bi donijeti bolja vremena za štediše. Postavlja se pitanje je kada građani mogu očekivati povoljnije uvjete za štednju u banci.

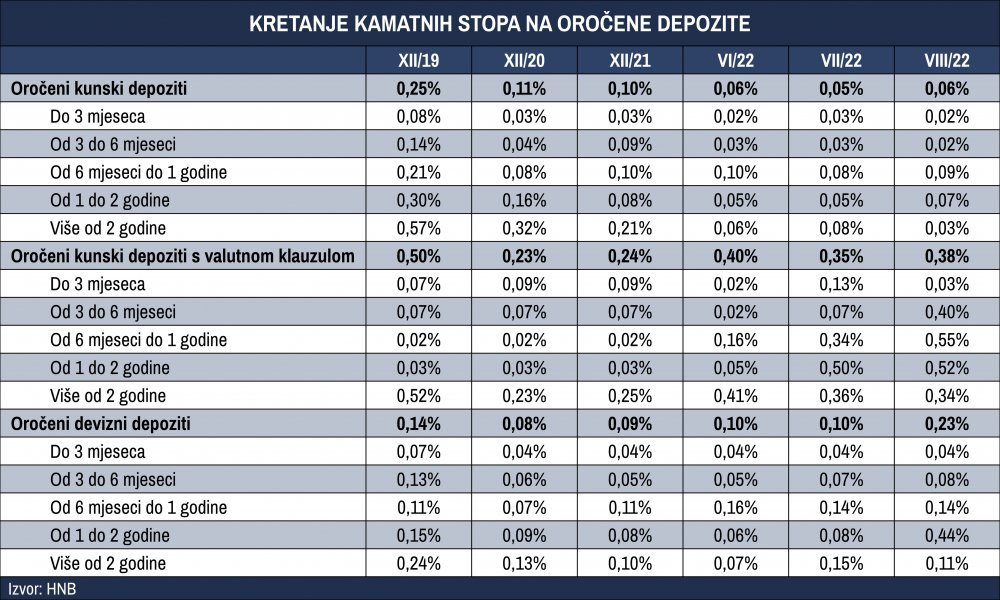

Prema podacima Hrvatske narodne banke, posljednjih mjeseci primjetan je blagi rasta kamatnih stopa na oročene depozite. Trend rasta vidljiv je kod deviznih depozita dok se stope na kunska oročenja nisu značajnije mijenjale s obzirom na skoro uvođenje eura.

Prosječna kamatna stopa na oročene kunske depozite s valutnom klauzulom porasla je s 0,23 posto krajem prošle godine na 0,38 posto u kolovozu ove godine. U istom razdoblju, prosječna kamatna stopa na oročene devizne depozite ojačala je sa 0,08 posto na 0,23 posto.

Stručnjaci očekuju da će se kamatne stope na depozite proporcionalno pratiti kamatne stope na kredite s obzirom na to da na ponudu kredita i kamatnu stopu na kredite ponajprije utječe iznos i kamatna stopa na depozite i druge izvore sredstava iz kojih banke odobravaju kredite.

No, napominju, da se rast referentnih kamatnih stopa središnje banke neće automatski uzrokovati podizanje kamatnih stopa kod komercijalnih banaka. Naime, zbog visoke likvidnosti sustava banke trenutno nemaju potrebu višim kamatama privlačiti dodatna sredstva.

Zbog toga se ne očekuje brzi i snažni rast kamatnih stopa na kredite pa tako niti na depozite.

Usporedba kamatnih stopa na oročene depozite pokazuje velike razlike od banke do banke.

U pravilu slabije konkurentne manje banke privlače štediše višim kamatnim stopama. Prema podacima servisa Moj bankar najpovoljnije uvjete za oročenu deviznu štednju nudi Banka kovanica, kod koje za depozit oročen na godinu dana možete dobiti kamatnu stopu od 0,45 posto. S druge strane, kod većih banka kamatne stope su i dalje nadomak nuli.