Tržište stanova u Hrvatskoj i dalje se kreće uzlaznom putanjom, unatoč sve češćim signalima da se dinamika tog rasta postupno mijenja. Nakon godina snažnog poskupljenja, u kojima su cijene stanova rasle brže od dohodaka i opće inflacije, 2025. godina donijela je nijansiraniju sliku: cijene su i dalje rasle, ali se sve više naziru tržišne pukotine te se očituju u značajnom padu broja transakcija

Na prvi pogled, tržište nekretnina u Hrvatskoj kao da i dalje prkosi gravitaciji: cijene rastu, kvadrat u pojedinim gradovima ruši nove psihološke granice, a vlasnici i dalje vjeruju da prostora za poskupljenje ima. No ispod površine slika je znatno složenija.

Najnoviji podaci Porezne uprave za 2025. godini sugeriraju da se ukupni broj kupoprodajnih transakcija osjetno smanjio u odnosu na prethodnu godinu, što upućuje na tržište koje se ne hladi kroz pad cijena, nego kroz tiho povlačenje kupaca. Pad volumena zabilježen je tako i kod kupoprodaja građevinskog i poljoprivrednog zemljišta, ali i kod kupoprodaja stanova, pri čemu medijski napisi i službeni podaci DZS-a sugeriraju da i ostvarene i tražene cijene stanova nastavljaju rasti unatoč padu interesa. No nacionalni prosjek je jedna stvar, a lokalna tržišta nešto posve drugo. Stoga, da bismo doznali što se točno događa u pojedinim velikim hrvatskim gradovima sa tržištem stanova, analiziramo istodobno i ostvarene medijalne cijene i broj kupoprodajnih transakcija u 2025.

Cijene i dalje rastu, no prodaja značajno usporava

Medijalne cijene stanova u 2025. i pripadne stope rasta u odnosu na 2024. godinu izračunate su na temelju podataka iz baze eNekretnine. Pritom valja imati na umu to da se podaci za 2025. odnose na prvih jedanaest mjeseci, pa još uvijek ne predstavljaju konačne godišnje vrijednosti, dok za 2024. godinu raspolažemo cjelovitim skupom podataka za svih dvanaest mjeseci.

Unatoč toj razlici u vremenskom obuhvatu, transakcijski podaci već sada vrlo jasno ocrtavaju ključne trendove na tržištu stanova i u velikoj mjeri potvrđuju smjer kretanja koji sugeriraju i službeni indeksi cijena stanova, a objavljuje ih Državni zavod za statistiku te se odnose na promjene u prvih devet mjeseci 2025. godine u odnosu na cijelu prethodnu godinu.

Međutim ono što indeksi cijena ne mogu pokazati jest stvarna aktivnost tržišta, odnosno koliko se stanova doista kupuje i prodaje. Upravo tu dimenziju otkrivaju transakcijski podaci iz baze eNekretnine. Prema tim podacima, u Republici Hrvatskoj je u prvih jedanaest mjeseci 2025. godine evidentirano 17.962 kupoprodajna ugovora, što predstavlja pad od 20,3 posto u odnosu na isto razdoblje prethodne godine. U Gradu Zagrebu zabilježeno je pak 6778 transakcija, odnosno 15,3 posto manje nego u 2024. godini.

Treba pritom naglasiti da ovi podaci još uvijek ne uključuju transakcije ostvarene u prosincu, zbog čega će konačni godišnji pad broja kupoprodaja vjerojatno biti nešto blaži. No čak i uz dodavanje podataka za dvanaesti mjesec, već je sada razvidno da se aktivnost tržišta u 2025. godini smanjila dvoznamenkastom stopom.

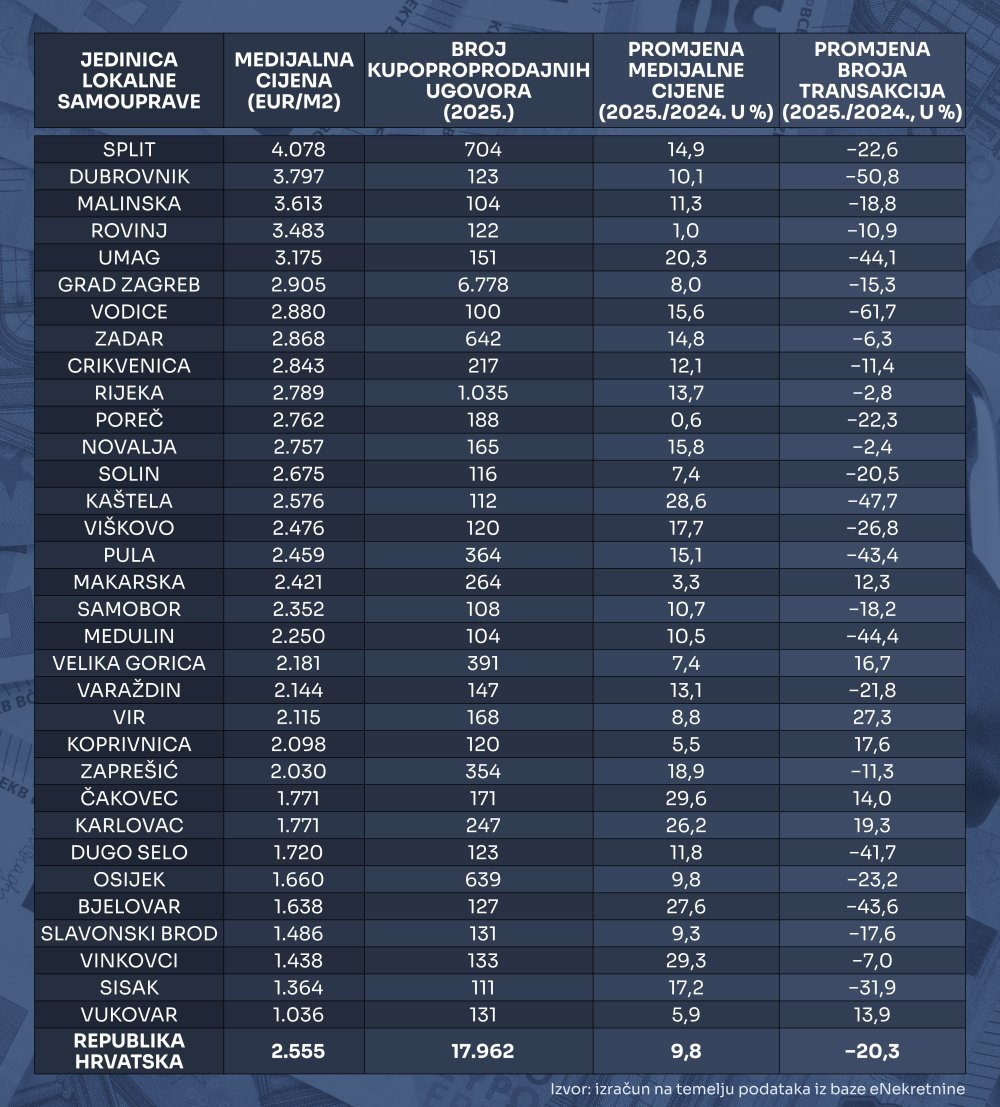

U Splitu kvadrat stana četiri tisuće eura, u Vukovaru tisuću

Podaci na razini većih hrvatskih gradova samo potvrđuju da se kupoprodajno tržište stanova u 2025. godini nalazilo u fazi izraženog raslojavanja i smanjenja volumena transakcija, ali ne i cijena. Medijalne cijene nastavile su rasti u sva 33 grada za koje imamo podatke, a istodobno se broj kupoprodaja značajno smanjio – čak i kada uzmemo u obzir to da još nedostaju podaci za prosinac. Takav obrazac upućuje na sve užu bazu kupaca koji si stanove po aktualnim cijenama još uvijek mogu priuštiti.

Posebno je simboličan slučaj Splita, a on je u 2025. godini postao prvi grad u Hrvatskoj u kojem je medijalna cijena stana premašila 4000 eura po četvornom metru, dosegnuvši 4078 eura, uz istodobni pad broja transakcija od gotovo 23 posto. Time je Split i formalno ušao u cjenovni rang koji je donedavno bio rezerviran za skupe zapadnoeuropske gradove, ali bez njihove razine dohotka i dubine tržišta.

Raspon medijalnih cijena dodatno ilustrira koliko su se regionalne razlike produbile. Dok se na vrhu ljestvice, uz Split, nalaze Dubrovnik, Malinska i Rovinj s cijenama oko i iznad 3500 eura po četvornom metru, na suprotnoj strani spektra nalaze se gradovi poput Vukovara, u kojem medijalna cijena iznosi tek nešto iznad tisuću eura po četvornom metru.

Drugim riječima, razlika između najskuplje i najjeftinije promatrane jedinice lokalne samouprave veća je od četiri puta, što zorno pokazuje koliko je hrvatsko tržište stanova neujednačeno. Istodobno se pad broja transakcija bilježi u najskupljim i srednje skupim sredinama, uključujući Grad Zagreb. Tako tek sedam gradova bilježi i rast cijena i rast broja realiziranih kupoprodaja, a u ostalih 26 gradova cijene rastu, a broj kupoprodaja značajno se smanjuje.

Takva kombinacija rasta cijena i pada volumena upućuje na tržište koje se ne hladi korekcijom cijena nego isključenjem sve većeg dijela potencijalnih kupaca, a pritisak potražnje postupno se prelijeva na tržište najma, o čemu smo pisali u tekstu s početka prosinca 2025. godine.

Osjetni pad prodaje u turističkim središtima, rast u priuštivim kontinentalnim gradovima

Iza agregatnih podataka kriju se pritom vrlo različiti lokalni obrasci te se mogu svesti na nekoliko jasnih trendova. Obalne i turistički orijentirane jedinice lokalne samouprave bilježe najviše razine medijalnih cijena, ali i najizraženiji kolaps volumena transakcija. U Dubrovniku, Vodicama, Umagu, Puli, Kaštelima ili Medulinu broj kupoprodaja u 2025. godini smanjio se za 40 do više od 60 posto, i to unatoč dvoznamenkastom rastu cijena.

Makarska i Vir ujedno su jedini priobalni gradovi u kojima se broj kupoprodajnih transakcija 2025. uvećao u odnosu na 2024. godinu. Takav obrazac snažno upućuje na tržišta na kojima je potražnja sve više investicijska i selektivna dok se 'obični' kupci postupno povlače, suočeni s cijenama koje su se odvojile od lokalnih dohodovnih mogućnosti.

U dijelu kontinentalnih i manjih urbanih sredina slika je nešto drugačija. Gradovi poput Čakovca, Karlovca, Koprivnice, Vukovara i Velike Gorice bilježe snažan i (uz iznimku Velike Gorice) dvoznamenkasti rast medijalnih cijena, uz dvoznamenkasti rast broja transakcija. Riječ je o tržištima koja su očito još uvijek u fazi intenzivnog rasta, pri čemu stanovi još uvijek ostaju relativno priuštivi u usporedbi s velikim gradovima i obalom.

No uz ta tržišta vidljivija je skupina kontinentalnih gradova u kojima cijene također snažno rastu, ali se broj transakcija već smanjuje, poput Varaždina, Bjelovara, Osijeka, Slavonskog Broda, Siska i Vinkovaca. U tim sredinama rast cijena očito više ne prati dovoljno široka i stabilna potražnja pa se tržište počinje hladiti i prije nego što su dosegnute visoke apsolutne razine cijena, što upućuje na ograničenu dubinu lokalnih tržišta i osjetljivost na daljnje pogoršanje priuštivosti.

Zagreb – preslika hrvatskog tržišta

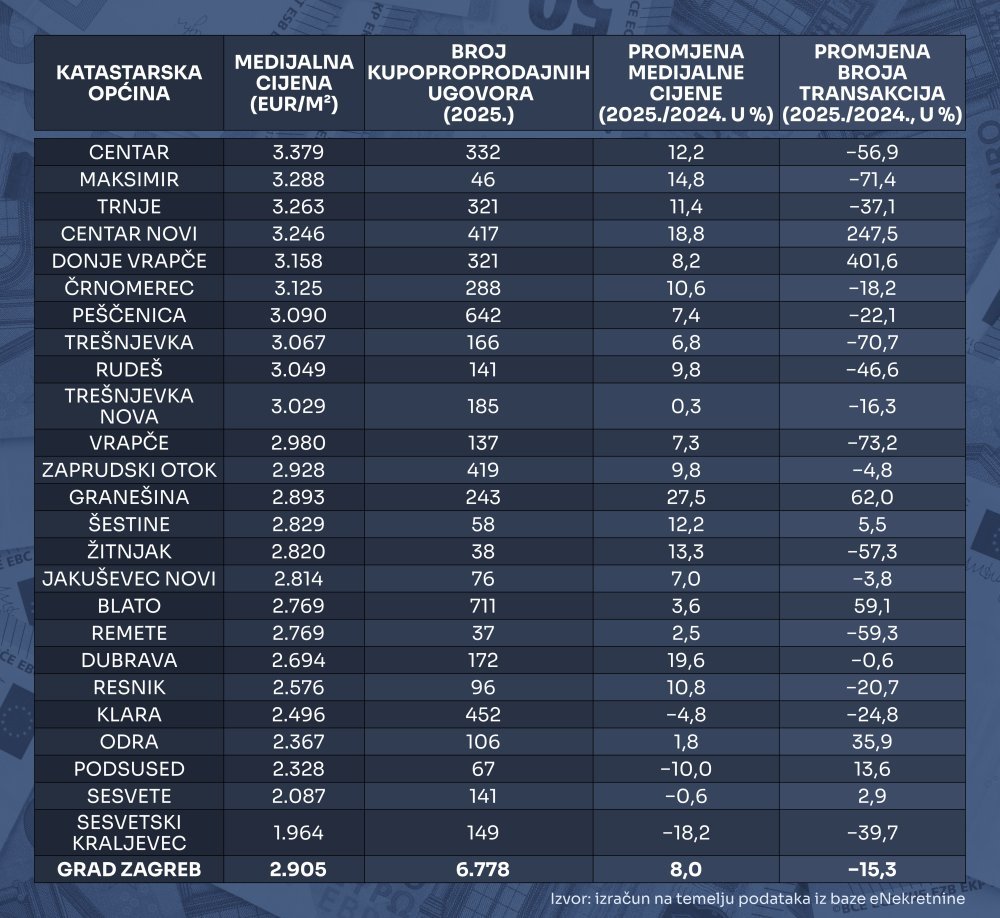

Na razini čitavog Grada Zagreba kupoprodajno tržište u 2025. godini jasno je ušlo u fazu hlađenja. Kao što je već spomenuto, medijalna cijena stana u glavnom gradu dosegnula je 2905 eura po četvornom metru, no istodobno je broj kupoprodajnih transakcija pao za više od 15 posto. Ukupni pad bit će nešto manji nakon što se uključe transakcije iz prosinca, no već je sada jasno da je broj kupoprodaja u 2025. znatno niži nego godinu ranije.

Detaljniji pogled na katastarske općine Grada Zagreba potvrđuje da se i unutar grada kupoprodajno tržište snažno raslojava. Iza gradskog prosjeka krije se vrlo širok raspon cijena – od gotovo 3400 eura po četvornom metru u Centru do manje od 2000 eura u Sesvetskom Kraljevcu. Najviše cijene koncentrirane su u središnjem i širem gradskom prstenu, ali upravo ondje bilježi se i najizraženiji pad broja transakcija. Istodobno pojedini kvartovi, poput Centra Novog i Donjeg Vrapča, bilježe snažan rast volumena, najvjerojatnije povezan s većom ponudom novoizgrađenih stanova. Sve to upućuje na tržište koje se ne hladi ravnomjerno, već se prostorno restrukturira: središnji dijelovi postaju skupi i manje atraktivni, a aktivnost se seli prema perifernijim kvartovima.

Sve prikazano upućuje na to da hrvatsko tržište stanova ulazi u fazu u kojoj se problemi više ne akumuliraju samo rastom cijena nego sve bržim isključivanjem velikog dijela stanovništva s tržišta kupnje, što se očituje padom potražnje. Mjere koje su u posljednje vrijeme poduzete stambenom politikom, poreznom politikom i politikom upravljanja zgradama nedvojbeno predstavljaju iskorake u pravom smjeru jer prvi put nakon duljeg razdoblja priznaju da tržište stanovanja ne funkcionira samo kao tržište imovine, nego i kao temeljna društvena infrastruktura.

Međutim dosezi tih mjera zasad su ograničeni. Osobito mjere porezne politike, iako važne na simboličkoj i institucionalnoj razini, nisu dovoljno snažno ni dovoljno precizno postavljene da bi bitnije promijenile ponašanje sudionika na tržištu te umanjile postojeće tendencije rasta cijena i pada priuštivosti stanovanja. Bez ambicioznije kombinacije instrumenata koja bi istodobno zahvatila ponudu, potražnju i način korištenja stambenog fonda, tržište će i dalje funkcionirati prema vlastitoj logici, produbljujući razlike u priuštivosti i dodatno opterećujući tržište najma.