Ova godina se pokazala prilično nedostižnom kada su u pitanju dobici na burzi, budući da su inflacija, rast kamatnih stopa, visoki rast cijena energenata, kao i rat u Ukrajini imali negativan utjecaj na tržišta kapitala diljem Europe, ali i u svijetu. Ova kratka analiza proučiti će kakve su rezultate neki od najznačajnijih regionalnih, europskih te globalnih indeksa ostvarili u tom razdoblju.

Dugoročno ulaganje u dionice kroz povijest se pokazalo kao mudra odluka, budući da je u svakom razdoblju šokova i kriza potrebno samo nekoliko kvartala, do nekoliko godina, da se riješe. Ako to usporedimo s razdobljima velikog i dugotrajnog rasta koji su se povijesno nalazili između ovih razdoblja šokova, tada možemo vidjeti da je ova odluka opravdana.

Zapravo, većina indeksa u svijetu je dosegla svoju najvišu točku na početku siječnja 2022. godine, unatoč problemima u opskrbnom lancu, sve višoj inflaciji, kao i povećanju kamatnih stopa koje je najavio Fed, ECB te ostale središnje banke diljem svijeta.

vezane vijesti

Poput dodavanja ulja na vatru, ruska invazija na Ukrajinu izazvala je još više neizvjesnosti i nestabilnosti te također stvorila još više problema za europsku energetsku sigurnost. U ovakvom okruženju ne može se očekivati ništa više od pada dioničkih tržišta, s obzirom na to da ona obično prva reagiraju na loše vijesti. Kada još uzmemo u obzir pogoršanje makroekonomskih izgleda za budućnost od početka godine, ovaj stalan tok negativnih vijesti sve više i više smanjuje povjerenje ulagača u tržište te smanjuje vjerojatnost da će oni ulagati u rizičnije vrste dionica.

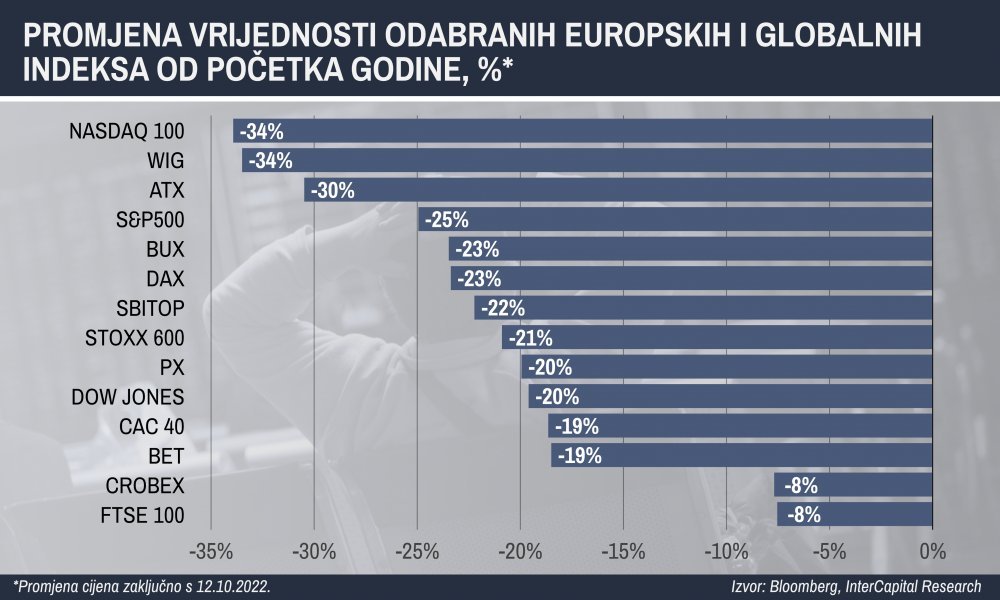

Imajući sve ovo na umu, kakve su rezultate izabrani regionalni, europski te globalni indeksi imali od početka 2022. godine?

Kao što se može vidjeti iz gornjeg grafa, najveći pad su zabilježili NASDAQ 100 te WIG (glavni indeks varšavske burze), s padom od 34 posto od početka godine. No, iako imaju sličan pad, razlozi zašto je došlo do pada ovih indeksa su različiti. Primjerice, NASDAQ 100 (indeks koji uključuje 100 dionica s najvećom tržišnom kapitalizacijom, koje se trguju na burzi NASDAQ) najveći dio svog pada može pripisati svojem sastavu.

Većina kompanija koje su unutar tog indeksa su ili tehnološke kompanije ili kompanije iz drugih brzo rastućih sektora. U razdoblju gospodarskog rasta i ekspanzije, kojem smo svjedočili u zadnjih 10, ako ne i više godina (barem na svjetskoj razini), ovo kompanije su imale vrlo snažan i brzi rast. No, odlukom Fed-a o podizanju kamatnih stopa, što zaduživanje čini skupljim te ima direktan utjecaj na ove kompanije, to je razdoblje efektivno završilo. S obzirom na to, ovakve kompanije su pod dvostrukim pritiskom u trenutnoj situaciji. Kao prvo, imaju manje kapitala za investirati što smanjuje percepciju o njihovoj vrijednosti.

Razlog tome je činjenica da je većina njihove vrijednosti u budućnosti, tj. njihova trenutna cijena je bazirana na očekivanjima ulagača o budućim poslovnih rezultatima tih kompanija. Da bi ispunili ta očekivanja i postigli te rezultate ove kompanije moraju puno ulagati u svoje poslovanje, ulaganje koje je upravo postalo puno skuplje radi dizanja kamatnih stopa (koje direktno utječu na kamate po kojima se te kompanije mogu zadužiti). Kao drugo, investiranje u ovakve kompanije je i u normalnim vremenima „rizičnije“, baš radi tih razloga – kompanija koja ima veliki potencijal za rast ima isto takav potencijal za pad. No, kada dođu loša gospodarska razdoblja, investiranje u ovakve kompanije postaje još puno rizičnije, što dovodi investitore da prodaju te dionice, što naravno, dovodi do pada indeksa koji prati te dionice.

Što se tiče WIG-a, njegov pad je također pod utjecajem sličnih čimbenika, no ovdje postoji još nekoliko detalja. Kao prvo, Poljska se nalazi odmah do Ukrajine/Bjelorusije/Rusije (Kalinjingrad) te bilo kakva eskalacija sukoba će imati automatski utjecaj na Poljsku. Sukladno tome, investiranje u zemlju se trenutno smatra „rizičnijim“. Osim toga, Poljska je pod velikim energetskim pritiskom, pogotovo što se tiče nafte i plina te im inflaciju na godišnjoj bazi u rujnu 2022. godine iznosi 17,2 posto. Nadalje, s obzirom da Poljska nije dio Eurozone, nego ima svoju vlastitu valutu, poljska središnja banka (NBP) je već podignula kamatne stope na 6,75 posto , što je na puno višoj razini nego u Eurozoni ili SAD-u.

Nakon njih, imamo ATX (glavni indeks bečke burze), koji je izgubio 30 posto vrijednosti od početka godine. Naravno, ovdje glavni utjecaj ima negativno raspoloženje investitora, s obzirom na to da Austrija uvozi najveći dio zemnog plina iz Rusije te bilo kakvi dodatni šokovi ili potpuni prestanak tog uvoza bi povećao šansu za recesijom. Nakon njih, imamo najpoznatiji indeks na svijetu, američki S&P500. Što se tiče njega, isti utjecaj koji je prisutan na NASDAQ 100 indeksu je također ovdje prisutan, no s obzirom na veći broj kompanija (500 naspram 100) te samim time veći broj dionica u različitim sektorima industrije, udarac nije toliko jak kao kod NASDAQ-a.

Nakon njega, vraćamo se na Europu, gdje su DAX (glavni frankfurtski indeks) te BUX (glavni indeks na burzi u Budimpešti oba pali za 23 posto od početka godine. U ovom slučaju imamo nekoliko sličnosti, ali i razlika. Obje zemlje su vrlo ovisne o ruskom plinu te smanjenje isporuka iz Rusije koje smo svjedočili u zadnjih nekoliko mjeseci je imalo negativan utjecaj na njih, ponajviše na Njemačku. Što se tiče Mađarske, ovdje također treba uzeti u obzir i nevoljnost Mađarske da uvede Rusiji sakncije, njihovo nepoštivanje pravila koje je odredila EU te samim time smanjenje novca iz EU fondova. Zbog toga, došlo je do pada stranih investicija, gorih gospodarskih izgleda za zemlju, te pogoršanja ulagačkog raspoloženja što se tiče ulaganja u nju.

Priča s ostalim indeksima u Europi je vrlo slična situaciji u Njemačkoj ili Poljskoj. Nastavljajući na regiju, SBITOP je izgubio 22 posto vrijednosti, Gledajući regionalne indekse, SBITOP je izgubio 22 posto vrijednosti, BET je izgubio 19 posto vrijednosti, dok je CROBEX izgubio samo osao posto vrijednosti. Iako bi se ovo mogao smatrati „dobar“ rezultat CROBEX-a, glavni razlog ovako niskog pada je isti razlog zašto indeks ne rastu u vremenima ekonomske ekspanzije, a to je manjak likvidnosti za hrvatskom tržištu.

Prelazeći na tromjesečne podatke, i drugo i treće tromjesečje 2022. doživjeli su padove, pri čemu su neki indeksi tijekom ovog razdoblja znatno izgubili na svojoj vrijednosti. Primjerice, u drugom tromjesečju 2022. NASDAQ 100 izgubio je 22 posto vrijednosti, WIG je izgubio 17 posto vrijednosti, S&P500 je izgubio 16 posto vrijednosti, dok su u trećem tromjesečju 2022. SBITOP i WIG svaki izgubili po 14 posto vrijednosti, dok je BET izgubio 13 posto vrijednosti. Ono što se ovdje može vidjeti jest činjenica da je drugo tromjesečje 2022. bilo jače pogođeno, kao što je bilo i za očekivati s obzirom da je uključivalo eskalaciju sukoba u Ukrajini krajem prvog tromjesečja 2022., sankcije nametnute Rusiji te pogoršanje makroekonomske situacije. To je dovelo do daljneg pada cijena dionica, a time i do pada indeksa do kraja trećeg tromjesečja 2022.

Zapravo, da stvari stavimo u perspektivu, možemo pogledati indeks svjetske tržišne kapitalizacije, indeks koji prati ukupnu tržišnu kapitalizaciju na svim svjetskim burzama, isključujući ETF-ove kao i kompanije s dvostrukom kotacijom, tako da se može koristiti kao grubi pokazatelj ukupne tržišne kapitalizacije na tržištima. Valja napomenuti da je indeks konsolidiran u dolarima, a s obzirom na to da je dolar značajno aprecirao u odnosu na većinu drugih svjetskih valuta, i to je imalo ulogu u padu ukupne tržišne kapitalizacije.

Kao što se može vidjeti iz grafa, najvišu razinu indeks je postigao 17.11.2022., kada mu je vrijednost iznosila 122,5 bilijuna dolara. Od tada, tržišna kapitalizacija na svjetskim burzama se smanjila za dva posto, ili 31,7 bilijun dolara. Ako pogledamo podatke od početka godine, onda se tržišna kapitalizacija smanjila za 25 posto, ili 30,8 bilijuna dolara. Ovo bi značilo da ukupna tržišna kapitalizacija u svijetu trenutno iznosi 90,8 bilijuna dolara.

Ono što nam ovi podaci jasno pokazuju jest da su u posljednja tri tromjesečja indeksi ne samo stagnirali, nego i dosta pali. Samim time, pala su i vrednovanja kompanija diljem Europe i SAD-a. S obzirom na to da su i dalje prisutni svi čimbenici koji su na ovo utjecali te postoji mogućnost daljne eskalacije cjeloukupne situacija, nastavak negativnog raspoloženja na tržištu je za očekivati.