Mnogi građani rade istu grešku kad je u pitanju planiranje mirovine – o tome krenu razmišljati tek kada se mirovina približi. No, tada je u pravilu već prekasno. Dostojanstven život u staroj dobi potrebno je planirati što ranije, a primarnu ulogu u tome mora imati financijsko planiranje

Tko se oslanja samo na državu, imat će nisku mirovinu

Život u mirovini zahtijeva novac. Većina sadašnjih umirovljenika taj novac dobiva iz svoje mirovine koju im isplaćuje država, ali postoji jedan veliki problem s tim – mirovine su jako niske.

Saša Ivanović, financijski stručnjak i osnivač Centra Zlata, tvrdi kako je ključno da građani samostalno počnu brinuti o vlastitoj mirovini, bez oslanjanja na državu:

'Prosječna mirovina u Hrvatskoj iznosi manje od 40% prosječne plaće – tek negdje oko 550 eura mjesečno. Taj iznos nije ni približno dovoljan za dostojanstven život u trećoj dobi. Tko ne želi upasti u siromaštvo nakon što je četiri desetljeća mukotrpno radio, mora što prije početi štedjeti i ulagati na pametan način, bez da se oslanja samo na neodržive mirovinske stupove.'

Bankovna štednja nije isplativa, novac je potrebno ulagati

Čak i među onim financijski osviještenim građanima koji već u mladosti počnu štedjeti za mirovinu, mnogi to rade tako da odvajaju dio plaće 'sa strane' na bankovni račun ili oročenu štednju. No, postoji jedan veliki problem s takvom štednjom:

'Kamate na štednju u banci su toliko niske da ni približno ne pokriju gubitak vrijednosti novca koji nastane zbog inflacije. Primjerice, 1000 eura koje stavite sa strane u svojim tridesetim godinama će do vašeg odlaska u mirovinu izgubiti više od pola svoje vrijednosti, ako euri tada uopće budu postojali. Novac je stoga potrebno ulagati u investicijske instrumente koji su sigurni, ali donose prinos, a ne ga samo držati na štednji', tvrdi Ivanović.

Investicijsko zlato – štednja za mirovinu koja se isplati

Zlato je jedan od takvih instrumenata. Ulaganje u fizičko zlato zadnjih je godina postalo sve popularnije u svijetu, ali i u Hrvatskoj. Glavni razlog leži u visokoj isplativosti.

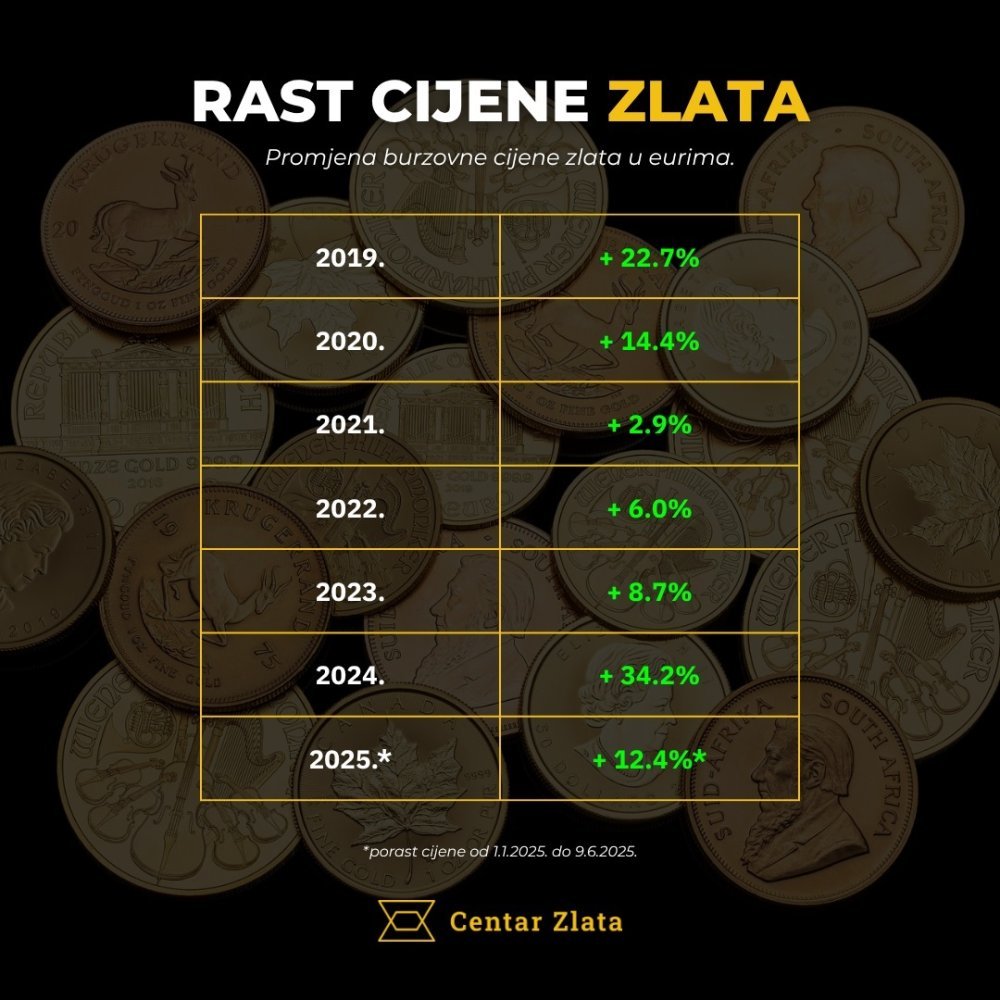

Naime, cijena zlata u eurima u prošlih je 20 godina porasla za oko 730%, što znači da je prosječni godišnji porast u tom periodu iznad 10% – znatno više od kamata na štednju u banci i mnogih drugih oblika ulaganja.

'Zlato je dugoročno ulaganje, odnosno zamjena za neisplativu bankovnu štednju. Povijesno gledano, oni koji su posjedovali fizičko zlato uvijek su bolje prolazili u dugom roku od onih koji su se oslanjali samo na državne valute ili banke, a to možemo očekivati i u budućnosti', napominje Ivanović.

Najčešći oblik ulaganja u zlato je jednostavna kupnja fizičkih zlatnika ili zlatnih poluga kod trgovaca kao što je Centar Zlata. Proizvodi dolaze u raznim veličinama, tako da se može pronaći ponešto za svačiji džep, a rast cijene zlata znači da je takva štednja dugoročno isplativa i može doprinijeti osobnom budžetu u mirovini.

Sigurno utočište u nesigurnim vremenima

Povijesno gledano, cijena zlata ne raste uvijek jednako. Najveći porasti u pravilu se bilježe u kriznim i nestabilnim vremenima, budući da se zlato smatra sigurnim utočištem za kapital pa tada potražnja za njime raste.

Visoka inflacija, geopolitičke napetosti, ratovi, pandemije, kolapsi valuta – sve su to faktori koji dodatno podižu vrijednost žutog plemenitog metala u vrijeme kada druge imovinske klase poput dionica ili nekretnina postaju rizične.

Fizičko zlato je neoporezivo ulaganje dostupno svima

Osim visokog rasta cijene, zlatne poluge i zlatnici u fizičkom obliku privlačni su ulagačima i štedišama i zato što su jedan od rijetkih oblika ulaganja koji je u potpunosti oslobođen svih poreza – kako prilikom kupnje, tako i kod prodaje. To znači da sva zarada od ulaganja ostaje ulagaču, bez ikakvih obaveza prema državi.

Investicijsko zlato je i vrlo likvidna imovina, to jest jako ju je jednostavno zamijeniti za gotovinu u kratkom roku po aktualnom tečaju kod trgovaca kao što je Centar Zlata kroz uslugu otkupa zlata. Ovo je posebno bitno u mirovini – umirovljenik koji posjeduje zlato može, nakon ostvarene zarade, periodičnim prodajama poluga ili zlatnika značajno povećati svoj budžet.

Centar Zlata – centralno mjesto za kupnju i prodaju zlata

Ulaganje u zlato danas je jednostavnije nego ikad prije. Kupnju i prodaju zlatnih poluga i zlatnika moguće je odraditi kod ovlaštenih trgovaca kao što je Centar Zlata – vodeći hrvatski distributer i otkupljivač investicijskog zlata o čemu svjedoče na tisuće pozitivnih recenzija zadovoljnih kupaca.

Centar Zlata svoje poslovnice ima u Zagrebu, Splitu, Rijeci i Osijeku, gdje je moguće kupiti odmah dostupne proizvode te na taj način započeti s ulaganjem. Kupljeno zlato možete preuzeti i pohraniti u vlastitom aranžmanu, a postoji i opcija pohrane u sefovima Centra Zlata koja je potpuno besplatna prvih godinu dana za sve klijente.

Prednosti kupnje zlata u Centru Zlata:

- Svi proizvodi dostupni odmah

- 100% osigurana dostava u roku dva dana

- Mogućnost besplatne pohrane u sefovima Centra Zlata

- Garancija najbolje cijene na tržištu

- Širok asortiman proizvoda – od jednog grama do kilograma

Osim poslovnica, kupnja investicijskog zlata moguća je i preko webshopa uz 100% osiguranu dostavu na kućnu adresu u roku samo dva radna dana. U asortimanu Centra Zlata je moguće pronaći proizvode vodećih europskih talionica kao što je švicarski Argor Heraeus ili njemački Heimerle+Meule, a vrijednost vlastitih proizvoda od zlata i srebra moguće je pratiti u realnom vremenu korištenjem mobilne aplikacije 'Centar Zlata'.

Najbolju ponudu zlatnika i poluga na tržištu pronađite klikom na poveznicu: INVESTICIJSKO ZLATO

Djelatnike Centra Zlata za besplatne konzultacije o kupnji ili prodaji zlata možete dobiti pozivom na broj 01 3000 783 ili na e-mail info@centarzlata.com.