Guverner HNB-a Boris Vujčić poprilično je uznemirio javnost u subotu, kada je u intervjuu Novom listu izjavio da će zbog rasta kamatnih stopa na tržištu novca sasvim sigurno doći i do rasta kamata na kredite uz varijabilne kamatne stope. Taj rast mogao bi iznositi i od 10 do paprenih 20 posto na postojeće varijabilne kamate odobrene uz stambene i druge dugoročne kredite

Upitali smo Hrvatsku narodnu banku koliko je onih s varijabilnim kamatnim stopama u masi svih kredita, a oni otkrivaju da je ukupan iznos kredita plasiranih kućanstvima 142 milijarde kuna, pri čemu ih je 39 posto s varijabilnim kamatama. Drugim riječima, masa kredita pod varijabilnim stopama iznosi gotovo 55 milijardi kuna.

Nešto više od pola svih kredita odobreno je u kunama (njih 78 milijardi), pri čemu je svaki treći ugovoren uz varijabilne kamatne stope. Tim iznosima treba pribrojiti kredite s fiksnim kamatama do tri godine i fiksnim kamatama u razdoblju duljem od tri godine te kraćem od dospijeća, a koji obuhvaćaju više od 32 milijarde kuna.

vezane vijesti

Umirujuće je to da je čak 64 posto svih kredita s varijabilnom kamatom ugovoreno uz tri Nacionalne referente kamatne stope (NRS), 17 posto uz Euribor, a preostali uz administrativne, ostale i 'nepoznate' kamate.

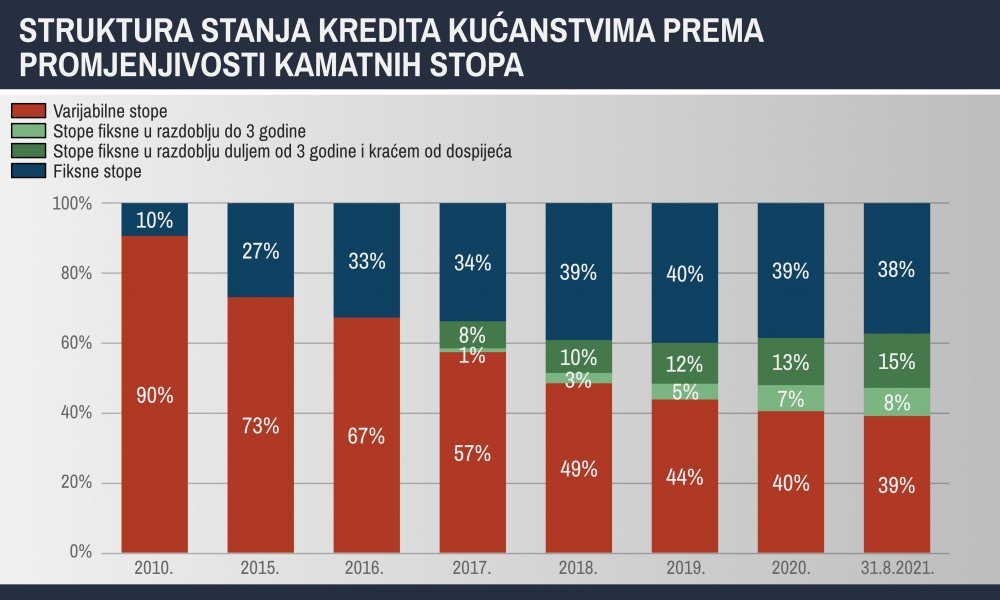

Iako se postotak od 39 posto svih kredita ugovorenih uz varijabilne kamate čini ogroman, prije pet godina takvih je kredita bilo čak 57 posto, a 2010. godine 90 posto.

'Općenito, može se uočiti da su potrošači danas znatno više zaštićeni od rasta kamatnih stopa nego što je to bio slučaj bilo kada u protekla dva desetljeća. Uz Nacionalnu referentnu stopu (NRS) vezano je oko dvije trećine kredita odobrenih uz varijabilnu kamatnu stopu ili kamatnu stopu fiksnu u razdoblju kraćem od dospijeća. NRS je osjetljiv na poremećaje u domaćem gospodarstvu, ali se eventualno zaoštravanje uvjeta financiranja na inozemnom tržištu prenosi sporije od Euribora, što može dodatno zaštititi dužnike u takvom scenariju', kažu nam u HNB-u.

Kada je riječ o prognozi vezanoj za kretanje kamata u idućem razdoblju, treba kazati da je svaka prognoza u ovom trenutku nezahvalna, no i dalje prevladavaju globalne i lokalne okolnosti koje ne bi u kratkom roku trebale stvoriti pritiske na povećanje kamatnih stopa na domaćem tržištu, dodaju u HNB-u.

Europska središnja banka (ECB) počela je smanjivati otkup vrijednosnih papira na tržištu, no njihove kamatne stope trebale bi se povećavati tek u idućim fazama, nakon što završe protukrizni, pandemijski programi otkupa, što se očekuje 2022.

Dugoročne kamate pak ovise o očekivanjima budućih kratkoročnih stopa pa se već u ovoj fazi može očekivati njihov polagan rast.

'Dakle postoje određeni globalni elementi koji mogu lagano pogurati dugoročne kamatne stope i u Hrvatskoj. No zbog solidnih makroekonomskih fundamenata i iznimno visokih viškova likvidnosti na domaćem tržištu, koje su rezultat ekspanzivne monetarne politike HNB-a, ipak u kratkom roku ne očekujemo takav razvoj događaja', poručili su nam iz središnje banke.