tportal u suradnji s analitičarima InterCapitala donosi razradu na bazi DuPont analize odabranih hrvatskih kompanija, obraćajući pozornost na kamatni i porezni teret, te usporedbu tih kompanija po ovim parametrima s njima sličnim kompanijama

Dvije zadnje komponente DuPont analize odabranih hrvatskih kompanija su kamatni i porezni teret. Ova dva parametra nam pokazuju koliko porez i kamate imaju utjecaja na profitabilnost kompanije. Ove dvije komponente, zajedno sa operativnom maržom, su proširenje izračuna neto profitne marže. Taj izračun nam daje detaljan pregled utjecaja operativnih aktivnosti, kamata, te poreza na neto profitnu maržu kompanije.

Jedna stvar koju je važno napomenuti je da su kamatni i porezni teret izračunati korištenjem RDG-a (računa dobiti i gubitka), i to specifično ispod operativnih aktivnosti, što znači da često mogu biti pod utjecajem tzv. jednokratnih stavki (stvari koje imaju utjecaja na poslovanje kompanije samo u tom određenom periodu te se ne ponavljaju, također mogu biti različite stavke ovisno o poslovanju kompanije).

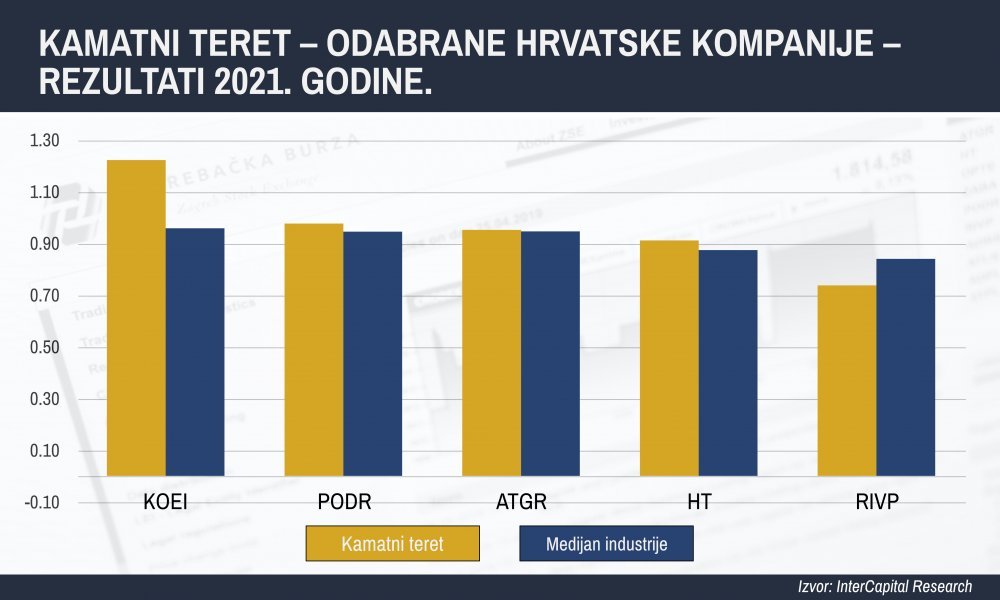

Kamatni teret nam govori govori u kojoj mjeri neto financijski rezultat kompanije, zajedno s dobiti od povezanih društava (koje imaju 20-50% udjela u kompaniji) i investicijama (manje od 20% udjela) utječe na dobit kompanije. U slučaju da kompanija plaća veću kamatu na svoja zaduženja nego što dobiva kao kamatu od svojih zajmova ili dobiti od svojih ulaganja u pridružena društva (associates) ili zajedničke pothvate (joint venture), ovaj će omjer biti ispod 1. To znači da je neto financijski i investicijski rezultat negativno utjecao na dobit poduzeća. Ovaj omjer se izračunava dijeljenjem EBT (dobit prije poreza) sa EBIT-om (dobit prije kamata i poreza).

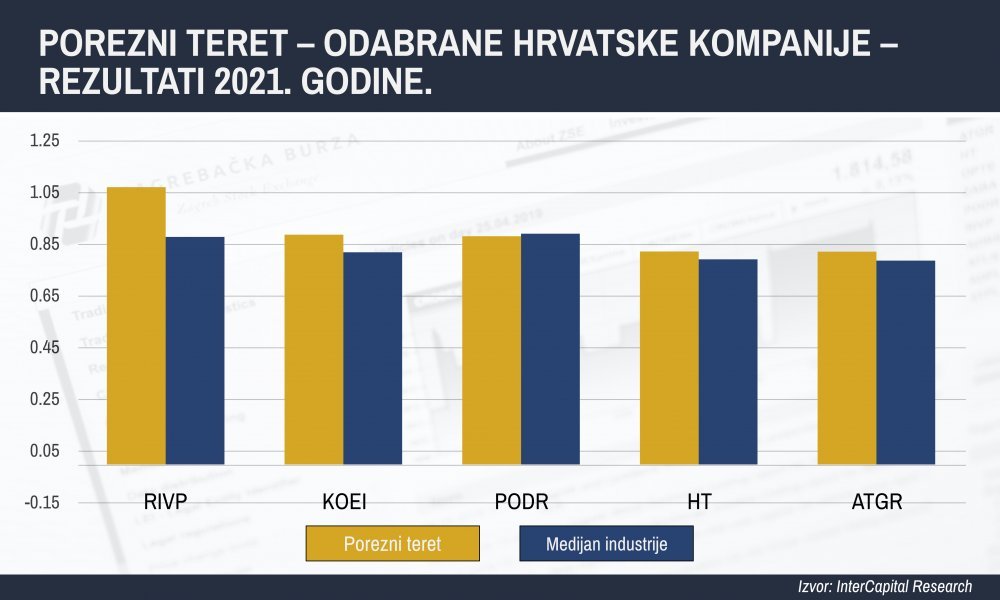

S druge strane, porezni teret nam prikazuje udio dobiti zadržane nakon oporezivanja. Ovo nam govori koliki utjecaj porez ima na dobit kompanije. Izračunava se dijeljenem neto dobiti s dobiti prije poreza. U slučaju da kompanija mora platiti porez u promatranom razdoblju, ovaj omjer će pasti ispod 1 te samim time smanjiti profitabilnost kompanije.

Kao što je vidljivo iz gore priloženog grafa, kamatni teret svih promatranih hrvatskih kompanija blisko prati medijan industrija za te kompanije, što ne bih trebalo biti iznenađavajuće. Razlog tome je što kompanije unutar istih industrija često imaju sličnu strukturu kapitala. U kontekstu valuacija, ovo dovodi do sličnih ponderiranih prosječnih troškova kapitala (WACC-a), zbog sličnih struktura kapitala i duga. Istovremeno, činjenica da ove hrvatske kompanije i njima industrijski slične kompanije posluju u sličnim regijama te generiraju prihod iz tih regija također ima utjecaja na cijeloukupnu situaciju. Ovo također dovodi do sličnih dobitaka/gubitaka od tečajnih razlika, što također ima utjecaja na vođenje rizika unutar kompanija, te samim time njihovu strategiju „hedgiranja“ (zaštita od utjecaja tečajnih razlika).

Štoviše, Končar ima kamatni teret od 1.23, a razlog tome je što je njihova dobit prije oporezivanja, u iznosu od 238 milijuna kuna, veća od njihove dobiti nakon kamata i poreza, koji je u iznosu od 194 milijuna kuna. Samim time, porezni teret koje je iznad 1 nam govori da je kompanija imala pozitivan neto financijski i/ili investicijski rezultat. U 2021. godini, Končar je prijavio neto financijsku dobit od 5 milijuna kuna te neto investicijsku dobit od 39 milijuna kuna. Kamatni prihod(u iznosu od 6.8 milijuna kuna) je imao najveći utjecaj na neto financijsku dobit. Njegov pozitivan učinak je kombinacija većih kamata koje je kompanija dobila od danih depozita/kredita naspram kamata na svoja zaduženja, u iznosu od 4 milijuna kuna. Končar sudjeluje u zajedničkom pothvatu sa Siemensom, u obliku poduzeća Končar – Energetski transformatori d.o.o., Zagreb, u kojem Končar ima 49% udjela. Ovo poduzeće je bilo vrlo profitabilno u 2021. godini te je Končar od njega imao dobit u iznosu od 35.4 milijuna kuna.

Kao što je slučaj i s kamatnim teretom, porezni teret svih promatranih hrvatskih kompanija također prati industrijski medijan. Porezni teret nam zapravo govori koliko porez ima utjecaj na neto dobit kompanije. Ukoliko bilo koja od promatranih hrvatskih kompanija zabilježi veća odstupanja od medijana industrije, razlog će vjerojatno ležati u jednokratnim stavkama koje nisu dio poslovanja poduzeća, kao na primjer porezni poticaji države. Valamar Riviera je zabilježilo točno navedeni scenarij. Valamar je imao pozitivan porezni „trošak“, odnosno stavka poreza u računu dobiti i gubitka efektivno mu je povećala neto dobit. Pozitivan porezni trošak kombinacija je ovogodišnjeg poreznog troška, odgođene porezne imovine te poreznih poticaja države, dok je poduzeće ostvarilo porezne poticaje na temelju investicijskih ulaganja u Isabella resort, Familly Life Bellevue resort i Girandella resort.