Padom životnog standarda koji donosi bujajuća inflacija sve više građana suočava se s problemom prezaduženosti. Na europskoj razini prezadužena je gotovo svaka peta osoba, a stanje u Hrvatskoj mnogo je ozbiljnije. Procjenjuje se da probleme s plaćanjem dospjelih obveza i teškoće u pokrivanju osnovnih potreba ima gotovo svaki drugi građanin

O problemu prezaduženosti i mjerama za njegovo razrješenje i prevenciju razgovarali smo s Predragom Bejakovićem, stručnjakom iz Instituta za javne financije koji je u suradnji s ekonomskim fakultetima u Splitu i Zagrebu pokrenuo projekt 'Partnerstvo protiv prezaduženosti'.

Koji je osnovni razlog ulaska hrvatskih građana u prezaduženost?

Kao i uvijek, postoji više uzroka nepovoljnog stanja. Jedan od najvažnijih je razmjerno niska razina financijske pismenosti u Hrvatskoj. Uspješno upravljanje osobnim financijama važna je odrednica kvalitete života i zdravlja, posebice u uvjetima stalnih društvenih i gospodarskih promjena, ali i velike ponude roba na tržištu, što naravno lako potiče preveliku potrošnju.

Iako je prezaduženost najčešće posljedica nepredviđenih okolnosti kao što su smrt hranitelja ili člana obitelji, bolest, gubitak posla, skok kamatnih stopa ili neki drugi uzroci, poput neočekivanog smanjivanja dohotka ili razvoda, često je ona i uzrokovana željom da zadovoljimo svoje potrošačke apetite, što dovodi do nepromišljenosti u zaduživanju.

Pojedinci ostvaruju zadovoljstvo na različite načine, među ostalim diversifikacijom potrošnje ili kupnjom roba i usluga zbog postizanja (ili potvrđivanja) statusa i prestiža. Posebice je obiteljima s niskim dohocima teško zadovoljiti svoje potrošačke apetite i želju da se izjednače s boljestojećim prijateljima i susjedima, a da pritom ne zapadnu u zaduženost.

vezane vijesti

Kakvi su trendovi u pogledu prezaduženosti i kako Hrvatska stoji u odnosu na ostale europske zemlje?

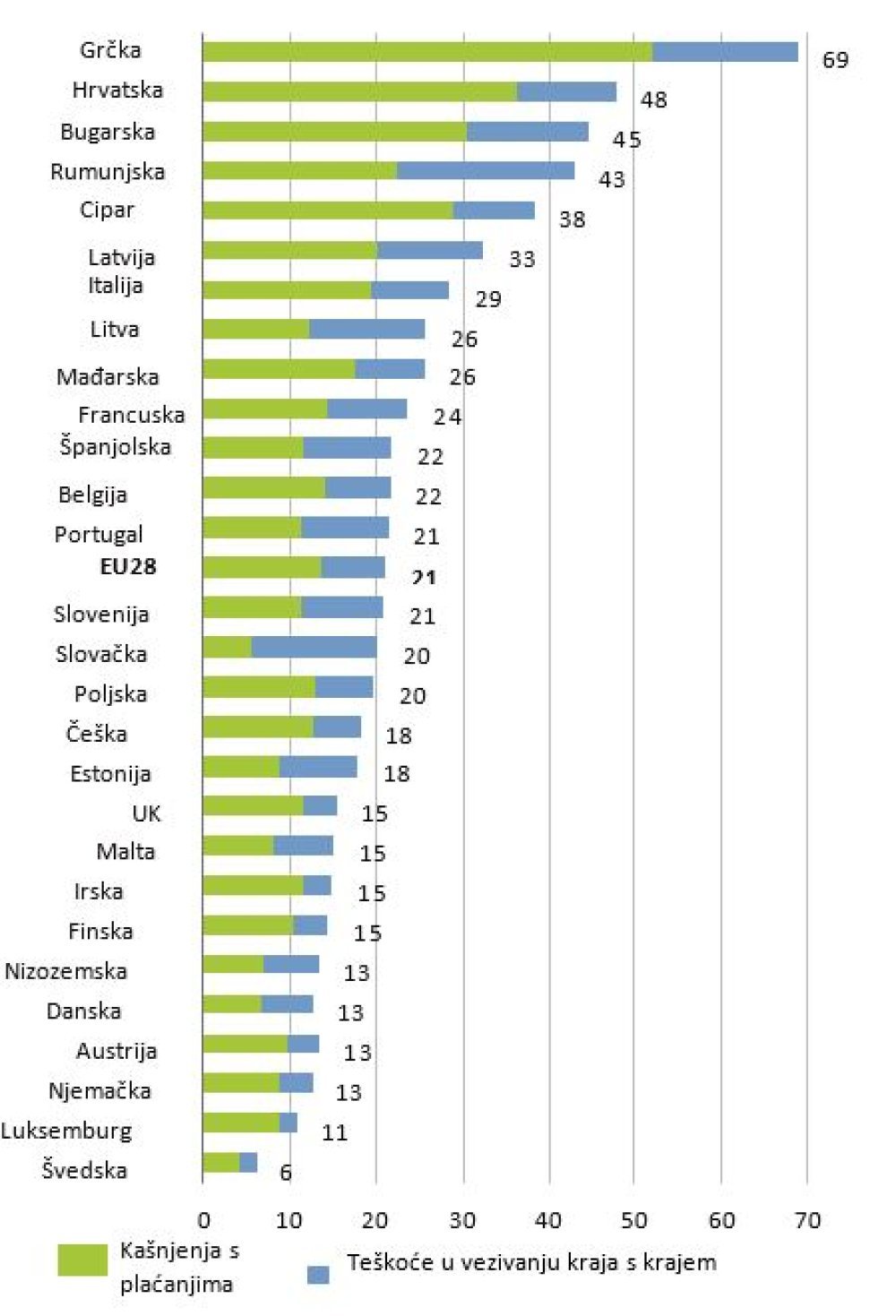

Uslijed financijske krize koja je započela 2008. godine i pandemije bolesti COVID-19 broj prezaduženih u EU i Hrvatskoj jako se povećao. Eurofound, agencija EU-a za poboljšanje životnih i radnih uvjeta iz Dublina, u svojoj publikaciji iz 2020. navodi da je na razini Europe prezadužena približno svaka peta osoba, s time da je najnepovoljnije stanje u Grčkoj, u kojoj od osobne prezaduženosti trpi više od dvije trećine građana.

Od prezaduženosti trpi i gotovo polovica ispitanika u Hrvatskoj te 45 i 43 posto stanovništva u Bugarskoj i Rumunjskoj. Za izbjegavanje stanja u kojem svi gube (vjerovnici svoja sredstva, a dužnici često svoje odgovarajuće mjesto u društvu te postaju socijalno isključeni) zapadna su društva razvila savjetodavne službe za rješavanje problema prezaduženosti te sustave povrata duga kojima se omogućava prezaduženim osobama novi početak u društvu i u ekonomskom sudjelovanju. Takvi se programi provode i u Hrvatskoj, ali često nedovoljno kontinuirano i/ili s tek djelomičnim uključivanjem osoba kojima najviše prijeti osobna prezaduženost.

U suradnji s ekonomskim fakultetima u Splitu i Zagrebu pokrenuli ste projekt 'Partnerstvo protiv prezaduženosti'. Koji su ciljevi tog projekta?

U cilju poboljšanja stanja u pogledu prevencije i ublažavanja osobne prezaduženosti pokrenut je znanstveni projekt Partnerstvo za sprječavanje prezaduženosti, a provodi ga Ekonomski fakultet u Splitu i u njemu sudjeluju pet znanstvenika s tog fakulteta i tri znanstvenice s Ekonomskog fakulteta u Zagrebu. Projekt financira Europska komisija i u njemu se planira istraživanje stanja osobne prezaduženosti Hrvatskoj te će se među ostalim napraviti analiza njezinih nepovoljnih posljedica, kao i savjetovanje mladih i zaposlenika u sustavu socijalne skrbi da bi se lakše pomoglo osobama koje su već prezadužene ili im prijeti neposredna opasnost od upadanja u prezaduženost. Svi smo se već bavili tom temom i posve nam je jasno da osobna prezaduženost ima jako nepovoljne posljedice na prezadužene pojedince, njihove obitelji i društvo u cjelini.

Koje su aktivnosti dosad provedene i kakvi su rezultati?

Sudjelovali smo dosad na više znanstvenih konferencija predstavljajući radove u kojima se pobliže istražuju pitanja prevencije te uzroci i posljedice prezaduženosti na pojedine dobne, rodne i obrazovne skupine. U Splitu je organizirana radionica namijenjena mladima, na kojoj se razmatrala dvojba je li bolja kupnja ili pak najam stambene nekretnine, što je važan korak u prevenciji prezaduženosti mladih. Nadalje, održali smo više predavanja na fakultetima i višim školama te u srednjim školama i pokušali pojasniti opasnosti od nepromišljenog ponašanja i stvaranja prezaduženosti. Slične radionice imali smo i za starije građane u nekoliko mjesnih zajednica širom Hrvatske.

Daljnje aktivnosti uključuju nastavak takvih predavanja i radionica te moguće ponavljanje spomenute splitske radionice u drugim mjestima u Hrvatskoj. Kako sam naveo, želio bih naglasiti to da slične radionice i programe informiranja namjeravamo organizirati za zaposlene u centrima za socijalnu skrb jer oni neposredno rade s korisnicima u sustavu socijalne skrbi. Osposobljeni stručnjaci centara za socijalnu skrb mogli bi biti od velike pomoći svojim korisnicima u rješavanju njihovih osobnih financijskih poteškoća, a one su često uzrok takvog nezavidnog stanja.

Koliko se odmaklo u uvođenju financijske pismenosti u škole?

Financijska pismenost nije uvedena kao poseban sadržaj u osnovne škole dok se u srednjima nalazi većinom u strukovnim programima povezanim sa sektorom Ekonomija i trgovina, premda usvojena međupredmetna tema Poduzetništvo, baš kao i ostale, nisu sustavno uvedene u obrazovni sustav RH. Brojne inicijative nevladinog, akademskog i privatnog sektora nude programe pod kišobranom financijske pismenosti, a škole ih uključuju u svoje kurikulume.

Koliko mi je poznato, nisu provedene evaluacije uspješnosti tog obrazovanja, ali znam da više entuzijasta širom Hrvatske obično na satovima razredne nastave kroz program Škola za život i/ili Osnove poduzetništva u osnovnim i srednjim školama upoznaje učenike s najvažnijim obilježjima financijske pismenosti. Nadalje, Ekonomski fakultet u Zagrebu i naše suradnice u projektu također organiziraju predavanja u školama za koja mladi pokazuju vrlo veliko zanimanje. To su ohrabrujući koraci koje treba nastaviti i proširiti.

Postoje li podaci o dobnoj strukturi prezaduženih građana?

U navedenom istraživanju Eurofounda ne postoje podaci o dobnoj strukturi prezaduženih. Ipak, prema istraživanju UNDP-a prije nekoliko godina o kućanstvima koja kasne ili nisu u mogućnosti na vrijeme plaćati režije (voda, struja, grijanje) u Hrvatskoj, proizlazi da je prema dobnim skupinama najčešće riječ o osobama 35-49 godina, a navedene probleme ima 25 posto ispitanika, slijede nešto starija kućanstva u dobi 50-64 godine, kod kojih je navedeni udio ipak nešto niži i iznosi 23,2 posto. Oko 19 posto hrvatskih kućanstava u kojima žive starije osobe (65+) nije bilo u mogućnosti platiti ili je kasnilo s plaćanjem režija (za vodu, struju, grijanje). Međutim tek je nešto manji postotak (17 posto) takvih kućanstava među dvije najmlađe dobne skupine (18-24 i 25-34 godine). Približno je slična ta dobna struktura i u drugim članicama EU-a, ali ipak na znatno nižoj razini u starim članicama, odnosno čak su veći postotci u zemljama koje su postale članice EU-a 2004. i 2007.

Broj blokiranih građana nije se značajnije smanjio nakon donošenja Zakona o stečaju potrošača. Zašto taj zakon nije polučio očekivane rezultate?

Kao što je poznato, Zakon o izmjenama i dopunama Zakona o stečaju potrošača stupio je na snagu krajem ožujka 2022. Teško je jednoznačno ocijeniti da taj zakon nije uspio jer je razmjerno kratko vrijeme od njegovih navedenih izmjena. Zakonom o stečaju potrošača kao stečajni razlog propisana je nesposobnost za plaćanje. Općim pravilom utvrđeno je da je nesposobnost za plaćanje nemogućnost ispunjenja dospjelih novčanih obveza. Zakonska je pretpostavka bila da je potrošač nesposoban za plaćanje ako najmanje 90 dana uzastopno ne može ispuniti jednu ili više dospjelih novčanih obveza većih od 30.000 kuna. Prema novim primjenama, spomenuti limit neizvršenja obveza nije 30.000 kuna, već 20.000 kuna, čime se opća zakonska pretpostavka, što se tiče novčanog limita neizvršenja dospjelih obveza, izjednačila sa stečajnim razlogom kod jednostavnog postupka stečaja potrošača.

Što treba učiniti da institut stečaja potrošača zaživi na pravi način?

Koliko mi je poznato, usvajanje navedene promjene i općenito Zakon o stečaju potrošača nije pratila odgovarajuća informativna kampanja koja bi pobliže pojasnila njegovo značenje i mogućnosti. Građani stoga često doživljavaju da taj zakon nije u potpunosti zaživio, razmjerno je mali broj stečajnih upravitelja, a i postoji prilično rašireno vjerovanje da proces (pre)dugo traje. Kao prvi korak, čini mi se da je potrebno bolje informiranje svih građana, posebno onih kojima prijeti stečaj, o mogućnostima i važnosti tog zakona. Mora nam ipak svima biti jasno da nas zakoni i država mogu i moraju zaštititi u ovakvom neželjenom stanju, ali ipak u najvećoj mjeri to ovisi o našoj volji i (ne)dovoljnoj promišljenosti. Stoga je još važnije sustavno raditi na prevenciji i ublažavanju prezaduženosti.

Što je još važno poduzeti u prevenciji i ublažavanju prezaduženosti?

Prije svega, ne postoji čarobni štapić koji rješava sve probleme. Pozorno upravljanje svojim financijama, poput dijeta za smanjivanje kilograma, obično djeluje samo određeno vrijeme. Ipak, financijsko zdravlje - slično kao i tjelesna spremnost – zahtijeva stalnu pozornost, pa je, kao i prilikom pretjeranog unosa hrane, potrebno spoznati koje su naše prehrambene, odnosno financijske navike. Umjesto da razbijamo glavu iznalaženjem uzroka prevelike potrošnje, potrebno je usmjeriti snagu na načine na koje izaći iz nezavidne situacije.

Kao ključna strategija u sprječavanju prezaduženost ističe se potreba dostupnosti (ili lakšeg pristupa) financijskim uslugama kako bi se spriječile nepovoljne posljedice - siromaštvo i socijalna isključenost. Nadalje, u cilju ublažavanja poteškoća i prevencije prezaduženosti potrebno je organizirati i provesti programe financijskog opismenjivanja građana i kampanju o podizanju svijesti o opasnosti od zaduživanja te u osnovne i srednje škole uvesti ili osnažiti predmet o upravljanju osobnim financijama.

Osobe koje su pogođene problemima prezaduženosti često se osjećaju izolirane, što lako može dovesti do depresije i narušavanja psihičkog zdravlja. Posve je očito to da mnogi ljudi pogođeni prezaduženošću ne znaju što i koga pitati za savjet i pomoć jer nisu informirani i upućeni u odgovarajuću službu. Obrazovanje i informiranje te aktivan stav u rješavanju problema najvažniji su čimbenici koje je potrebno što ranije poduzeti da bi se ovladalo znanjima i sposobnostima upravljanja osobnim financijama.