Ususret predstojećim izborima jedna od prijelomnih ekonomskih tema uvođenje je poreza na nekretnine. Provjerili smo koji su argumenti za i protiv ovog nameta te kako su pitanje oporezivanja imovine riješile druge članice Europske unije

Vodeće lijeve političke opcije (SDP, Možemo!) već su se izjasnile za uvođenje poreza na nekretnine, pri čemu su glavni argumenti za uvođenje ovog nameta rješavanje problema praznih stanova i pribavljanje sredstava za gradnju namjenskih stambenih jedinica za najam za mlade obitelji.

Porez na nekretnine dio je poreza na imovinu i neki vid ovog nameta imaju gotovo sve zemlje EU-a. U užem smislu porezi na imovinu uključuju tzv. ponavljajuće poreze na određene oblike imovine. Obično se plaćaju jednom godišnje, a porezna osnovica procijenjena je ili tržišna vrijednost imovine.

vezane vijesti

Prilikom oporezivanja postoje različita izuzeća (primjerice, obično se ne oporezuje stambena nekretnina u kojoj vlasnik prebiva) i ograničenja (pojedine imovinske klase obično su neoporezive ispod određene vrijednosti).

Hrvatska već ima porez na nekretnine

Treba naglasiti da se u Hrvatskoj nekretnine već oporezuju kroz komunalnu naknadu i porez na kuće za odmor. Doduše, riječ je o blagom poreznom opterećenju te ono ne zahvaća sve vlasnike nekretnina.

Stručnjaci ističu da bi eventualno uvođenje sveobuhvatnog poreza na nekretnine trebalo razmatrati u sklopu oporezivanja i drugih oblika imovine iznad određene vrijednosti.

Za razliku od većine zemalja EU-a, u Hrvatskoj se financijska imovina ne oporezuje, a od pokretnina su na udaru poreza automobili i plovila.

Oporezivanje imovine povezano je s brojnim problemima s obzirom na to da se bogatstvo može pohraniti u mnogo oblika te ga je često teško identificirati i vrednovati.

Problemi s oporezivanjem imovine

Primjerice, financijska imovina može se lako skloniti u inozemne financijske oaze ili prebaciti na druge titulare (zaklade, fiktivni vlasnici i sl.). Kada je riječ o nekretninama, postoje brojne nelikvidne nekretnine koje ne ostvaruju prihod pa bi oporezivanje takvih posjeda moglo izazvati negativan efekt. Osim toga, oporezivanje bogatstva često je na udaru kritika zbog dvostrukog nameta jer je prethodno već oporezovano kroz druge porezne oblike.

U zemljama Europske unije postoje brojni ponavljajući porezi usmjereni na određene vrste imovine, kao što su oni na stambene nekretnine, zemljište i kapital. U širem smislu u imovinske poreze ulaze i oni transakcijski, vezani uz prijenos imovine, poput poreza na promet nekretnina, na nasljedstvo i darove, kao i neki potrošački nameti, poput trošarina na luksuznu robu i sl.

Iako je oporezivanje općenito povezano s prebivalištem poreznog obveznika, mnoge zemlje oporezuju nepokretnu imovinu unutar svoje jurisdikcije, često neovisno o prebivalištu krajnjeg vlasnika.

Prema podacima Eurostata za 2022. godinu, zemlje EU-a prikupe imovinskih poreza u visini od 2,2 posto BDP-a Unije, a u ukupnim porezima udio im je 5,2 posto. U Hrvatskoj takvi porezi dosežu jedan posto BDP-a, a u ukupnim porezima sudjeluju s 2,5 posto.

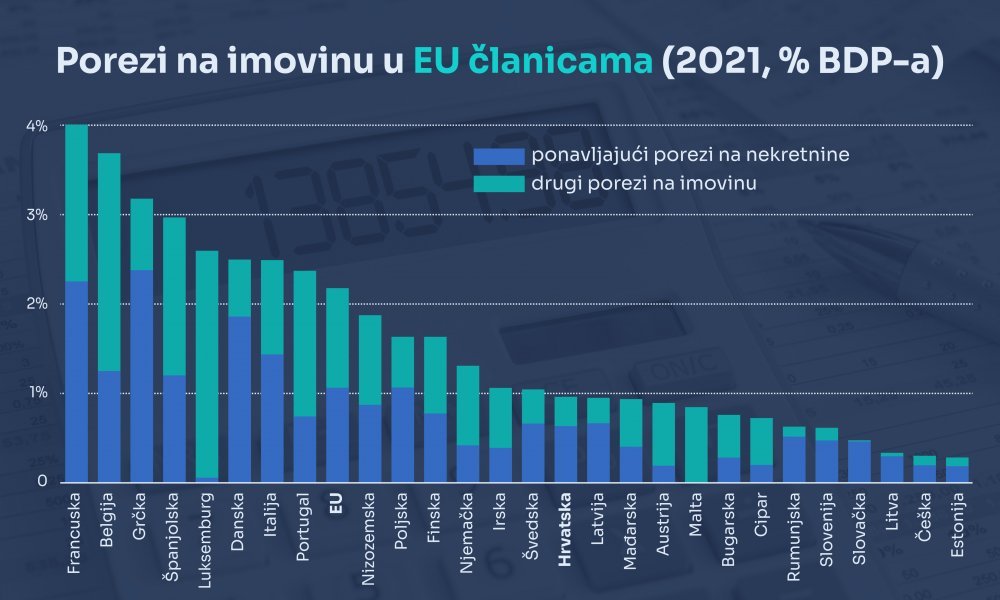

Najoštriji porezi u Francuskoj i Belgiji

Važnost poreza na imovinu znatno se razlikuje od zemlje do zemlje. Gornji graf prikazuje prihode država članica od poreza na imovinu kao udio u BDP-u. Posebno su označeni oni na nepokretnu imovinu i ostali imovinski porezi, koji uključuju poreze na kapital, ili na prijenose poput transakcijskih te poreza na nasljedstvo i darovanje.

Imovina se najoštrije oporezuje u Francuskoj, u kojoj ukupni prihodi po osnovi ovih poreza dosežu četiri posto BDP-a. Natprosječni prihodi od imovinskih poreza ubiru se i u Belgiji, Grčkoj, Španjolskoj i Luksemburgu, a najmanji doprinos ovih poreza je u Estoniji, Češkoj i Litvi.

Porez na nekretnine najvažniju ulogu ima u Grčkoj, Francuskoj, Danskoj i Italiji. No uopće ne postoji na Malti te ima vrlo ograničenu važnost u Luksemburgu. Hrvatska je u donjem dijelu ljestvice, tj. među zemljama s nižim poreznim opterećenjem, a čak 12 članica EU-a ima još manji udio poreza na imovinu u BDP-u.

S obzirom na to da porezi na imovinu u Hrvatskoj čine relativno mali dio ukupnih proračunskih prihoda, opravdano je razmotriti povećanje oporezivanja imovine.

No eventualno uvođenje novih poreza na imovinu ne bi smjelo dovesti do povećanja ukupnog poreznog opterećenja. To znači da bi paralelno jačem oporezivanju imovine trebalo ići rasterećenje poreza na rad (porez na dohodak) i potrošnju (PDV) te drugih neporeznih nameta.