Sudeći po brojnim reklamnim kampanjama, gotovinski krediti su ultimativni bankarski hit u 2019. godini. Banke se natječu koja će svojim klijentima ponuditi povoljnije uvjete uvjeravajući ih da je pred njima jedinstvena prilika. Provjerili smo jesu li gotovinski krediti zaista tako povoljni i koje banke nude najbolje uvjete

Gotovinski krediti popularni su jer se mogu dobiti brzo i jednostavno. Ovisno o kreditnoj sposobnosti, koju brzinski procjenjuje umjetna inteligencija, možete već za pola sata podići do 300.000 kuna. Premda se nazivaju 'gotovinski', to ne znači da moraju biti isplaćeni u gotovini, nego mogu biti uplaćeni na račun.

Kamatne stope posljednjih godina su u postojanom padu i trenutno se kreću od šest do devet posto. Ipak, još uvijek je riječ o skupim pozajmicama, pogotovo ako se uzimaju na duži rok.

vezane vijesti

Statistika potvrđuje da nenamjenski gotovinski krediti rastu znatno bržim tempom nego ostale vrste kredita. Po podacima HNB-a, ukupni krediti stanovništvu dosegnuli su krajem 2018. godine 124,4 milijarde kuna, što je 4,6 posto više u odnosu na kraj 2017. Istovremeno, gotovinski nenamjenski krediti u prosincu su porasli za 11 posto na godišnjoj razini, na 47,7 milijardi kuna, što je bio već sedmi mjesec zaredom kako rastu po dvoznamenkastoj stopi.

Zbog ekspanzije ove vrste kredita i opasnosti od stvaranja novog dužničkog balona guverner Hrvatske narodne banke Boris Vujčić upozorio je građane da ne srljaju kako 'ne bi došli u situaciju impulzivnog uzimanja kredita'.

Gotovinski krediti obično se odobravaju na rokove do pet godina, iako neke banke produžuju otplatu i na 10 i više godina. Kamata može biti fiksna, promjenljiva ili kombinirana.

Neke banke nude niže kamatne stope za kredite s dužim rokom otplate. Međutim, vodite računa o tome da ćete uzimanjem kredita na duži rok banci ukupno platiti veći iznos kamata.

U većini banaka možete birati između čistih kunskih kredita ili kunskih kredita s valutnom klauzulom u euru. Ako se odlučite za čisti kunski, kamatna stopa bit će vam nešto viša, ali ste zato zaštićeni od rasta tečaja eura.

Uz nominalnu kamatnu obično postoje i dodatni troškovi, od kojih je najveći naknada za obradu i vođenje kredita. Stoga vam preporučujemo da provjerite efektivnu kamatnu stopu (EKS), koja uključuje i popratne naknade.

Neizbježni instrumenti osiguranja prema banci su zadužnica uz prateću izjavu o suglasnosti za zapljenu primanja. U slučaju većih iznosa u pravilu se traže dodatna osiguranja.

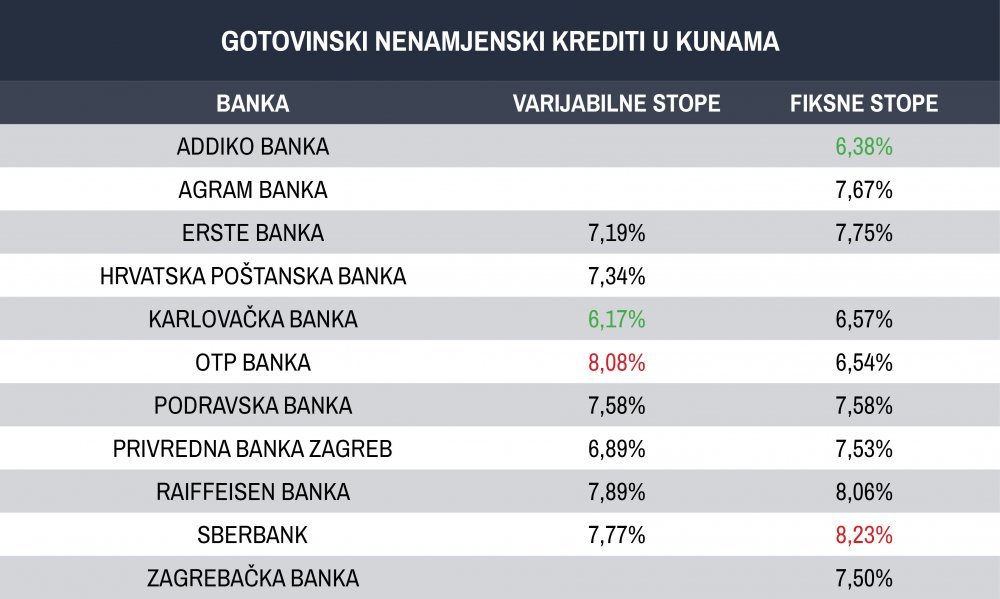

Uz pomoć servisa za HNB-a usporedili smo efektivne kamatne stope odabranih hrvatskih banaka za standardne gotovinske kredite u kunama i eurima na maksimalni ponuđeni rok. Trenutno najpovoljnije uvjete za kredite u kunama s varijabilnim kamatama nudi Karlovačka banka (EKS 6,17 posto), a za kredite s fiksnim stopama Addiko banka (EKS 6,38 posto).

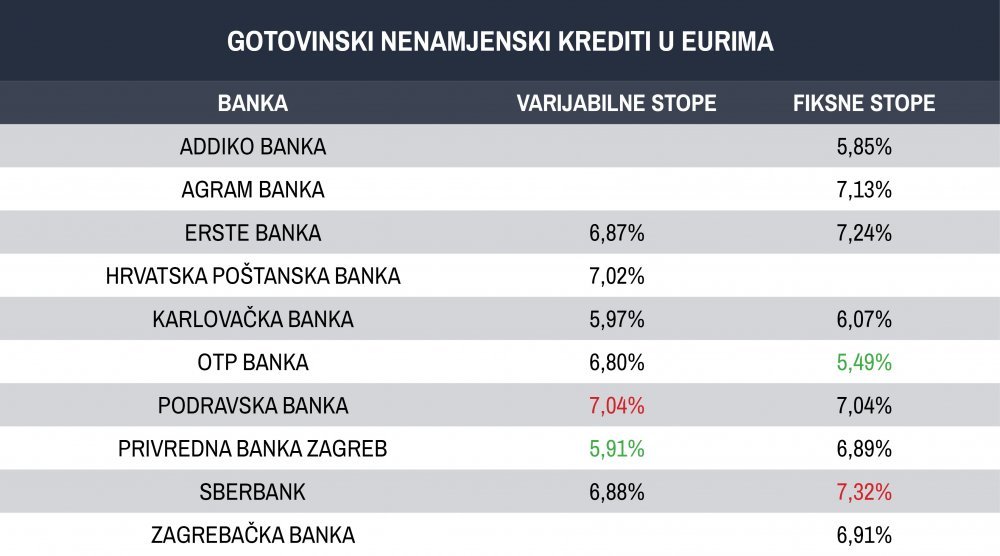

Najpovoljnije uvjete za kredite s varijabilnim kamatama u eurima ima PBZ (EKS 5,91 posto), a za one s fiksnim OTP banka (EKS 5,49 posto).

Ako vas zanima kratkoročni gotovinski kredit, preporučujemo da provjerite i akcijske ponude u kojima banke u ograničenom razdoblju nude povoljnije uvjete.