Oni koji su digli stambene kredite u švicarskim francima početkom 2007. ipak nisu toliko loše prošli u odnosu na dužnike u eurima. Analiza portala Moj-bankar.hr pokazuje da su klijenti u švicarcima tek u malom gubitku

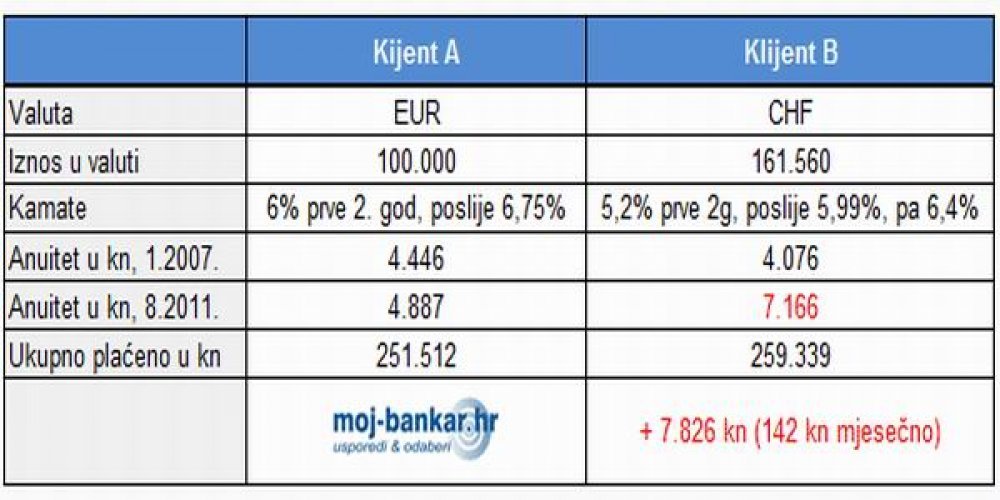

Za usporedbu su uzeta dva klijenta koji su digli kredit u isto vrijeme i istih iznosa. Jedan 100.000 eura, a drugi 161.560 franaka na 30 godina u istoj banci, u siječnju 2007. godine. Kamata na švicarce je bila 5,20 posto prve dvije godine, pa je porasla na 5,99 posto i na kraju na 6,4 posto. Kamata na eure je bila šest posto prve dvije godine, a zatim se popela na 6,75 posto.

Uzeta je banka koja je imala malu razliku u kamati na eure i švicarce i koja nakon podizanja nije spuštala kamate. Zbog toga je ovo primjer najlošije opcije, u kojoj je svejedno klijent švicarac tek u malom gubitku.

Za oba klijenta za svaki mjesec (zadnjih 55 mjeseci) provjeren je važeći tečaj eura i franka te je pomnožen s važećim anuitetom koji je određen tadašnjom visinom kamate, koja se u oba slučaja mijenjala na gore tijekom godina. Svi ti anuitete su zbrojeni i dobiven je iznos koji su oba klijenta ukupno do sada platila.

Primjer pokazuje da je klijent 'švicarac' u malom gubitku u odnosu na 'euro' klijenta, ako se računa koliko su ukupno platili zadnjih 55 mjeseci. Preračunavši to u mjesečnu razliku, dužnik u francima plaćao je svaki mjesec 142 kune više od dužnika u eurima.

Također anuitet od 7.166 kuna, koji je u kolovozu bio rekordno visok zbog tečaja franka (7,045 kn), već će se u rujnu smanjiti na 6.630 kuna zbog nižeg tečaja, što je i dalje zastrašujućih 62 posto više nego na početku.

U slučaju da se u analizi krenulo sa 2006. kao početnom i da su se usporedili klijenti neke od banaka koje su se tada natjecale akcijskim kamatama oko četiri posto (pa i niže) za CHF, razlika bi nedvojbeno išla u korist švicarca i on bi još uvijek bio u plusu.

Zaključak je, kaže se u analizi portala Moj-bankar. hr, da su u mnogo slučajeva troškovi i jednih i drugih podjednaki.

Druga perspektiva, koja se mora odvojiti od prethodne analize, jest činjenica porasta glavnice uzrokovana porastom tečaja. Ako se ide preračunati preostala glavnica iz švicarskog franka u kune, onda klijent švicarac s ratom u kolovozu 2011. duguje 247.000 kuna više nego na početku. No već s ratom za rujan ukupna glavnica će biti preko osam posto manja zbog manjeg tečaja.

Međutim, najveći dio klijenata vjerojatno neće sada zatvarati kredit, pa im preračunata glavnica u kunama ne bi trebala u cijeloj priči biti najvažnija. Situaciju ukupnog koštanja kredita treba promatrati kroz cijeli rok otplate, a to je 20-30 godina, na koliko najčešće glase ugovori o stambenim kreditima.