U eri niskih kamatnih stopa na štednju i visoke inflacije nije lako sačuvati vrijednost novca. Kod većine banaka kamate na štednju blizu su nule, ali u EU postoje i one koje privlače klijente nešto višim kamatnim stopama. Provjerili smo gdje možete dobiti najveće kamate i kakva je sigurnost depozita u inozemstvu

Zaoštravanje monetarne politike Europske središnje banke, koje se očituje povećanjem referentnih kamatnih stopa, hrvatski građani već su osjetili na svojim džepovima. No dok su kamatne stope na kredite osjetnije narasle, kamate na štednju i dalje su blizu nule. Zasad nešto više kamatne stope nudi tek nekolicina manjih banaka te na taj način privlače štediše.

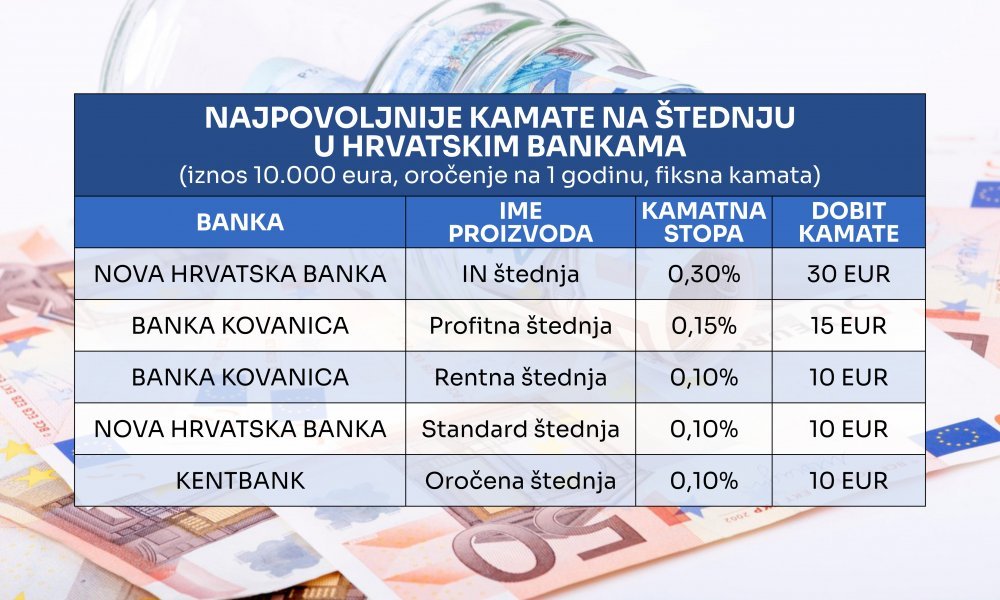

Prema podacima servisa Moj-Bankar, trenutno najpovoljnije uvjete za oročenu deviznu štednju nudi Nova hrvatska banka. Na oročen depozit od 10.000 eura na rok od godinu dana dobivate fiksnu kamatnu stopu od 0,30 posto, što donosi godišnji prihod od 30 eura.

vezane vijesti

Među povoljnijim opcijama je i ponuda Banke kovanica, a ona je uvijek imala nešto više kamatne stope na štednju od hrvatskog prosjeka. Ako odaberete model 'Profitne štednje', u ovoj banci možete ostvariti prinos od 0,15 posto. Malo višu kamatnu stopu (0,10 posto) od uobičajenih nudi i Kentbanka.

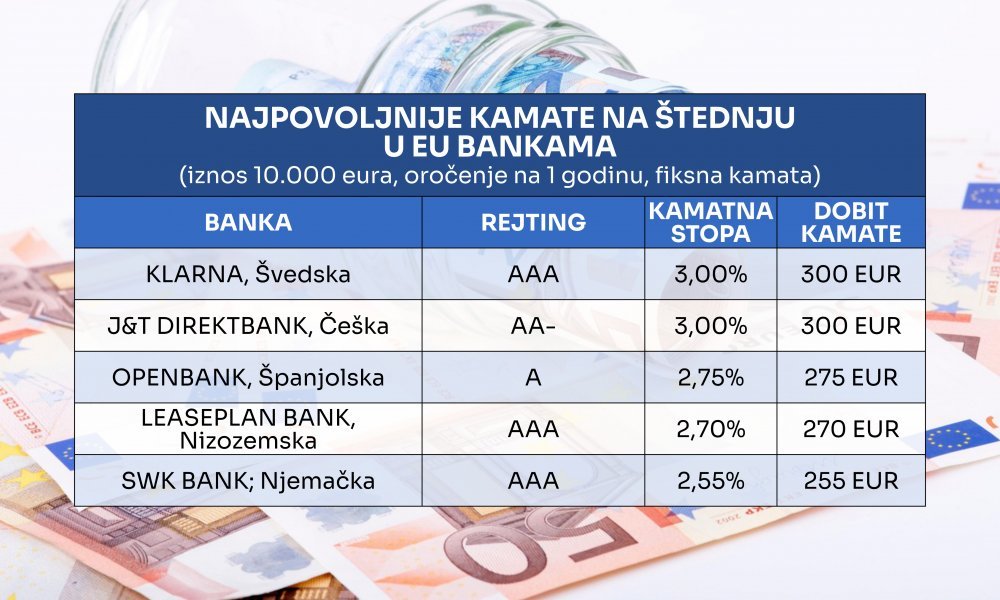

Za razliku od Hrvatske, u drugim članicama EU-a banke postupno podižu kamate na štednju građana, o čemu svjedoče statistike Europske središnje banke. Prema podacima ESB-a, prosječna kamatna stopa na oročene depozite na rok od godinu dana u eurozoni u veljači 2023. iznosila je 2,09 posto.

Hrvatski građani dobili su priliku bolje oploditi svoj novac ulaganjem u narodne obveznice, a jedna od opcija je i prebacivanje ušteđevine u neku od inozemnih banaka na području EU-a koje nude više prinose na depozite.

Primjerice, u njemačkim bankama štednja se može godišnje oročiti po kamati između dva i tri posto. Prema podacima njemačkog servisa Biallo.de, trenutno najpovoljniju kamatnu stopu na oročenje od godinu dana - u visini od tri posto - nude švedska banka Klarna i češka J&T Direktbank.

Postavlja se pritom pitanje je li štednja u drugim članicama EU-a zaštićena na isti način kao u Hrvatskoj. Podsjetimo, u Hrvatskoj za štedne uloge do 100.000 eura jamči država i, u slučaju propasti banke, depozite isplaćuje Hrvatska agencija za osiguranje depozita.

Europski sustavi osiguranja depozita trenutačno funkcioniraju na nacionalnoj razini, premda su minimalni standardi dogovoreni na razini EU-a. Prema pravilima EU-a, takvim se sustavima jamči za 100.000 eura po imatelju depozita.

Za hrvatske građane to znači da su im u većini slučajeva depoziti do navedenog iznosa podjednako zaštićeni ako prebace štednju u neku od banaka u drugim članicama EU-a.

No kako sustav osiguranja imatelja malih depozita na europskoj razini nije do kraja usklađen, prije prebacivanja štednje potrebno je provjeriti je li depozit zaštićen u potpunosti u konkretnoj banci. Također, dobro je provjeriti kreditni rejting banke u koju namjeravate položiti novac.

Specijalizirani servisi, poput Biallo.de, obično nude širok spektar informacija, uključujući one o sigurnosti depozita.