U Pregledu financijske stabilnosti koji je objavio ECB, zajedno s Ekonomskim biltenom ECB-a, predstavljen je zanimljiv uvid u europsko stambeno tržište. Kao što smo sada svi svjesni, postoji prijeteća makroekonomska neizvjesnost. Gospodarski izgledi za europodručje, kao glavni dio financijske stabilnosti, oslabili su, dok su projekcije inflacije revidirane naviše razine.

Navodi se da su pritisci na opskrbni lanac te troškovni pritisci, koji su već izgrađeni, samo pojačani ratom - što je rezultiralo daljnjim rastom cijena robe i znatno oslabljenim povjerenjem potrošača. Također, u izvješću se naglašava da je koncenzus očekivanja rasta realnog BDP-a u europodručju u 2022. smanjen na 2,7%, dok su očekivanja inflacije revidirana naviše na 6,8%. Općenito, gospodarski izgledi europodručja slabe zbog globalnih troškovnih pritisaka i rata u Ukrajini.

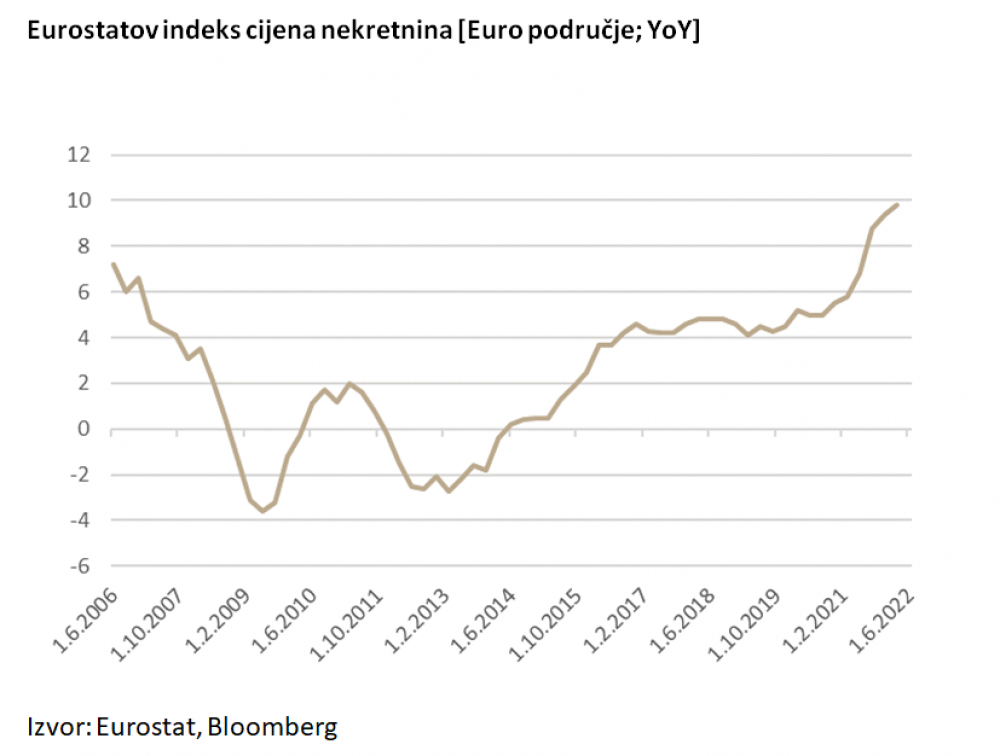

Prema ECB-u, tržište nekretnina u eurozoni pokazuje znakove precijenjenosti te je za očekivati korekciju cijena naniže razine. Već smo svjedočili nekoliko povećanja referentnih kamatnih stopa od strane ECB-a i Fed-a. Restriktivna monetarna politika mogla bi biti samo prekretnica za tržište nekretnina. „Empirijski dokazi pokazuju da su kretanja na tržištu nekretnina pod snažnim utjecajem kamatnih stopa“ objavljeno je u sklopu Ekonomskog biltena ECB-a, izdanje 6/2022. Njihov izračun pokazao je da povećanje hipotekarnih kamata za jedan postotni bod tijekom dvije godine rezultira padom realnih cijena nekretnina od 5%.

vezane vijesti

-

![Stižu kapitalne izmjene Zakona o radu: Poslodavci nisu presretni, a ni sindikati. Što sve čeka radnike?]()

Stižu kapitalne izmjene Zakona o radu: Poslodavci nisu presretni, a ni sindikati. Što sve čeka radnike?

-

![Prije 30 godina otvorili su obrt. Sada ih zapošljavaju 25 i otvaraju praonicu poljoprivrednih strojeva, evo kome će ostaviti posao]()

Prije 30 godina otvorili su obrt. Sada ih zapošljavaju 25 i otvaraju praonicu poljoprivrednih strojeva, evo kome će ostaviti posao

-

![Kasne odobrenja za solare i vjetroelektrane, od 216 zahtjeva izdana jedna dozvola]()

Kasne odobrenja za solare i vjetroelektrane, od 216 zahtjeva izdana jedna dozvola

Dok je Fed povećao referentnu stopu za 3 postotna boda (narazinu od 3,25 p.p.), ECB je podigla referentnu stopu za 1,25 p.p. s dva povećanja (za sada!) – s dodatnim povećanjem koji se očekuje te koji je već uračunat na financijskih tržištima. Tržište je već uračunalo svoje očekivanje da će ECB podići terminalnu stopu na c. 3 postotna boda u 2023. Ako bi hipotekarne kamatne stopame slijedile taj put, to bi značilo kumulativno povećanje hipotekarnih stopa za 3,5 p.p. (sve od negativnih 50 baznih poena). To bi, iz prethodno spomenute izjave, impliciralo da bi cijene na tržištu nekretnina u EU-u mogle pasti za 17,5% tijekom dvije godine nakon dizanja kamata.

Da stvari budu još „začinjenije“, prema spomenutom Biltenu ECB-a, „rastuće kamatne stope još snažnije utječu na tržište nekretnina u okruženju vrlo niskih kamatnih stopa“ - upravo u okruženju u kojem smo se nalazili s referentnom kamatnom stopom ECB-a koja je bila u negativnom području od 2013. do nedavnih povećanja stopa.

Što se tiče povijesnih podataka regije, zabilježen je isključivo rast količina i cijena. Ali gledajući unaprijed – za očekivati je obrat trenda. Gledajući izdane građevinske dozvole u Hrvatskoj i Sloveniji, konačno možemo vidjeti njihovo usporavanje.

Uzimajući u obzir posljednje objave, izdane građevinske dozvole u srpnju pale su u Hrvatskoj za 2,6% te Sloveniji za 5% na godišnjoj razini. Nadalje, prema slovenskom statističkom uredu u drugom tromjesečju 2022. broj prodanih rabljenih stanova u Ljubljani pao je za čak 25% na godišnjoj razini, a rast cijena je malo usporio.

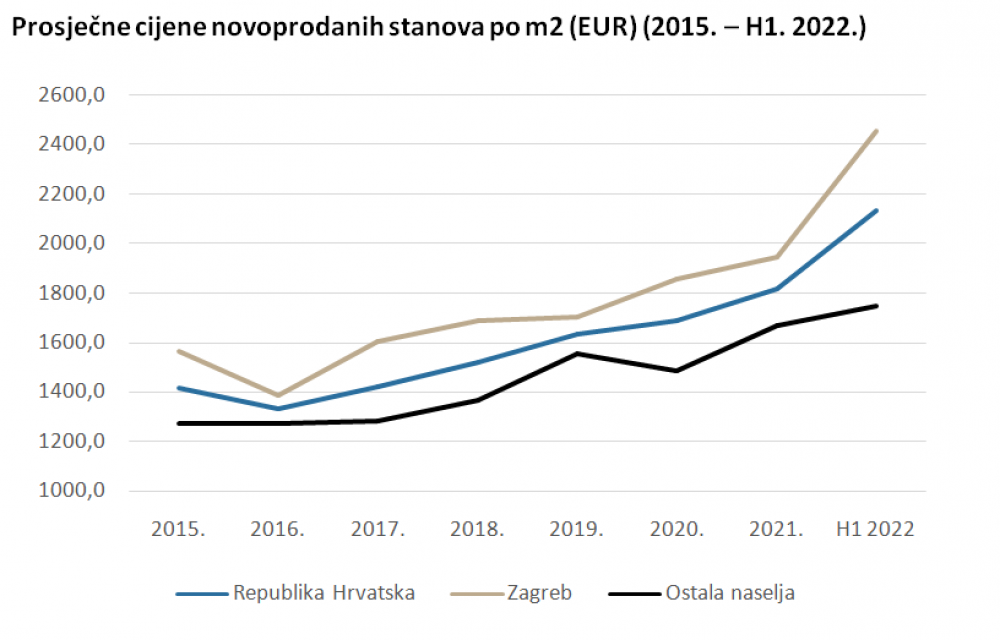

U usporedbi s prethodnim kvartalom također možemo vidjeti usporavanje s 10% manje prodanih rabljenih stanova. Gledajući konkretno cijene stanova u Zagrebu, prosječna cijena novoprodanih stanova trenutno iznosi 2.454,3 EUR po m2. Primjenimo li spomenutu korekciju cijena od 17,5% (na razini EU) koja bi se mogla dogoditi u razdoblju od dvije godine, implicirana prosječna cijena u Zagrebu u istom razdoblju mogla bi pasti čak na 2.024,8 eura po m2.

To je naravno potencijalni ishod te svaki investitor ili kupac kuće mora biti siguran da uzima u obzir sve važne pretpostavke pri donošenju odluke. Je li to investicija od koje se očekuje povrat ili je to odluka o kupnji kuće? U slučaju kupnje nekretnine s ciljem stanovanja, treba uzeti u obzir da će za godinu-dvije, čak i ako cijene malo padnu, kamate na stambene kredite sigurno biti više.

Dakle, to će kupca nekretnine koštati više mjesečno ako uzima kredit. Ovisno hoće li cijene nekretnina pasti,te koliko će pasti, mogli bi se izračunati sve potencijalni ishodi. Da bi se donijela dobra odluka, potrebno je pratiti tržište nekretnina te tržište kamatnih stopa na stambene kredite. Tržište nekretnina ne pokazuje znakove slabljenja ako gledamo statistiku, ali to je uvijek pokazatelj koji „zaostaje“ pa su posrednici u prometu nekretnina obično najbolje mjesto za traženje odgovora.

Brokeri su obično upućeni u vrijeme inventara na tržištu. Ako se produljuje, to bi mogao biti znak da bi se tržište prodavatelja moglo početi naginjati u suprotnom smjeru. Još jedan znak mogao bi biti da više prodavača snižava svoje cijene kako bi privuklo kupce. S druge strane, sa sigurnošću možemo reći da se tržište stambenih kredita u Hrvatskoj počinje zaoštravati. Kamatne stope za kredite banaka porasle su od ljeta za 30 – 80 baznih poena i sigurni smo da će uskoro doći do novih povećanja.