Nedavno je slovenska vlada donijela uredbu kojom se postavlja plafon cijena premije dopunskog zdravstvenog osiguranja. Međutim, u kontekstu najavljene šire reforme zdravstvene zaštite u Sloveniji, također je predloženo ukidanje državno sponzoriranog dopunskog osiguranja te njegovo potpuno spajanje s obveznim zdravstvenim osiguranjem

U travnju je slovenska vlada predložila nacrt zakona kojim bi se ukinulo državno sponzorirano dopunsko zdravstveno osiguranje, kao i njegovo spajanje s državnim obveznim zdravstvenim osiguranjem, što bi moglo započeti od rujna 2023.

Međutim implementacija može započeti tek 2024., što bi bilo gori scenarij za slovenska osiguravajuća društva. Uz to, vlada je ograničila cijene dopunskog zdravstvenog osiguranja kako bi spriječila njihov porast kod privatnih osiguravajućih društava.

vezane vijesti

Što to znači za slovenska osiguravajuća društva?

Prije svega, to zapravo znači da će od rujna 2023. (ili vjerojatno početkom 2024.) privatna osiguravajuća društva (Vzajemna, Triglav i Generali) prestati poslovati u segmentu dopunskog zdravstvenog osiguranja. U prošlosti je ovaj segment nudio stabilan rast njihovih prihoda s cijelim portfeljem ostalih proizvoda. Međutim uskoro će se osiguravatelji morati povući iz tog segmenta jer će slovenska vlada preuzeti poslovanje. To se očekuje postizanjem potpunog spajanja obveznog zdravstvenog osiguranja s dopunskim osiguranjem, a koje je do sada nudio privatni sektor. Napominjemo da su pokriće u ovom segmentu nudile tri kompanije: Vzajemna s više od polovice tržišnog udjela, a Triglav Zdravstvena zavarovalnica & Generali zavarovalnica dijelili su preostali dio ovog segmenta - dok on čini otprilike 14 posto premije Grupe Triglav.

Do spajanja je slovenska vlada također odredila plafon cijena dopunskog zdravstvenog osiguranja kako bi se spriječilo njihovo naglo povećanje kod privatnih osiguravatelja. Što ovo znači i zašto je implementirano?

Plafon cijena implementiran je zato što je Generali zavarovalnica najavila povećanje mjesečne premije za dopunsko zdravstveno osiguranje više od 30 posto od 1. svibnja. I Triglav i Vzajemna najavili su mogućnost povećanja cijena premije u narednim mjesecima. Uredba određuje maksimalnu premiju za dopunsko zdravstveno osiguranje u iznosu od 35,67 eura mjesečno - što je trenutna cijena najviših punih premija (bez diskonta) na tržištu dopunskog zdravstvenog osiguranja.

Rezultat navedenog cjenovnog plafona rezultirao je Triglavovim izdavanjem prvog upozorenja o promjeni očekivane dobiti nakon dugog vremena (više o tome možete pročitati ovdje). Govoreći o uobičajenim 'efikasnim' intervencijama vlade na tržištu... Zvuči poznato? Pogodili ste, ovo se čini prilično slično situaciji Petrola s ograničenjem maloprodajne cijene benzina.

Dakle, da sažmemo priču o ograničenju cijena osiguranja što jednostavnije moguće: dok vlada potpuno ne spoji obvezno zdravstveno osiguranje s dopunskim i preuzme poslovne operacije, privatni slovenski osiguravatelji prisiljeni su poslovati s gubitkom u ovom segmentu. Također, važno je napomenuti da aktivnost u zdravstvenom segmentu pada u prosjeku u srpnju/kolovozu jer manje ljudi odlazi u bolnice/ljekarne. Međutim ovaj efekt nestaje od rujna, pa bi bilo puno bolje da se ova stvar riješi počevši od rujna. Sveukupno, combined ratio slovenskih osiguravatelja trebao bi biti oslabljen i iznositi više od 100 posto na kraju 2023. godine.

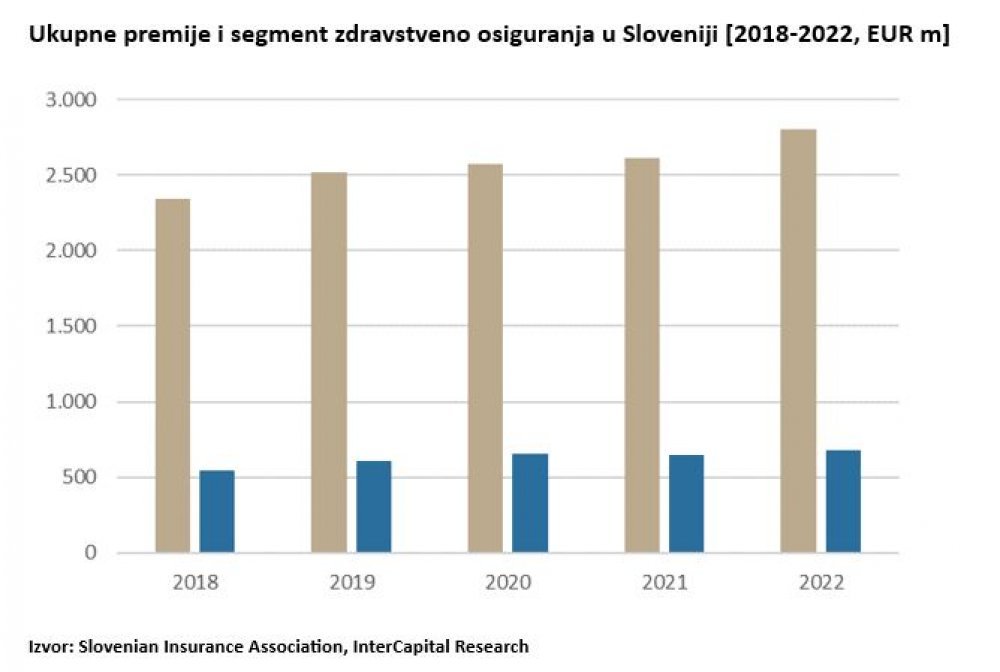

Iznad smo odlučili prikazati ukupne prihode od premija osiguranja u Sloveniji u posljednjih pet godina. Da biste stekli osjećaj o veličini svega navedenog, uz ukupne prihode od premija osiguranja stavili smo zdravstveni segment kako bismo ga stavili u kontekst. Naravno, samo će dio cijelog zdravstvenog segmenta 'ispariti' iz privatnog sektora. Međutim napominjemo da, primjerice u Hrvatskoj, zdravstveni segment čini samo oko šest posto ukupnih prihoda od premija osiguranja, što je nešto manje u usporedbi sa Slovenijom.

Prekid poslovanja u navedenom segmentu smanjit će prihod cijelog sektora, ali zbog troškovne konkurentnosti osiguravajućih društava ne bi trebao imati materijalni utjecaj na njihovu neto dobit u sljedećim godinama (osim 2023. očito). Očekuje se da ne bi trebalo biti nikakvog materijalnog utjecaja nakon 2023.

Što prije vlada preuzme operacije, to bolje. Do tada su osiguravajuća društva prisiljena poslovati u segmentu koji urušava njihovu dobit – iz čega proizlazi i prethodno spomenuto upozorenje na dobit Triglava. Međutim, kako bismo završili u pozitivnom kontekstu, kada vlada preuzme navedeni segment, situacija bi se trebala stabilizirati. Neto dobit slovenskih osiguravajućih društava trebala bi patiti samo ove godine. I uz to, što to vlada brže preuzme, manji će udarac biti na osiguravajuća društva. Osim kratkoročnog šoka za poslovanje i utjecaja na prihode i rashode, srednjoročni utjecaj trebao bi biti više nego podnošljiv. Trebamo biti svjesni toga da hrvatska Vlada (kao i uvijek) pazi što rade naši susjedi. I postoji solidna šansa za kopiranje u bliskoj budućnosti, kada dug postane prevelik ili kada prihodi od PDV-a počnu padati.