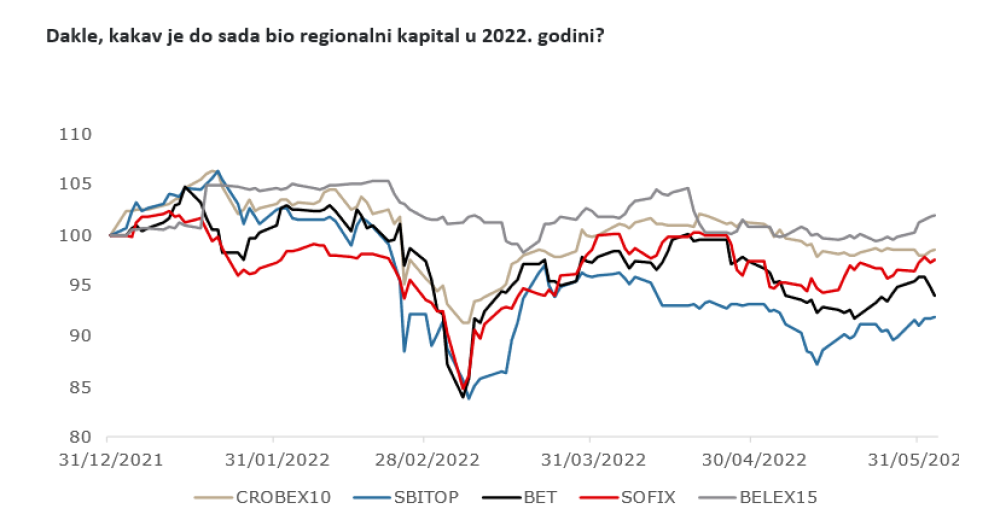

Do sada je ovogodišnje tržište dionica počelo davati znakove usporavanja. Većina regionalnih kvalitetnih blue chipova, uključenih u indekse sa značajnom težinom, izvijestila je o mirnijim kretanjima na tržištu

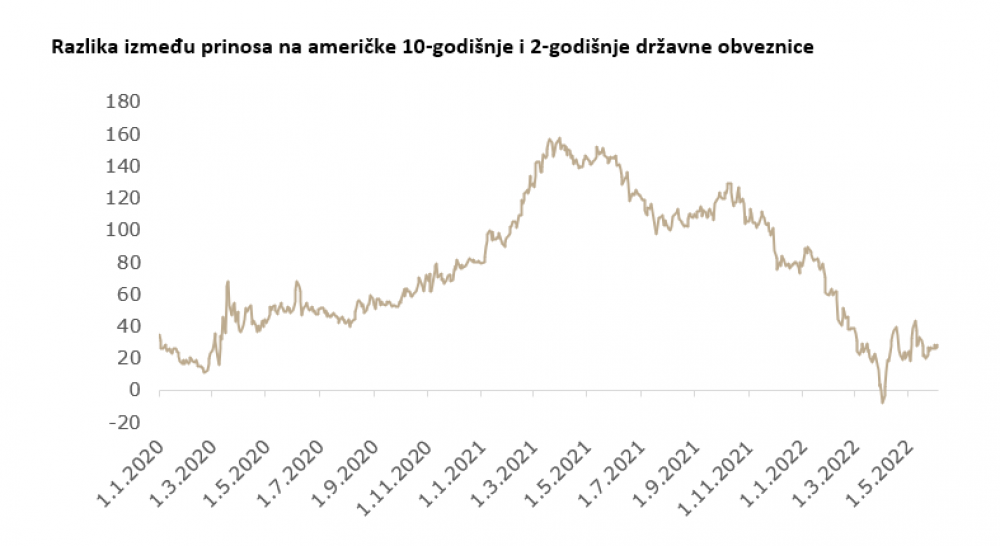

Već je bilo dosta rasprava o snižavanju prinosa na tržištu novca jer sudionici na tržištu 'uračunavaju' ne tako dobre izglede za tržište kapitala putem obveznica. Vidjeli smo negativan raspon između američkih 2Y i 10Y obveznica, što predstavlja takozvano invertiranje prinosa – što znači da novac teče iz vlasničkih vrijednosnih papira u obveznice. Uz to, prisutno je mnogo tržišnih distorzija – geopolitička situacija i uzavrela inflacija koja možda neće biti samo prolazna.

Pokazatelj koji privlači pozornost gotovo svakog ulagača razlika je između prinosa 10-godišnjih i dvogodišnjih američkih državnih obveznica. Najpoznatiji je indikator recesije, a može se primijetiti da se raspon od 2021. stalno smanjivao, čak je u nekom trenutku izvještavao i o negativnom spreadu. Smanjenje raspona znači da ulagači kupuju više desetogodišnjih obveznica, čime postižu višu cijenu i time smanjuju prinose koji se mogu realizirati. Posljedično, dvogodišnje i 10-godišnje obveznice potencijalno bi mogle donijeti isti prinos. Posljedice smanjenja raspona prinosa predstavljaju važnu promjenu u novčanom toku - odljev novca sudionika na tržištu iz dionica u obveznice, što znači da ulagači 'uračunavaju' svoj strah od recesije i kupuju 'sigurniju' imovinu, obveznice.

Za općenit pregled regionalnog tržišta kapitala uzeli smo regionalne indekse (CROBEX10, SBITOP, BET, SOFIX i BELEX15). Kretanje indeksa jasno upućuje na nedostatak kretanja na regionalnom tržištu dionica. Prošlog tjedna indeksi su se zatvorili na približno istim razinama kao što su se otvorili 2021. Nekoliko kvalitetnih blue chipova unutar indeksa CROBEX10 i SBITOP, naprimjer, zabilježilo je snažan rast prihoda i neto dobiti, ali kretanje na tržištu nije popratilo kvalitetne rezultate. Za detaljniji pregled izdvojili smo CROBEX10 i SBITOP te njihove sastavnice.

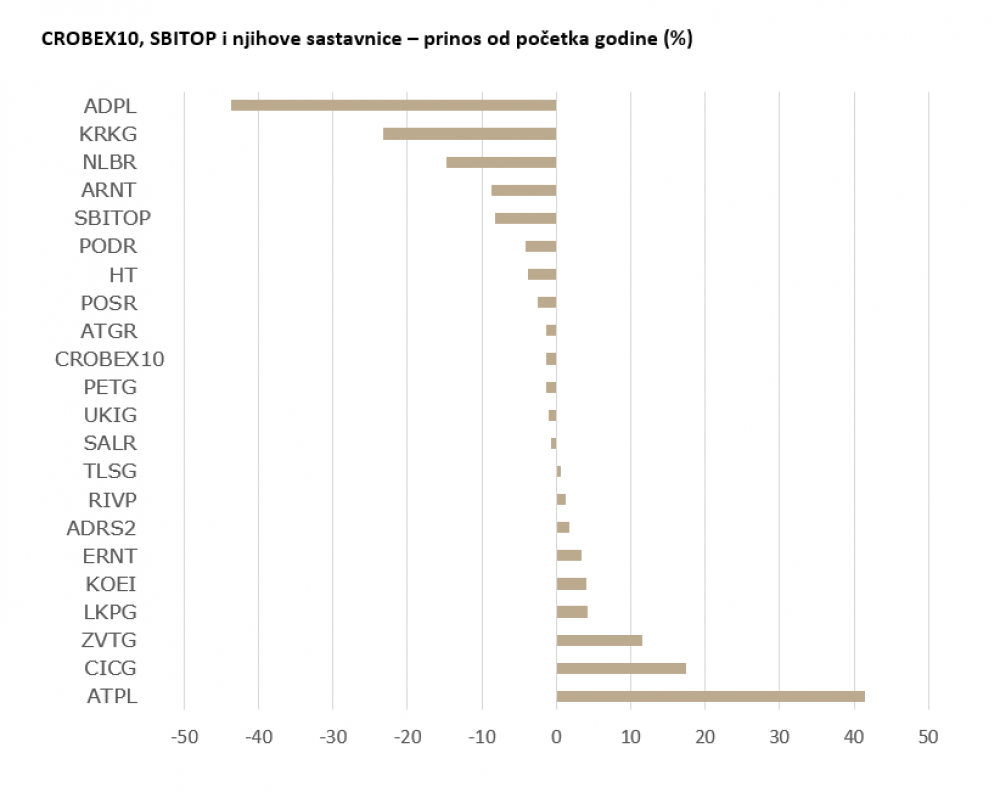

Odabrali smo indekse CROBEX10 i SBITOP kao reprezentativne za regionalno tržište kapitala. Gledajući gornji grafikon, lako bismo mogli doći do pogrešnog zaključka. Grafikon prikazuje prilično volatilnu situaciju, no trebali bismo to preciznije pogledati. Svaka kompanija s najvećom promjenom u cijeni dionice nije pravi prikaz trenutačnog raspoloženja na tržištu. Pogledajmo svaku zasebno i dalje razradimo.

Najlošije su odradile dionice AD Plastika i Krke - od početka godine do trenutka pisanja ovog članka -43,8, odnosno -23,2 posto. Obje tvrtke bile su pod utjecajem ruske invazije na Ukrajinu. Na temelju rezultata 2021. godine, AD Plastik je 27 posto svojih prihoda ostvario u Rusiji, u kojoj su u ovom trenutku proizvođači automobila prestali s proizvodnim aktivnostima. Osim toga, europsko tržište, na kojem AD Plastik također posluje, dodatno je smanjeno zbog i dalje prisutne nestašice poluvodiča – što je savršen primjer realizacije rizika specifičnog za tvrtku. Na cijenu dionice Krke utjecala je i spomenuta geopolitička situacija. Iako na temeljno poslovanje kompanije situacija u Ukrajini i Rusiji nije izravno i materijalno utjecala, kao što je utjecala na poslovanje AD Plastika, tržište je 'uračunalo' rizik vezan za situaciju i Krkina je dionica pala.

S pozitivne strane spektra, od početka godine do trenutka pisanja ovog članka najbolja je bila Atlantska plovidba s povratom od 41,4 posto, ostvarenim na račun jako dobrih rezultata u prvom tromjesečju. Tvrtka je zabilježila snažan rast EBITDA-e od 134,4 posto, s time da je neto dobit povećala više od pet puta zbog povoljnih tržišnih trendova. Uzimajući u obzir rezultate, radi jednostavnosti, nećemo smatrati Atlantsku plovidbu iznimkom jer je prinos vođen poslovnim rezultatima, a ne 'jednokratnim' učincima. Osim toga, Cinkarna je izvijestila o snažnom prinosu od početka godine od 17,4 posto, a bio je isključivo potaknut snažnim rezultatima zbog podrške gospodarskoj situaciji u segmentu titanova dioksida.

Općenito, možemo vidjeti da većina povrata od početka godine spada u domenu od -10 do 10 posto. Imali smo neke kvalitetne blue chipove s relativno velikom težinom u indeksu, one koji su izvještavali o dobrim rezultatima, poput Končara ili NLB-a, ali tržište je malo pomaknulo cijenu njihove dionice. Na donjem grafikonu možemo vidjeti medijan i aritmetičku sredinu ('prosjek') prinosa od početka godine kako bismo bolje predstavili rezultate. Uz isključenje iznimki (Dalekovod, AD Plastik i Krka), možemo primijetiti da se i medijan od početka godine i prosjek ne mijenjaju puno, jer iznimke uglavnom kompenziraju same sebe. Može se primijetiti da čak i prosječni povrat od početka godine, ne uključujući iznimke, ne iznosi više od dva posto, što jasno pokazuje da je regionalno tržište dionica izvijestilo o zastoju, iako su rezultati u prvom tromjesečju bili prilično solidni s većinom sastavnica indeksa u 'zelenom', s obzirom na to da im je rasla prodaja.