Kada se kućni budžet nađe pod pritiskom, većina građana poseže za jednim od dva najdostupnija oblika zaduživanja – gotovinskim nenamjenskim kreditom ili prekoračenjem po tekućem računu, odnosno minusom. Oba proizvoda omogućuju brz pristup novcu, ali razlike među njima znatno su veće nego što se na prvi pogled čini

Stručnjaci upozoravaju da ni jedan ni drugi oblik financiranja nisu namijenjeni dugoročnom pokrivanju životnih troškova. Riječ je o relativno skupim načinima zaduživanja koje bi trebalo koristiti samo kada su doista nužni i u iznosima koje je moguće uredno vratiti.

vezane vijesti

Gotovinski kredit: Više novca i dulji rok otplate

Nenamjenski gotovinski kredit omogućuje vam da dobijete novac bez objašnjavanja na što ćete ga potrošiti. Banka ne traži račune ni ponude, pa se sredstva mogu iskoristiti za gotovo sve – od uređenja stana i kupnje automobila do putovanja ili zatvaranja drugih dugova.

Njegova najveća prednost je upravo fleksibilnost. Postupak odobravanja u pravilu je brz, često traje svega nekoliko dana, a potrebna dokumentacija uglavnom se svodi na osobnu iskaznicu, dokaz o redovitim primanjima i promet po tekućem računu. U većini slučajeva nije potrebno založiti nekretninu niti imati sudužnika.

S druge strane, gotovinski krediti imaju i svoje nedostatke. Budući da banka nema instrument osiguranja poput hipoteke, kamatne stope više su nego kod stambenih ili drugih namjenskih kredita. Rokovi otplate najčešće su ograničeni na deset godina, što može značiti i veće mjesečne rate. Osim toga, jednostavna dostupnost novca može vas postaknuti na zaduživanje koje nije pažljivo isplanirano.

Minus je najbrži put do novca

Ako je novac potreban odmah, najjednostavnije rješenje često je prekoračenje po tekućem računu. Dovoljno je koristiti raspoloživi minus koji banka odobrava, pa nije potrebno prolaziti novi kreditni postupak.

Takva je mogućnost praktična za kratkotrajne financijske poteškoće ili nepredviđene troškove. Prednost minusa je i to što se dug automatski smanjuje svakom uplatom plaće ili drugih primanja, bez unaprijed određenog plana otplate.

No upravo se u tome krije i najveća zamka. Mnogi korisnici godinama ostaju u minusu, pa im on postaje trajni izvor financiranja. Na taj način kontinuirano plaćaju kamate, često ne razmišljajući koliko ih takav način zaduživanja dugoročno stoji.

Danas banke nude dvije vrste prekoračenja – dopušteno i prešutno. Dopušteno prekoračenje ugovara se s bankom, uvjeti su unaprijed poznati, a korisnici imaju i veću zakonsku zaštitu. Ako banka odluči smanjiti ili ukinuti dopušteni minus, klijent ima pravo dug vratiti u 12 mjesečnih rata.

Prešutno prekoračenje banke uglavnom odobravaju automatski. Iako je jednostavno dostupno, ono često nosi nepovoljnije uvjete i manju razinu zaštite potrošača. Zato financijski stručnjaci preporučuju da građani, ako već koriste minus, ugovore dopušteno prekoračenje.

Građani sve manje koriste minuse

Prekoračenja po tekućim računima nekoć su bila najrašireniji oblik kratkoročnog zaduživanja. Međutim, nakon regulatornih promjena posljednjih godina njihova se uporaba znatno smanjila.

Prema podacima Hrvatske narodne banke, ukupna prekoračenja po računima građana kreću se između 780 i 800 milijuna eura. Većina korisnika prešla je s nekadašnjih skupljih prešutnih prekoračenja na sigurnija dopuštena prekoračenja. Prosječan korisnik dopuštenog minusa koristi između 1.300 i 1.500 eura prekoračenja.

Paradoks: Danas su gotovinski krediti često skuplji od minusa

Iako se minus godinama smatrao najskupljim oblikom zaduživanja, situacija se posljednjih godina promijenila. Zbog regulatornih ograničenja kamatne stope na prekoračenja znatno su pale pa su kod većine banaka danas čak niže od kamata na gotovinske kredite.

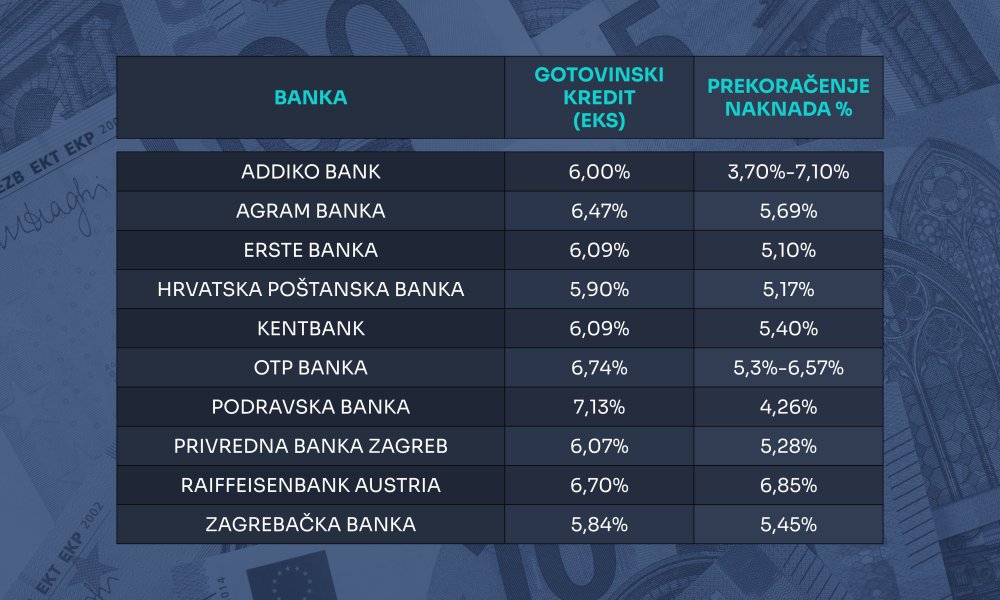

Na dopuštena prekoračenja najveće banke trenutačno obračunavaju kamate od približno pet do pet i pol posto godišnje. Najnižu kamatnu stopu nudi Podravska banka (4,26 posto), dok je najviša u Raiffeisen banci (6,85 posto).

Istodobno, kamate na gotovinske nenamjenske kredite u većini banaka prelaze šest posto. Najpovoljnije uvjete trenutačno nudi Zagrebačka banka s kamatom od 5,84 posto, dok Podravska banka ima najvišu stopu od 7,13 posto.

Unatoč tome, građani se sve češće odlučuju upravo za gotovinske kredite. Razlog je jednostavan – omogućuju znatno veće iznose i dulje rokove otplate, što ih čini pogodnijima za financiranje većih troškova.

To potvrđuju i podaci Hrvatske narodne banke. Rast gotovinskih kredita traje neprekidno od srpnja 2021. a posljednje dvije godine bilježe se dvoznamenkaste godišnje stope rasta. Krajem ožujka 2026. ukupni iznos gotovinskih kredita dosegnuo je 11 milijardi eura, što je 10,3 posto više nego godinu prije.

Što se više isplati?

Ne postoji univerzalan odgovor jer sve ovisi o svrsi zaduživanja i roku u kojem se dug može vratiti.

Ako je riječ o manjem, neplaniranom trošku koji će biti podmiren već sljedećom plaćom, dopušteni minus može biti praktičnije i, trenutačno, čak jeftinije rješenje. Međutim, minus ne bi smio postati trajni način financiranja svakodnevnih troškova.

Za veće iznose i troškove koji će se otplaćivati tijekom više godina, gotovinski kredit i dalje je racionalniji izbor. Iako su kamate nešto više, unaprijed definirani plan otplate pruža veću financijsku disciplinu i smanjuje rizik da dug postane trajan dio kućnog budžeta.

Najvažnije je pritom imati na umu da ni kredit ni minus ne povećavaju raspoloživi dohodak – oni samo omogućuju da se buduća primanja potroše ranije. Upravo zato svako zaduživanje treba planirati oprezno i koristiti samo kada za njega postoji stvarna potreba.