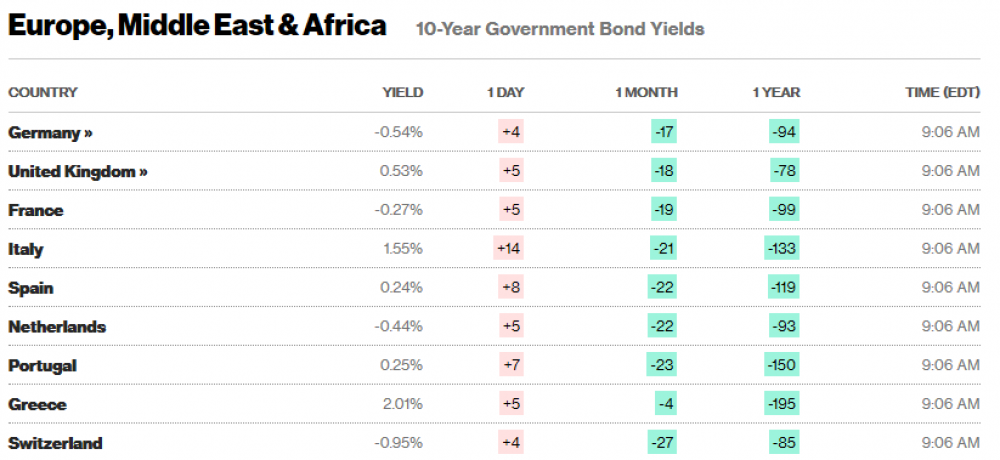

Sve je više europskih država na listi povlaštenih kojima investitori kad kupuju njihove obveznice u stvari plaćaju da bi im posudili novac. Ovih dana se u ekskluzivnom društvu s Njemačkom, Francuskom i Nizozemskom našla i Slovenija čije su obveznice prešle u negativno područje. To u praksi znači da oni koji se odluče na kupnju tih vrijednosnih papira pristaju na gubitak novca ako ih zadrže do dospijeća

Prinosi na kratkoročne državne obveznice većine članica eurozone već duže su vremena u negativnom području, a u posljednje vrijeme sve je više zemalja čije obveznice s dužim rokovima dospijeća (10 i više godina) donose gubitak.

Nedavno je Bloomberg izvjestio da količina takvih obveznica iznosi rekordnih 13 bilijuna dolara što je problem za mnoge aktere na tržištima, posebice tipične ulagače u vrijednost papire s fiksnim prinosom kao što su mirovinski fondovi.

vezane vijesti

Mnogi se pitaju kako su moguće negativne kamatne stope i zašto ulagači pristaju kupovati vrijednosne papire na kojima u startu gube dio uloženog novca.

Ishodište ovog fenomena leži u ekspanzivnoj monetarnoj politici središnjih banka nakon velike financijske krize. Tako je Europska središnja banka (ECB) već 2009. srezala kamatnu stopu na 0,25 posto, a sredinom 2012. na nula posto.

Kako su se europska gospodarstva i dalje sporo oporavljala, a pojavila se i deflacija, ECB je 2014. pribjegao dotad neviđenim mjerama. Uveo je negativne kamatne stope na novac koje banke pohranjuju pri ECB-u.

Ove mjere imale su za cilj natjerati komercijalne banke da višak likvidnosti preusmjere u kreditiranje poduzeća i građana. Dodatna mjera kojom je ECB stimulirao gospodarski rast je program otkupa državnih obveznica.

U takvim okolnostima su se i prinosi na državne obveznice zemalja s visokim kreditnim rejtingom poput Njemačke približili nuli, a ubrzo nakon toga prešli u negativno područje. Tom se društvu pridružila i Slovenija čije četrnaestgodišnje državne obveznice s dospijećem 2026. godine imaju negativni prinos od 0,36 posto. To u praksi znači da oni koji se sada odluče na kupnju te obveznice, ako je zadrže do dospijeća, dobit će manje nego što su nominalno uložili u nju.

No i dalje se postavlja pitanje zašto neko kupuje takve obveznice kada bi zadržavanjem novca na računu barem ostao na uli odnosno izbjegao gubitak.

Postoji nekoliko razloga koji opravdavaju takve poteze. Jedan od njih je što mirovinski fondovi i neki drugi institucionalni investitori imaju zakonsku obvezu da dio portfelja drže u prvorazrednim državnim obveznicama.

Drugi razlog je što se u određenim okolnostima i na obveznicama s negativnim prinosom može zaraditi. Primjerice, ako dođe do rasta valute u kojoj su denominirane obveznice zarada može poništiti negativni prinos. Također, ako dođe do negativne inflacije (deflacije) to u konačnici može utjecati na ostvarivanje pozitivnog realnog prinosa.

U eri jeftinog novca dobro prolazi i Hrvatska. Premda njezine obveznice još uvijek ulagačima donose zaradu prinosi su na najnižim razinama u povijesti. Tako je ministar financija Zdravko Marić u lipnju uspio izdati desetgodišnju obveznicu s kamatnom stopom od 1,125 posto.