Iako pružaju mnoge prednosti u odnosu na gotov novac, kartice često mogu izazvati glavobolju, osobito ako se prepustite nekontroliranom 'peglanju'. Plastični novac krije i druge zamke na koje trebate paziti ako želite zadržati financijsko zdravlje

Zbog jednostavnog korištenja, uštede vremena, lakše dostupnosti novca s računa, veće sigurnosti u odnosu na rukovanje gotovinom i drugih pogodnosti platne kartice su sve prisutnije u našem životu.

Obično razlikujemo debitne i kreditne platne kartice. Debitna kartica u pravilu je vezana uz vaš tekući ili žiroračun i omogućuje vam plaćanje i podizanje gotovine do iznosa sredstava koja imate na računu, uključujući iznos odobrenog dopuštenog prekoračenja. To znači da se pri korištenju debitne kartice sredstva direktno skidaju s vašeg računa.

I kreditna kartica služi za plaćanje i podizanje gotovine, ali za razliku od debitne, pruža i mogućnost potrošačkog kreditiranja i kupnje s odgodom plaćanja. Kreditne kartice vrlo su raširene u primjeni jer su prihvaćene na mnogim prodajnim mjestima u zemlji i inozemstvu, a sve više se koriste i pri internetskim plaćanjima. Kreditnu karticu mogu dobiti samo osobe s odgovarajućom kreditnom sposobnošću, koju procjenjuje banka ili kartičarska kuća.

vezane vijesti

Osim pogodnosti odgode plaćanja, kreditnom karticom na pojedinim prodajnim mjestima možete plaćati u ratama bez kamata, a imate pravo i na potrošački kredit od banke ili trgovca. U zadnje vrijeme banke nude i revolving kartice s odobrenim osobnim limitom potrošnje (revolving kredit). Imatelj takve kartice sam odlučuje o iznosu kredita kojim će se koristiti, o načinu te o dinamici vraćanja iskorištenog iznosa.

Kreditne kartice najčešće izdaju banke i druge financijske institucije u suradnji s kartičarskim kućama. Najpopularnije kartice u Hrvatskoj su MasterCard, Visa, American Express i Diners.

Uvjeti vezani uz pojedinu kreditnu karticu mogu se znatno razlikovati. Stoga je važno da se prilikom odabira dobro upoznate s mogućnostima koje pruža pojedina kartica te svim povezanim troškovima i potencijalnim rizicima korištenja različitih tipova kartica. Evo na što osobito trebate obratiti pažnju prilikom izbora i korištenja kartica.

1. Razmislite koja vam je kartica potrebna

S obzirom na to da kartice, uz ostale pogodnosti, omogućuju povećanu potrošnju kroz korištenje kredita i različite oblike odgode plaćanja, prije izbora poželjno je dobro razmisliti koja vam je kartica doista potrebna i za što ćete je koristiti kako biste bili sigurni da vam u budućnosti neće predstavljati neplanirano i neočekivano dodatno financijsko opterećenje.

Zato je važno dobro proučiti sve opcije koje pruža kartica (prekoračenje po računu, odgoda plaćanja, potrošački krediti, revolving krediti) i realno procijeniti svoje potrebe i financijske mogućnosti.

2. Redovito pratite troškove

Kada se odlučite za pojedinu karticu, važno je redovito pratiti troškove i voditi računa o uvjetima izmirivanja obveza. Osobito trebate obratiti pažnju na uvjete korištenja kredita (rokovi plaćanja, kamatne stope, naknade) bilo da je riječ o prekoračenju po tekućem računu, potrošačkom kreditu ili revolving kreditu. U pravilu, riječ je o kreditima s visokim kamatnim stopama i stoga ih treba koristiti što rjeđe.

3. Jesu li kartica i njezino korištenje besplatni?

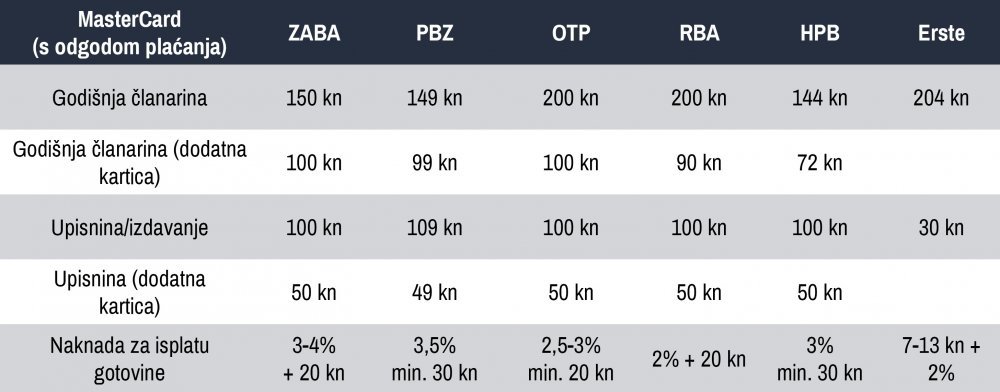

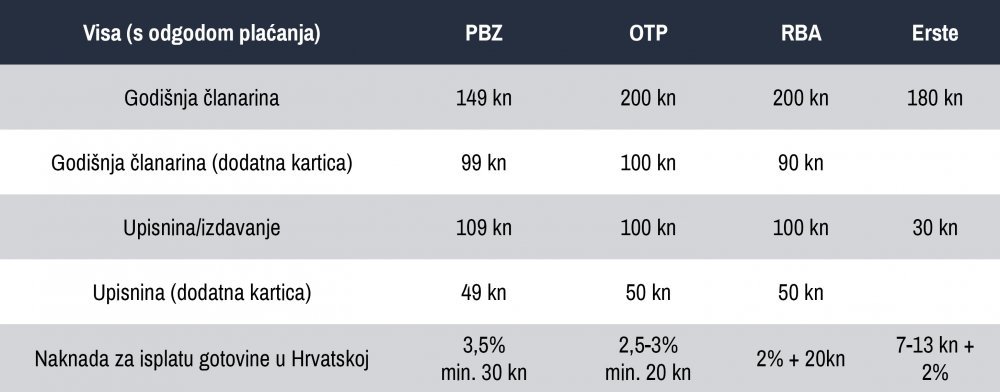

Pri izdavanju debitne kartice najčešće se ne plaćaju nikakve naknade dok se pri izdavanju kreditne kartice i kartice s odgodom plaćanja jednokratno naplaćuje naknada za izdavanje ili upisnina te godišnja članarina, koja se po isteku svake godine ponovo naplaćuje. Tportal je usporedio glavne naknade vezane uz kartice kod šest hrvatskih banaka.

Upisnina varira od 30 do 110 kuna dok se godišnja članarina kreće od 150 do 204 kune. Pritom treba naglasiti da korisnicima paketa usluga banke u pravilu ne naplaćuju članarinu i upisninu za kreditne kartice. postoje i iznimke pa primjerice Zagrebačka banka i korisnicima izvan paketa usluga za kreditne go!card Mastercard i kreditne Visa kartice ne naplaćuje upisninu i godišnju članarinu.

4. A što ako vam treba dodatna kartica?

Ako uz klasičnu kreditnu karticu želite imati i neku drugu karticu istog izdavatelja, naknada i članarina za dodatnu karticu su obično pedesetak kuna niže.

5. Koliko stoji gubitak kartice?

U slučaju gubitka ili oštećenja kartice banke naplaćuju izradu nove kartice, a naknada je oko 50 kuna. Banke naplaćuju naknadu i ako izgubite ili zaboravite PIN. Ponovno izdavanje PIN-a stoji dvadesetak kuna.

6. Oprez kod podizanja gotovine

Osobito pažljivi trebate biti prilikom dizanja gotovine na bankomatima. Gotovinu možete besplatno dizati jedino ako koristite debitnu karticu na bankomatu vaše banke. Za isplatu gotovine na bankomatima drugih banaka obično se naplaćuju visoke naknade koje se kreću i do četiri posto na vrijednost transakcije.

Pritom su naknade niže ako se gotovina podiže debitnom karticom, a više ako se podiže karticom s odgodom plaćanja. Najveću naknadu (između 4 i 5 posto) platit ćete ako kreditnom karticom dižete gotovinu u inozemstvu.

7. Kako se zaštititi od zlouporaba?

Kako biste izbjegli moguće zlouporabe kartica, potrebno je strogo poštovati pravila sigurnosti. Karticu držite na sigurnom, a osobni identifikacijski broj (PIN) nikad ne nosite uz karticu. Prilikom podizanja gotovine provjerite je li što sumnjivo na bankomatu, a kod upisivanja PIN-a rukom zaštitite tipkovnicu. Imajte na umu to da se platnom karticom smije koristiti samo njezin vlasnik, odnosno onaj na čije ime glasi platna kartica.

Osobito vodite računa o pravilima sigurnosti prilikom plaćanja putem interneta. Između ostaloga, budite oprezni kod velikih popusta ili izrazito primamljivih online ponuda, ne odgovarajte na e-mail poruke u kojima od vas traže broj vašeg računa, broj kreditne kartice i datum isteka njezine valjanosti, ne čuvajte podatke o kreditnoj kartici i PIN-u u svom računalu, koristite se sigurnim internetskim pretraživačem i izbjegavajte obavljanje transakcija korištenjem javno dostupnog računala.

U slučaju da platnu karticu izgubite ili vam je ukradu, potrebno je odmah o tome obavijestiti izdavatelja kartice koji će, po primitku obavijesti, trenutno blokirati vašu platnu karticu i na taj način spriječiti njezino daljnje neovlašteno korištenje.

Brzina informiranja o nestanku kartice iznimno je važna jer na taj način smanjujete potencijalni trošak zlouporabe. Trebate znati da u slučaju pravovremene prijave troškove zlouporabe pokriva kartičarska kuća, a ako nestanak ne prijavite na vrijeme, rizik zlouporabe je na vama.