Dok su lani banke pokušavale privući klijente kamatnim stopama na oročenu štednju, oni koji sada odluče na ovaj način oploditi svoj novac, ne mogu se nadati visokim prinosima. Kamate na rok dospijeća od šest ili 12 mjeseci naglo su pale, a mi donosimo pregled u kojim se bankama trenutno najviše isplati štedjeti

U jeku jagme za kreditima, prije nego što banke postrože uvjete za kreditiranje i time spuste vrijednost koja se može dobiti temeljem prihoda, vrijedi podsjetiti kako građani u bankama imaju položenih 40 milijardi eura.

Dio tog novca odlazi na oročenu štednju, koja je nekima isplativa zbog kamata koje se isplaćuju na kraju roka dospijeća. Još lani su se banke natjecale koja će privući više klijenata atraktivnim kamatnim stopama od tri posto, a ponegdje i više.

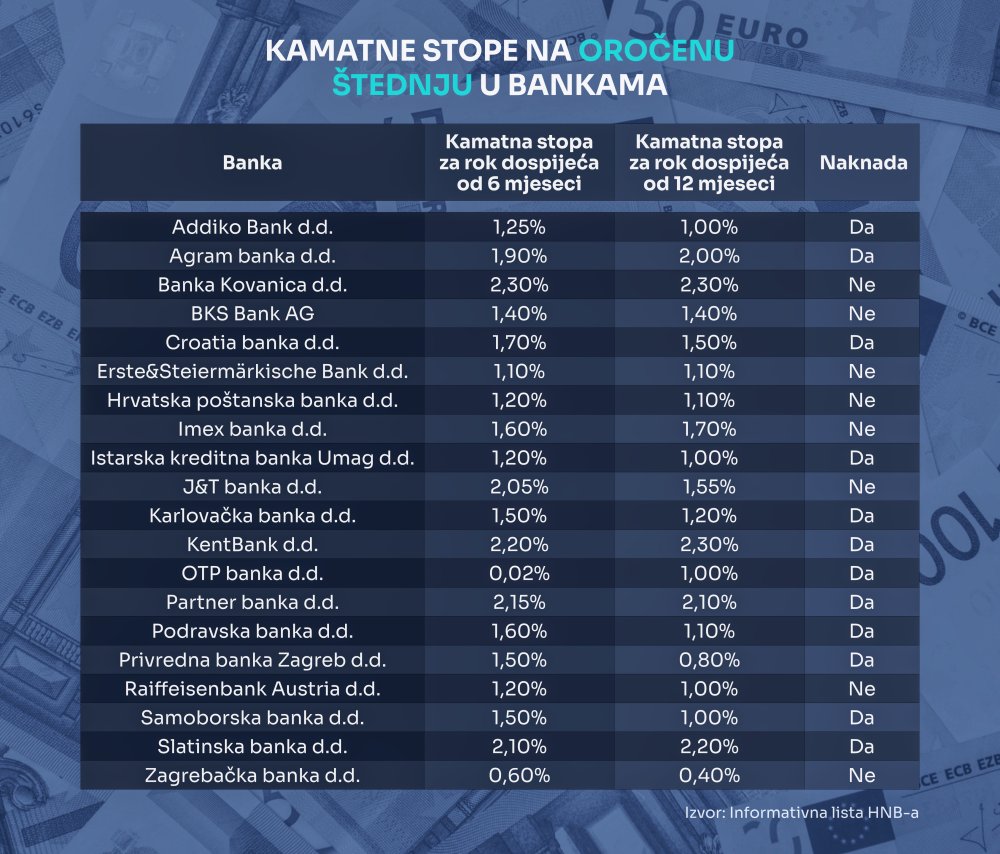

No, to je bilo kratkog vijeka, s obzirom na to da su se kamate na štednju brzo spustile. Sada se, prema Informativnoj listi HNB-a kreću od 0,02 pa sve do 2,30 posto, ovisno o banci i ročnosti.

vezane vijesti

Kamate ne dosežu ni 2,5 posto

Gledajući rok dospijeća od 12 mjeseci, najviše kamatne stope od 2,30 posto nude Banka Kovanica i KentBank. Tako bi štediša na uloženih 1000 eura dobio 23 eura. Nešto manju kamatu od 2,20 posto na rok od 12 mjeseci nudi Slatinska banka. Kamate iznad dva posto, odnosno prinos od 20 i više eura na uloženih 1000, nude još Partner banka (2,10 posto) i Agram banka (dva posto).

Kamate više od 1,5 posto na rok dospijeća od 12 mjeseci nude Imex banka (1,70 posto), J&T banka (1,55 posto) i Croatia banka (1,50 posto).

Čak pet banaka nudi kamatnu stopu od jedan posto. To su: Addiko, Istarska kreditna banka, OTP, Raiffeisen i Samoborska banka. No, ima i onih koji svojim klijentima nude manje. Tako Privredna banka Zagreb daje kamate na štednju s rokom dospijeća od godinu dana od svega 0,80 posto, a Zagrebačka banka daje još i manje - svega 0,40 posto. Tako bi u ZABI, štediša na uloženih 1000 eura, za godinu dana dobio svega 1004 eura.

Što se tiče kamata na štednju oročenu na šest mjeseci, ona također varira od banke do banke. Najveća je u Banci Kovanici i iznosi 2,30 posto. Kamatu iznad dva posto daju KentBank (2,20 posto), Partner banka (2,15 posto), Slatinska banka (2,10 posto) te J&T banka (2,05 posto).

Većina banaka na rok dospijeća od šest mjeseci nudi kamatne stope između 1,20 i 1,70 posto. Kamate niže od jedan posto nude ZABA (0,60 posto) i OTP banka (0,02 posto, kako kazuju podaci HNB-a). To je svega 20 centi prinosa.

Na koji rok štedjeti?

Gledajući kamate po roku dospijeća, u Addiku, Croatia banci, HPB-u, Istarskoj kreditnoj banci, J&T banci, Karlovačkoj, Podravskoj, Privrednoj, Samoborskoj, Zagrebačkoj, Partner i Raiffeisen banci isplativije je oročavati štednju na kraće razdoblje, jer su ondje kamate za šest mjeseci više.

S druge strane, u Agram banci, Imex banci, Kent banci, Slatinskoj banci i OTP-u isplativije je štedjeti na dulje razdoblje, jer su u tom slučaju kamate veće. Razlike u kamatnim stopama, ovisno o ročnosti, nema u Kovanici, BKS-u i Ersteu.

Naravno, kamatna stopa može varirati ovisno o roku dospijeća, koji je veći ili manji od onih koje smo uzeli u obzir tijekom naše analize. Naime, banke nude oročenja u trajanju od mjesec do 84 mjeseca. Također, dio banaka ima posebne ponude, pa i tu kamatne stope mogu varirati.

No, vrijedi reći da bi razliku u kamatnim stopama na štednju u pojedinim bankama mogle 'pojesti' naknade za usluge. Njih naplaćuju Addiko, Agram, Croatia, Istarska kreditna, Karlovačka, KentBank, OTP, Partner, Podravska, PBZ, Samoborska i Slatinska banka.