Ne iznenađuje to da većina imovine prosječnog Hrvata dolazi iz vlasništva nekretnina. Također, opće je poznato da Hrvati tradicionalno preferiraju vlasništvo nad najmom te da na nekretnine gledaju kao na vid štednje. No jesmo li kao narod previše izloženi jednoj imovinskoj klasi, koliko je uopće ulaganje u nekretnine isplativo te postoji li alternativa takvoj štednji? Odgovore na ta pitanja doznajte u analizi koju za tportal piše analitičar InterCapitala Dino Dürrigl

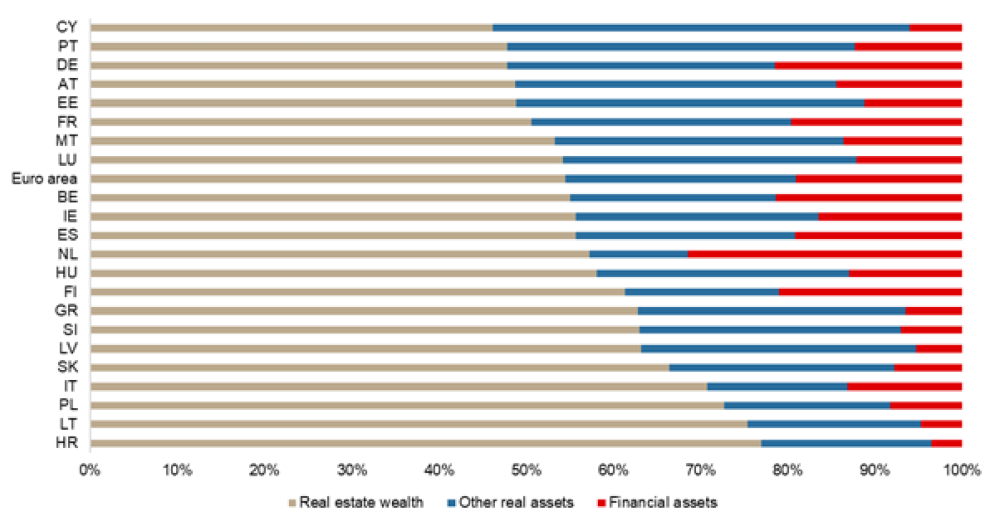

Prema podatcima Europske centralne banke (Household Finance and Consumption Survey), 86,9 posto kućanstava u Hrvatskoj posjeduje nekretnine, što uključuje prebivalište kućanstava i ostale nekretnine u odnosu na 64,7 posto u europodručju ili samo 49,9 posto u Njemačkoj; realna imovina čini čak 96,5 posto ukupne imovine Hrvata, a to se odnosi na nekretnine, vozila, umjetnine itd., u odnosu na 80,9 posto u europodručju; samo 3,5 posto imovine Hrvata nalazi se u financijskoj imovini, poput depozita po viđenju i štednje, obveznica, udjela u fondovima, dionica, a što je daleko najmanje od 22 promatrane europske zemlje i niže za čak 15,6 postotnih poena od europodručja.

Iz navedenoga je neupitno to da je imovina Hrvata koncentrirana u jednoj imovinskoj klasi – nekretninama. Nadalje, samo 4,7 posto ukupnih kućanstava posjeduje dionice kojima trguje na burzi.

Podaci nisu puno bolji kada se gledaju najbogatiji Hrvati (90. percentil); njih 7,7 posto posjeduje dionice u usporedbi s 31,3 posto od 90. percentila u europodručju. Odnosno, i imovina najbogatijih Hrvata koncentrirana je u nekretninama.

Uz činjenicu da Hrvati imaju skoro 240 milijardi kuna u depozitima, koje ne ostvaruju gotovo nikakav prinos, nekretnine su praktički jedina vrsta imovine koju posjeduju, a na kojoj imaju priliku ostvariti kapitalnu dobit. Nekretnine su svakako u Hrvatskoj u posljednjim godinama ostvarile vrlo solidne povrate, no jesu li ostvarile bolje povrate u posljednjih 18 godina od pasivnog investiranja u dioničko tržište? Kratak odgovor je - nisu.

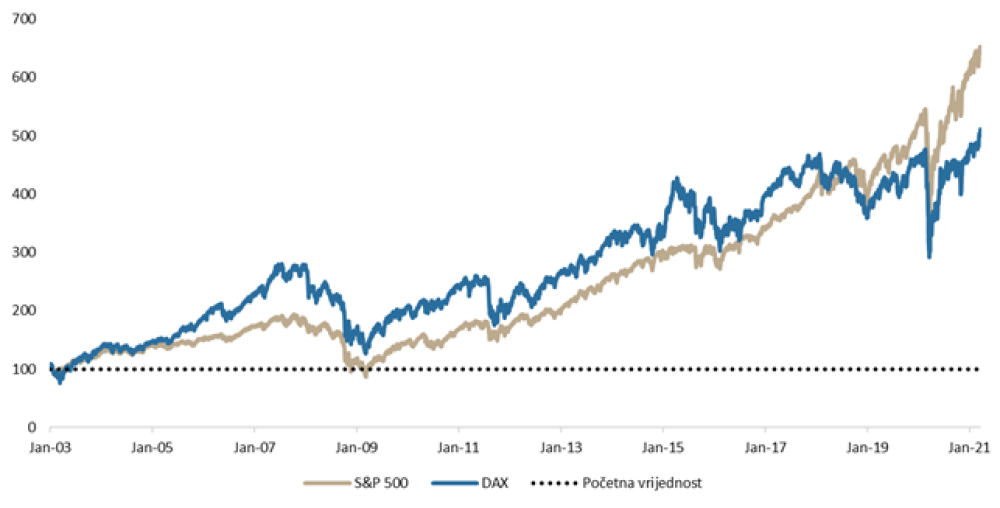

Krenimo od dionica. S obzirom na jednostavnost prikupljanja podataka iz svih izvora za ovaj članak, uzeli smo 2003. godinu kao referentnu (podatci za sve dostupno od tog perioda jer je on dovoljno dugačak da ukaže na potencijalne trendove). Ulaganje u indeks total return S&P500 (indeks koji obuhvaća najveće američke kompanije) od 2003. do danas ostvarilo je povrat od preko 550 posto, odnosno prosječno godišnje 11 posto. Najpoznatiji europski indeks DAX ostvario je ukupan povrat od čak 404 posto, odnosno prosječno godišnje 9,4 posto.

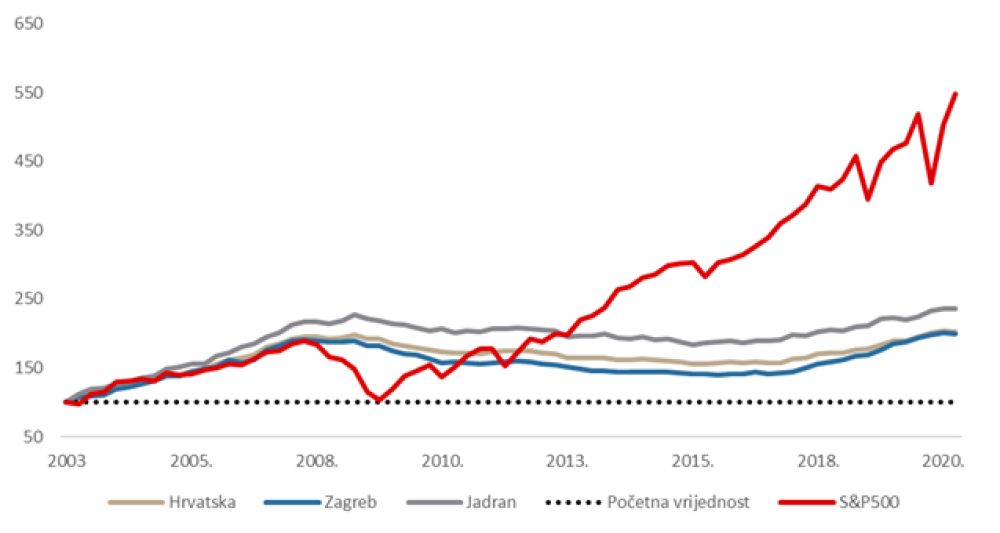

S druge strane, prema podatcima DZS-a, do trećeg tromjesečja 2020. cijene stambenih objekata od 2003. u Hrvatskoj su narasle za 103 posto, što je prosječni godišnji prinos od četiri posto. Rast cijena nešto je veći na Jadranu te je iznosio 136 posto, pa je prosječni godišnji prinos iznosio 4,9 posto dok u Zagrebu taj rast iznosi 99 posto, a prosječni godišnji prinos 3,9 posto. Treba svakako napomenuti da pri izračunu ukupnog povrata od nekretnina treba, osim promjene cijene same nekretnine, uračunati potencijalni prihod od najma.

Da bi povrat od nekretnina u Hrvatskoj bio jednak povratu total return indeksa S&P500 u gore navedenom periodu, prinos najma trebao bi iznositi čak 25 posto godišnje, odnosno primjera radi, u posljednjih 18 godina trebali ste stan od 50 kvadratnih metara iznajmljivati u prosjeku za gotovo 1300 eura mjesečno! Usto, iznos bi realno trebao biti veći jer u našu kalkulaciju nismo uzeli u obzir porez, potencijalne agencijske provizije te potrebno reinvestiranje u sam objekt poput renovacije i popravka. Slijedom navedenoga, procjenjujemo da bi realni ukupni povrat (total return) na nekretnine u povijesnom razdoblju bio u rasponu od pet do sedam posto.

Također, važno je napomenuti da je većina tog rasta ostvarena ranih 2000-ih dok su cijene u posljednjih 10 godina znatno slabije rasle. Drugim riječima, ako ste kupili nekretninu nakon 2010., tržište je 'nagradilo' vaše ulaganje u prosječnu nekretninu s tek +13,5 posto u 10 godina. Napominjemo da je ovdje riječ isključivo o promjeni cijene.

Kako smo došli do brojke od 1300 eura mjesečnog najma?

Pretpostavili smo da pojedinac posjeduje nekretninu koja trenutno vrijedi 2500 eura u Zagrebu, da je ona kupljena prije 18 godina (2003.) te da joj se cijena kretala u skladu s tržištem, odnosno da je rasla prosječno četiri posto godišnje. Naravno, gore navedena cijena može varirati s obzirom na to da se kupovna cijena, kretanje cijene nekretnine i same rente razlikuju od nekretnine do nekretnine. Neovisno o tome, pokazuje se koliko je ulaganje u američko dioničko tržište isplativije u odnosu na prosječnu nekretninu u Hrvatskoj.

Zašto Hrvati toliko vole ulagati u nekretnine?

Navedeno pitanje previše je kompleksno da bi se za njega dao jedinstven razlog. No neki od razloga su sigurno 'opipljivost imovine', činjenica da Hrvati imaju averziju prema riziku te relativno niska financijska pismenost, na što ukazuje gore navedena činjenica o čak gotovo 240 milijardi kuna građana u depozitima. Iako se investicija u nekretnine može činiti kao niskorizično ulaganje, treba napomenuti da to nosi određenu razinu rizika. Prije svega cijena nekretnina je također podložna volatilnosti, kao što je vidljivo na gornjem grafu, te je za razliku od dionica riječ o puno manje likvidnoj imovinskoj klasi. Također, ulaganje u nekretnine zahtijeva veliku brigu o njima te veliku uposlenost kapitala pri kupovini ili, vrlo često, podizanje kredita. Isto nije slučaj kod ulaganja u dioničko tržište jer se ulagač može izložiti kretanju dioničkog tržišta uz vrlo malu svotu novca.

Nadalje, duže vrijeme se spominjalo i uvođenje poreza na nekretnine te bi on svakako mogao (i može) učiniti ulaganja u nekretnine manje atraktivnima. Usto, na hrvatskom tržištu već duže vrijeme postoje određeni trendovi koji mogu imati negativan pritisak na cijene nekretnina, kao što su sve veće iseljavanje iz Hrvatske, kontinuirani negativni prirast od 1998. godine, otkad su dostupni prvi podatci DZS-a, te polagani, ali sve manji broj sklopljenih brakova.

Osim toga, ulaganjem u jednu nekretninu pojedinac se izlaže mnogim rizicima specifičnim za nju. Važno je napomenuti da pojedinac može diversificirati takav rizik i izložiti se kretanju cijena nekretnina a da i ne kupi nekretninu. Tako nešto može se na globalnim tržištima postići kroz REIT-ove (Real Estate Investment Trust), na koje možemo gledati slično kao i na investicijske fondove koji ulažu u nekretnine. Sve gore navedeno ne bi nužno trebalo obeshrabriti investitore od potencijalnog ulaganja u nekretnine, ali ih treba osvijestiti da to ne dolazi bez rizika.

Što možemo zaključiti iz svega navedenog?

Nekretnine su kao imovinska klasa povijesno ostvarile solidne prinose od prosječno pet do sedam posto godišnje. S druge strane možemo zasigurno zaključiti da su Hrvati previše izloženi realnoj imovini (nekretninama) te da će s takvom strukturom ulaganja kontinuirano zaostajati za prosjekom EU-a, odnosno dalo bi se zaključiti da bi, pod pretpostavkom zadržavanja ovakvog načina štednje, nesrazmjer između građana 'bogatih' i 'siromašnih' zemalja mogao postati sve veći s obzirom na različitu alokaciju imovine. To ne znači nikako da ne treba ulagati u nekretnine, već da treba razmisliti i o diversifikaciji imovine, posebice u današnjim vremenima, u kojima su takva ulaganja dostupna svima. Umjesto razmišljanja o tzv. sigurnom ulaganju, Hrvati bi mogli više pažnje posvetiti disperziji te na taj način i upravljanju rizikom.

Kao što je vidljivo iz grafa, američki i europski indeksi su u posljednjih 18 godina pokazali znatno bolji povrat od ulaganja u nekretnine. Iako se ulaganje u dionice može smatrati rizičnim, valja napomenuti da to ne treba smatrati špekulacijom, nego dugoročnom štednjom. O tome svjedoči i činjenica da indeks S&P500 ni u jednom 20-godišnjem periodu u povijesti nije pokazao negativan povrat.