Izbor između kupnje i najma stana jedna je od najvažnijih financijskih odluka u životu. Iako u Hrvatskoj i dalje prevladava uvjerenje da je 'najbolje imati svoje', ekonomska stvarnost pokazuje da odgovor na pitanje što se više isplati – ne postoji u jednoj rečenici

Vlasništvo nad kućom ili stanom donosi očite prednosti. Osim što imate svoj krov nad glavom, dobivate slobodu da uredite prostor po vlastitim željama, ali i osjećaj sigurnosti i stabilnosti. U povoljnim tržišnim uvjetima kupnja može biti i dobra investicija – osobito ako cijene nekretnina dugoročno rastu.

No ta priča ima i drugu stranu.

vezane vijesti

Vlasništvo nosi i rizik

Uz nesumnjive koristi, posjedovanje nekretnine donosi brojne rizike. Za razliku od uvriježenog mišljenja, cijene nekretnina ne rastu uvijek, a hrvatsko tržište prošlo je u posljednjih tridesetak godina kroz nekoliko ciklusa rasta i padova. Kupnja stana na kredit zato može biti dvosjekli mač: u dobrim vremenima donosi dobit, ali u lošijima može postati ozbiljan financijski teret.

Ako vam se smanje prihodi ili izgubite posao, kredit se lako može pretvoriti u dugoročan problem. Uz to, ukupni trošak vlasništva često je veći nego što se na prvi pogled čini. Osim rate kredita, tu su porezi, troškovi održavanja, pričuva, osiguranje i drugi izdaci koji se s vremenom gomilaju.

Financijski stručnjaci pritom upozoravaju i na tzv. oportunitetni trošak – novac uložen u nekretninu mogao bi, dugoročno gledano, donijeti veći prinos da je investiran u financijska tržišta, primjerice u diversificirani portfelj dionica i obveznica.

Najam nije 'bačen novac'

Najveća zabluda o najmu je da svaki mjesec bacate novac uzalud, što nije istina. Negdje morate živjeti, a to na ovaj ili onaj način uvijek košta. Osim toga, unajmljivanje nekretnine ne uključuje sve troškove i odgovornosti povezane s vlasništvom i omogućuje veću fleksibilnost jer niste nužno vezani za tu nekretninu, osobito ako niste sigurni da ćete na nekom mjestu živjeti duže razdoblje.

Kada unajmite stan, točno znate koliko stanovanje košta svaki mjesec i nemate rizika od nepredviđenih troškova. S druge strane, kao podstanar se možete suočiti s povećanjem najamnine svaki put kada se obnavlja ugovor o najmu. Najveći problem za najmoprimce u Hrvatskoj je to što nije uređeno tržište dugoročnog najma pa nemate sigurnost ako želite duže ostati na jednom mjestu.

U slučaju ako želite luksuzni stan na dobroj lokaciji, najam će vam se u pravilu pokazati skupljim od posjedovanja kuće.

Kako izračunati isplati li vam se kupnja ili najam?

Unatoč prevladavajućem stajalištu da je kupnja stana uvijek bolja i isplativija opcija, ekonomska računica ponekad može pokazati suprotno. Ljudi obično uspoređuju ratu kredita s najamninom i, ako razlika nije velika, zaključuju da se više isplati kupiti stan jer nakon otplate kredita ostaje vam nekretnina u trajnom vlasništvu.

No računica je ipak malo složenija. Kada kupujete nekretninu na kredit, angažirate kapital, a pritom treba voditi računa o ukupnom trošku. Dok je trošak najamnine jednostavan i sastoji se od mjesečne naknade koju plaćate vlasniku stana, trošak kupnje nekretnine sadrži više stavki. Osim rate kredita, treba uzeti u obzir dodatne troškove kupnje, u koje ulaze porez na promet i posrednička naknada, što podiže ukupnu cijenu investicije. Također treba pribrojiti trošak pričuve (održavanje zajedničkih dijelova nekretnine) te održavanja i osiguranja nekretnine.

Jedna od praktičnih formula za procjenu toga je li u određenom trenutku isplativija kupnja ili najam je price to rent ratio, a predstavlja omjer cijene stana i godišnje rente. Ako je omjer manji od 18, kupnja je isplativija, a ako je veći, više se isplati najam.

Što pokazuje hrvatsko tržište nekretnina?

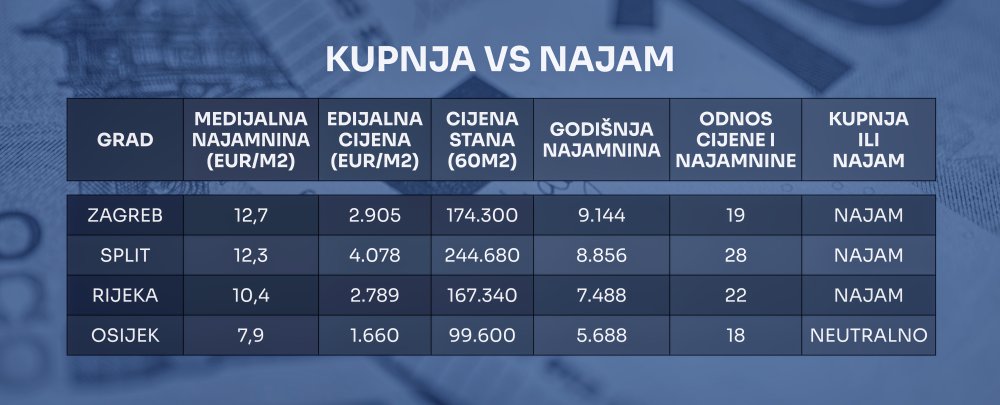

Na temelju omjera cijene i rente izračunali smo je li financijski isplativija kupnja ili najam u najvećim hrvatskim gradovima – Zagrebu, Splitu, Rijeci i Osijeku. Za izračun smo koristili podatke iz baze eNekretnine o medijalnim cijenama stanova i najamnina u 2025. godini.

Okvirni izračun za stan veličine 60 kvadratnih metara pokazuje da je najam financijski isplativiji u Zagrebu, Splitu i Rijeci dok su u Osijeku podjednako isplativi kupnja i najam. Najveća razlika u korist najma je u Splitu, gdje omjer cijene i godišnje rente dostiže vrijednost 28, što znači da su cijene stambenih nekretnina izuzetno visoke u odnosu na najamnine. U Zagrebu je omjer oko 19, što znači da je najam blago povoljniji, iako povoljniji kreditni uvjeti mogu prevagnuti u korist kupnje.

Isplativost kupnje u odnosu na najam u najvećoj mjeri ovisi o kretanju tri bitna parametra – cijeni nekretnine, cijeni najma i kamatnim stopama na stambene kredite. U razdobljima rastućih kamatnih stopa i visokih cijena nekretnina u pravilu se smanjuje isplativost kupnje, a u razdobljima niskih kamatnih stopa i umjerenih cijena nekretnina povećava se isplativost kupnje. To potvrđuje i primjer SAD-a, gdje je u većini velikih gradova trenutačno isplativiji najam nego kupnja. U nekim sredinama omjer cijene i najamnine prelazi 25, što jasno govori o tome koliko su nekretnine postale skupe.

Nema univerzalnog odgovora

Kupnja ili najam nije samo financijska, već i životna odluka. Ako tražite stabilnost i planirate dugoročno ostati na jednom mjestu, kupnja može imati smisla. No ako vam je važna fleksibilnost ili su tržišni uvjeti nepovoljni, najam može biti racionalniji izbor. U konačnici, najbolja odluka nije ona koja slijedi opće uvjerenje nego ona koja odgovara vašoj osobnoj financijskoj situaciji i planovima za budućnost.