Prethodne godine SBITOP je zabilježio pad od 16,9 posto, što je bilo u skladu s globalnim raspoloženjem na tržištima kapitala tijekom 2022. godine - u kojoj je S&P 500 zabilježio pad od 19,4 posto

Međutim, ako pogledamo ovu godinu, možemo primijetiti da se SBITOP puno snažnije oporavio s rastom od 17,5 posto, u usporedbi sa ‘samo’ 7,8 posto rasta S&P-a. Prirodno je pitati se je li vlak već krenuo? Stoga smo odlučili prikazati širu sliku procjene vrijednosti za SBITOP i usporediti ga s globalnim tržištima kapitala.

Ako pogledamo tržišta kapitala diljem svijeta u 2022., slika se čini prilično ‘usklađenom’ i daje jasan uvid u raspoloženje tijekom godine. Najčešće spominjan indeks, S&P 500, pao je za 19,5 posto, a SBITOP je također zabilježio dvoznamenkasti pad od 17,5 posto. Međutim može se primijetiti razlika ako bismo pogledali njihov razvoj ove godine, s obzirom na to da je prvo tromjesečje već završilo. Od početka godine S&P 500 se, dakle, oporavio s visokim jednoznamenkastim rastom od 7,8 posto, a slovenski SBITOP zabilježio je snažan rast od 17,5 posto. Prirodno se postavlja pitanje - ima li SBITOP još prostora za rast?

vezane vijesti

Gledajući detaljnije razvoj SBITOP-a, možemo vidjeti da su (gotovo) sve sastavnice zabilježile pozitivan razvoj cijena dionica od početka ove godine (osim Equinoxa s manje od jedan posto udjela u indeksu). Rast je došao na temelju teškaša indeksa. Najveći utjecaj na SBITOP primijetio se kod Krke s rastom od 20,7 posto od početka godine te više od 30 posto udjela u indeksu. Nadalje, i Petrol i NLB, kompanije koje po udjelu u indeksu slijede Krku, također su zabilježili dvoznamenkasti YTD rast od 18 posto i 17 posto. Naposljetku, ako pogledamo druge financijske kompanije, osim NLB-a, i Sava Re i Triglav su porasli za 15,2 posto i 14,5 posto. S obzirom na navedeno, sve te kompanije čine više od 80 posto težine SBITOP-a, što jasno ukazuje na to gdje je zabilježen oporavak u 2023. godini.

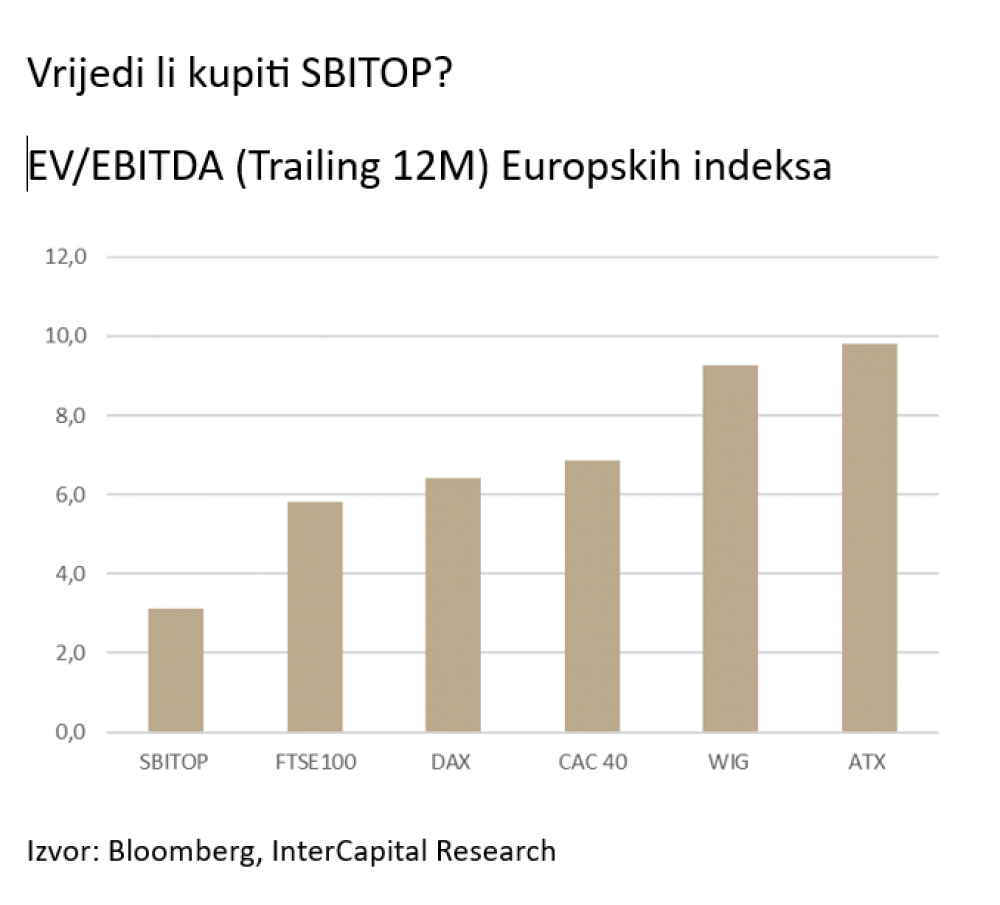

Stoga, ako sada razmišljate o ulaganju na slovenskom tržištu kapitala, možda biste si mogli postavili pitanje: Je li SBITOP ‘još uvijek’ fundamentalno podcijenjen? Za odgovor na to pitanje trebamo detaljnije pogledati tržište. Prvo, prema Bloombergu, SBITOP-om se trenutno trguje po (trailing 12m) EV/EBITDA multiplikatoru od 3,1x, što je daleko najniži multiplikator od ostalih europskih indeksa.

U međuvremenu, gledajući povijesni razvoj EV/EBITDA multiplikatora SBITOP-a, može se primijetiti da indeks trenutno trguje po jednom od najnižih multipli, znatno nižoj od desetogodišnjeg EV/EBITDA medijana od 5,3x. Naravno, samo na temelju ovih informacija ne možemo zaključiti da je SBITOP jeftin.

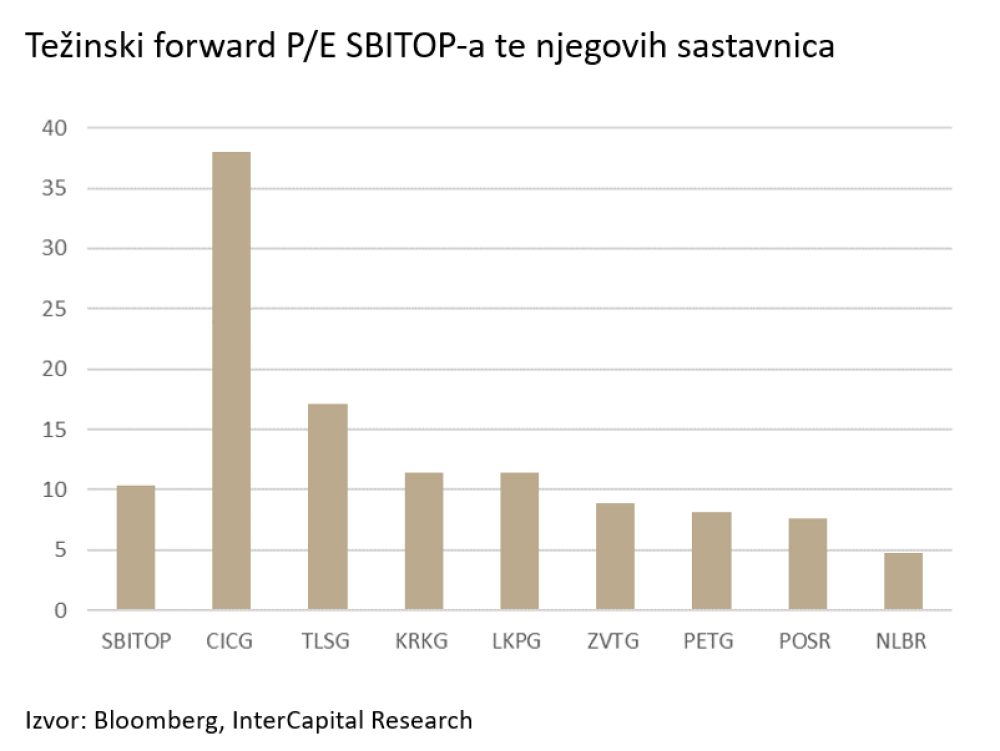

Nakon što smo stavili SBITOP u kontekst globalnog tržišta kapitala, odlučili smo vam predstaviti SBITOP forward P/E. S obzirom na to da je svaka tvrtka unutar SBITOP-a objavila svoj plan za 2023. godinu, a sudionici na tržištu su upoznati s tim informacijama, odlučili smo izračunati koliki bi bio P/E ako bi tvrtke postigle planirane rezultate, koristeći trenutne tržišne cijene. Napominjemo da samo Equinox nije izdao plan za 2023. godinu i da smo tu tvrtku isključili iz izračuna (ponovno, ona ima manje od jedan posto težine).

Međutim, prije svega navedenog – potrebno je naglasiti da forward P/E ovisi o procijenjenim budućim dobitima i stoga podliježe pogreškama u izračunu. Nadalje, tvrtke bi mogle podcijeniti ili krivo prikazati dobit kako bi pobijedile procijenjenu vrijednost P/E u izvješću o zaradi. Ostale tvrtke mogu precijeniti dobit i kasnije to ažurirati u svojem sljedećem izvješću o zaradi. Konačno, analitičari mogu pružiti svoje neovisne procjene, koje se također mogu razlikovati od procjena tvrtke. Iako ovdje koristimo procjene koje je dala svaka tvrtka za sebe.

Ako pretpostavimo da su očekivani brojevi ‘točni', forward P/E za SBITOP iznosio bi 10,4x, a prema Bloombergu - trenutno iznosi 8,7x. Čak i uz ovaj nešto veći forward P/E, to nam i dalje daje puno prostora za rast u kontekstu popusta u odnosu na globalne indekse.

I konačno, bez ulaska u daljnje detalje, ne zaboravimo dividendni prinos koji nude svi sastavnici, stoga i sam indeks - što je prilično visoko u usporedbi s drugim regionalnim i globalnim indeksima!

Zaključak

Kako bismo krenuli zaokružili sve prethodno navedeno, treba biti svjestan tržišta koje, za neke, ima složenu strukturu dioničkog kapitala i suočava se s problemom relativno niske likvidnosti. Osim toga, svako tržište kapitala, kao i slovensko tržište, trenutno se suočava s neizvjesnošću pritiska prodaje. Međutim Slovenija se i dalje čini privlačnom pričom za ulagače.

S obzirom na cijeli prethodno navedeni kontekst, svaki sudionik mora sam odlučiti prije nego što kupi bilo kakve vrijednosne papire. Dakle - je li SBITOP temeljno podcijenjen? To ću prepustiti vama da procijenite.