Emisija stakleničkih plinova već je desetljećima jedan od najvećih ekoloških problema svijeta, kojem se posljednjih godina pojavom ESG ulaganja pridaje sve više i više pozornosti

Kako bi se smanjila, odnosno eliminirala, emisija CO2, Europska komisija krajem 2019. predstavila je Europski zeleni plan (European Green Deal), kojim EU planira do 2050. godine eliminaciju neto emisija stakleničkih plinova. Uz to, relativno nedavno kineski predsjednik Xi Jinping najavio je da i Kina cilja potpunu eliminaciju neto emisija do 2060.

Takvi ambiciozni planovi zahtijevaju tranziciju prema obnovljivim izvorima energije, što se zasigurno ne može dogoditi preko noći. Stoga, kako bi se postepeno smanjila emisija CO2, države i regulatori već duže vrijeme imaju postavljen tzv. sustav cap and trade s emisijskim jedinicama.

vezane vijesti

Što je to cap and trade?

Trgovanje emisijskim jedinicama plinova ili cap and trade metoda je koja na tržišnom principu kontrolira onečišćenje okoliša. Takav sustav funkcionira na principu da regulator postavi ograničenje (tzv. cap) na količinu emisija koja smije biti emitirana. Ta količina emisija se razdijeli, odnosno proda, kompanijama u obliku kvota koje predstavljaju dozvoljenu količinu emitiranih emisija štetnih plinova. Kompanije su zatim dužne pridržavati se emisija unutar navedenih kvota, odnosno ukupan broj kvota ne smije prijeći granicu dozvoljenih emisija. Tako se osigurava ograničenje ukupne emisije štetnih plinova.

Tvrtke koje nemaju dovoljno emisijskih jedinica za pokrivanje emisija moraju kupiti kvote od onih koji ih imaju viška. Upravo to trgovanje emisijskim kvotama nazivamo trade. Cilj ovakve trgovine je da kupac kvota plati 'kaznu' zbog emitiranja štetnih plinova u okoliš ako je emitirao više nego što mu je dozvoljeno. S druge strane prodavač kvota monetarno je nagrađen jer je smanjio emisije.

Kako to izgleda u EU

Cap and trade obavlja se u Uniji putem sustava EU-a za trgovanje emisijama (EU ETS). On ograničava ukupan volumen emisija stakleničkih plinova iz instalacija i operatora zrakoplova odgovornih za oko 50 posto emisija stakleničkih plinova u EU. InterCapital je i u ovom segmentu pionir na hrvatskom tržištu te tako još od 2013. pruža brokerske usluge za korporativne klijente koji trguju navedenim dozvolama. Same dozvole za emisije štetnih plinova i trgovanje njima EU je uveo 2003. kako bi dodatno oporezivao tvrtke što u proizvodnji koriste fosilna goriva, a temelj za izračun visine obveze je količina tona CO2 ispuštena u atmosferu. Hrvatska se u navedeni model uključila 2009. obvezavši niz tvrtki koje ispuštaju znatne količine CO2 u atmosferu na kupnju dozvola za ispuštanje stakleničkih plinova.

Zašto ne bismo samo uveli porez na emisiju stakleničkih plinova?

Prema Europskoj komisiji, porez ne jamči da će se postići cilj smanjenja emisija stakleničkih plinova i to u višenacionalnom sustavu, jer bi u svim zemljama bio potreban sporazum o pravoj cijeni ugljika. Također je vrlo teško odrediti 'pravu cijenu' za postizanje potrebnog smanjenja emisija. Trgovanje omogućuje tvrtkama u sustavu da same odrede koja je opcija s najnižim troškovima kako bi ispunile fiksnu granicu. Cijenu ugljika zatim trgovanjem određuje tržište i temelji se na širokom rasponu čimbenika.

Onima koji žele špekulirati o kretanju cijena navedenih dozvola takvo obrazloženje Europske komisije može uliti određenu razinu povjerenja da gore navedeni sustav neće biti u potpunosti zamijenjen porezom na ugljik, što bi potencijalno moglo dovesti do značajnog ili gotovo potpunog gubitka vrijednosti spomenutih jedinica.

Zašto je važan cap and trade?

Sustav funkcionira na ideji da će se u budućnosti smanjivati količina kvota koja može biti izdana kompanijama, što implicira da bi same emisijske jedinice mogle postati sve skuplje. Time bi se kompanijama sve manje isplatilo kupovati navedene jedinice u slučaju prekoračenja dozvola, što bi moglo dovesti do toga da se kompanije okrenu obnovljivim izvorima energije. Sustav otvara još jedan velik prostor, a to je špekuliranje o kretanju cijene navedenih emisijskih jedinica.

Kako i zašto trgovati emisijskim jedinicama?

Investitori koji ne sudjeluju nužno direktno u samom sustavu cap and trade i dalje se mogu izložiti kretanju cijene emisijskih jedinica. To mogu napraviti iz tri glavna razloga: jer vjeruju da će cijena emisijskih jedinica rasti u budućnosti; kretanje cijena emisijskih jedinica je vrlo slabo korelirano s kretanjem ostale financijske imovine (npr. dionice, obveznice), pa mogu služiti u diversifikaciji portfelja; jer u portfelju već imaju kompanije koje prekoračuju dozvole, pa se izlaganje cijeni emisijskih jedinica koristi kao hedge.

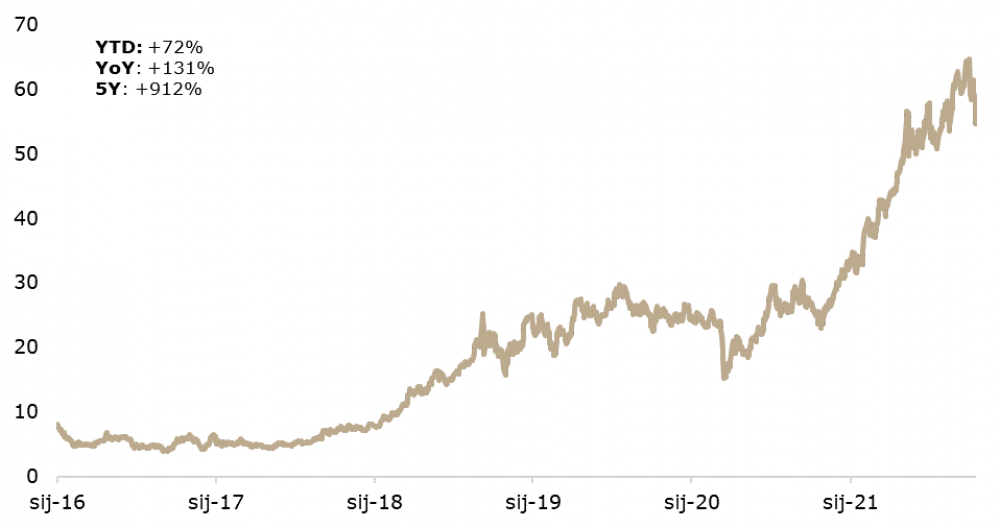

Najjednostavniji, odnosno praktično jedini način za izlaganje kretanju cijene ovih jedinica je KranShares Global Carbon ETF (ticker: KRBN) ili KraneShares European Carbon Allowance ETF (KEUA), a oni su uvršteni na NYSE. Sami ETF-ovi prate IHS Markit's Global Carbon Indeks, koji nudi široku pokrivenost nekih od najtrgovanijih svjetskih emisijskih jedinica, odnosno njihovih futures ugovora. KRBN ETF postoji tek godinu dana te je do sada privukao popriličnu zainteresiranost investitora s obzirom na to da je neto imovina fonda dosegla gotovo milijardu dolara. Budući da je cijena emisijskih jedinica snažno rasla u posljednjih godinu dana, ETF je do sada ostvario vrlo visok povrat od skoro 90 posto. Naravno, povijesni rast cijena nije indikacija budućeg, pa tako pojedinac treba biti oprezan pri svakom ulaganju.

Iako smo vidjeli vrlo snažan rast cijena emisijskih jedinica u 2021., viši od 70 posto, mnogi tvrde da će njihova cijena nastaviti rasti kako bi se kompanije okrenule obnovljivim izvorima energije. Točnije, dok god je cijena emitiranja emisija stakleničkih plinova dovoljno visoka, upravo ta visoka cijena mogla bi pogurati kompanije prema dekarbonizaciji. Tome može svjedočiti i uvođenje tzv. Market Stability Reservea (MSR), koji je Europska komisija uvela 2019. godine. Točnije, MSR daje pravo Europskoj komisiji da smanji (odnosno poveća) ponudu emisijskih jedinica. Slijedom navedenog, cijena emisijskih jedinica se u godinu dana od uvođenja gotovo utrostručila, što je dovelo do 8,7 posto manje emisija u 2019. godini, a to je najveći pad od 2009. godine. Iako se takvo ulaganje, odnosno izlaganje cijeni emisijskih jedinica, na prvu može činiti dosta logičnim s obzirom na planove postepenog smanjivanja emisija CO2, svakako treba navesti rizike povezane s ovakvim ulaganjem.

Rizici povezani s ovakvim ulaganjem

Prije svega, tu je cap and trade rizik. Nema jamstva da će sam program cap and trade nastaviti postojati, odnosno postoji mogućnost da se neće pokazati u potpunosti učinkovitim. Uz to postoji vjerojatnost pojave novih tehnologija koje bi mogle umanjiti ili u potpunosti ukloniti potrebu za ovakvim tržišnim sustavom. Nadalje, orijentacija kompanija na obnovljive izvore energije mogla bi dovesti do smanjenja potražnje za emisijskim jedinicama, što se može negativno odraziti na njihovu cijenu.

Tu je i regulatorni rizik. Plan smanjenja, odnosno eliminacije neto emisija stakleničkih plinova čvrsto je vezan za političke odluke država (odnosno EU-a). Samim time javlja se rizik promjene političkih opcija, odnosno pogleda na važnost smanjenja emisija, što bi se moglo negativno odraziti na cijenu emisijskih jedinica. Također, ako regulatori ne provode kazne za one koji prekorače dozvoljena ograničenja, to bi moglo dovesti do smanjenja poticaja za kupovinu emisijskih jedinica, što se također može negativno odraziti na njihovu cijenu.

Treći rizik je taj da dekarbonizacija može završiti u 'drugom planu'. Nastavno na gore navedeno, dekarbonizacija može potencijalno završiti izvan prioriteta i političkih opcija koje ju zagovaraju. Takvo što može se dogoditi u trenucima krize, pa je npr. tržište negativno reagiralo na početku covid krize, odnosno cijena emisijskih jedinica pala je za 38 posto (od početka 2020.). Doduše, cijena se od tada značajno oporavila, kao što je vidljivo i na grafu gore.

Također, kompanije mogu preseliti poslovanje u manje regulatorno zahtjevne zemlje. U slučaju da kupovina emisijskih jedinica postane preskupa za određene kompanije čiji je poslovni model usko povezan s emisijom stakleničkih plinova, one bi mogle odlučiti preseliti svoje poslovanje izvan EU-a, odnosno u zemlje sa znatno manjim (ili nikakvim) regulatornim zahtjevima.

I konačno, MSR može promijeniti opskrbu jedinica na tržištu. Premda Market Stability Reserve (MSR) ima cilj pružiti dugoročno rješenje za tržišnu neravnotežu kao posljedicu rastućeg viška jedinica akumuliranog od 2009. godine, treba uzeti u obzir to da kontrola opskrbe funkcionira na dva načina. MSR je zamišljen kao objektivan mehanizam zasnovan na pravilima, s automatskim prilagođavanjem količine dražbi po unaprijed definiranim uvjetima. Tako se, naprimjer, dozvole do 100 milijuna ubacuju na tržište povećanjem količine dražbi i izvlačenjem rezervi iz pričuve ako višak dopuštenja na tržištu padne ispod 400 milijuna dozvola. Osim toga, ako višak dozvola na tržištu ne padne ispod 400 milijuna, ali ako je više od šest uzastopnih mjeseci cijena dozvola tri puta veća od prosječne cijene u prethodne dvije godine, ubacuje se i pet dozvola po (do maksimalno) 100 milijuna na tržištu povećanjem količine dražbi i izvlačenjem rezervi iz pričuve. Stoga, ako vidimo veliko povećanje cijena dozvola, MSR bi mogao promijeniti ponudu, odnosno spustiti cijenu dozvola, osobito kratkoročno do srednjoročno. Sličan pritisak nedavno je stigao iz Grčke, zemlje koja je zbog nedavnog povećanja cijene emisijskih jedinica tražila intervenciju MSR-a, što je dovelo do kratkoročne korekcije jedinica.