Vladina mini porezna reforma donosi značajne promjene za desetke tisuća hrvatskih paušalnih obrtnika. Dok će oni s najnižim prihodima i dalje zadržati relativno povoljan porezni status, obrtnici sa srednjim i višim prihodima od 2026. godine suočit će se s osjetno većim poreznim i doprinosnim opterećenjem

Prema procjenama Ministarstva financija, cilj novih mjera nije samo povećanje proračunskih prihoda, već i suzbijanje prakse prelaska iz klasičnog radnog odnosa u paušalni obrt radi ostvarivanja poreznih pogodnosti.

Zašto država mijenja pravila?

Obrazlažući reformu, ministar financija istaknuo je snažan rast broja paušalnih obrta posljednjih godina te upozorio na pojavu tzv. prikrivenog nesamostalnog rada.

vezane vijesti

Drugim riječima, dio osoba koje formalno posluju kao obrtnici zapravo radi za jednog naručitelja na način sličan zaposlenju, ali uz znatno niže porezno opterećenje. Upravo zbog toga država odlučuje smanjiti porezne pogodnosti za dio paušalaca, osobito one s većim prihodima.

Što se mijenja?

Promjene zahvaćaju dva ključna elementa poslovanja paušalnih obrtnika:

- povećavaju se iznosi paušalnog poreza na dohodak smanjenjem priznatog poreznog izdatka

- povećavaju se doprinosi rastom osnovica za obračun doprinosa za mirovinsko i zdravstveno osiguranje.

Paušalni obrtnici i dalje će porez i doprinose plaćati prema unaprijed određenim razredima, no ti će razredi od 2026. godine biti drukčije postavljeni.

Manje poreznih razreda, veći porez za dio obrtnika

Dosadašnjih sedam poreznih razreda smanjuje se na šest te ova promjena automatski pogađa obrtnike s najnižim prihodima, do 11.300 eura godišnje, koji se spajaju s idućim razredom.

Zbog toga njihov godišnji porez raste s 203,40 na 275,40 eura, odnosno za 35,4 posto.

Za obrtnike s prihodima između 15.300 i 19.900 eura nema promjena, a od razine prihoda iznad 19.900 eura počinje postupno povećanje porezne obveze.

Prema novim pravilima:

- u razredu od 19.900 do 30.600 eura godišnji porez raste za 16,7 posto

- u razredu od 30.600 do 40.000 eura rast iznosi 83,3 posto

- u razredu od 40.000 do 50.000 eura porez je veći 266,7 posto

- u najvišem razredu, od 50.000 do 60.000 eura prihoda, godišnji porez raste čak 366,7 posto – s dosadašnjih 1080 na 3960 eura.

Takav skok posljedica je smanjenja priznatih poreznih izdataka koji su dosad značajno umanjivali poreznu osnovicu.

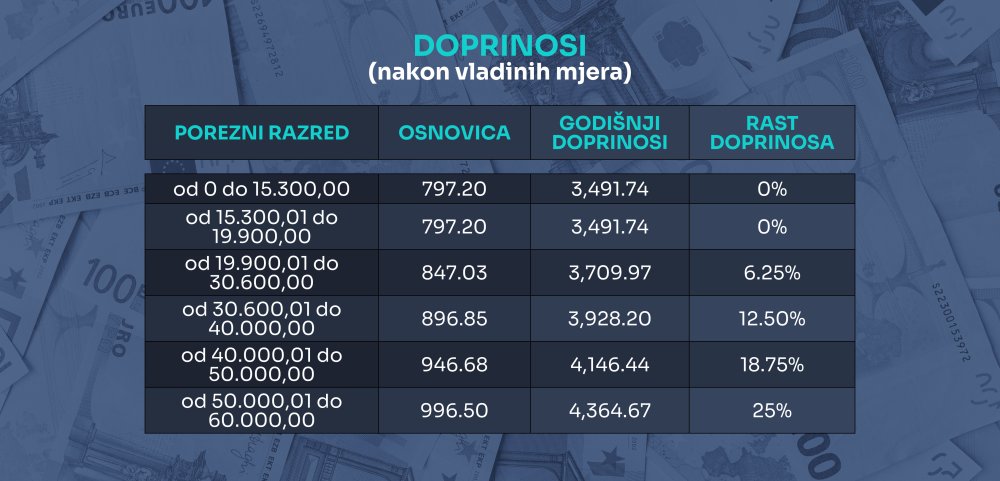

Doprinosi više nisu jednaki za sve

Jednako važna promjena odnosi se na doprinose.

Do sada su svi paušalni obrtnici, bez obzira na visinu prihoda, plaćali doprinose na istu osnovicu od 797,20 eura mjesečno, što je značilo godišnji trošak od 3491,74 eura za mirovinsko i zdravstveno osiguranje.

Od ove godine uvodi se progresivni sustav, stoga osnovica za doprinose raste s prihodima, pa će oni biti veći za obrtnike u višim razredima.

Rast doprinosa kreće se od:

- 6,25 posto u trećem razredu

- 12,5 posto u četvrtom

- 18,75 posto u petom

- 25 posto u najvišem, šestom razredu.

Za obrtnike s prihodima do 19.900 eura doprinosi ostaju nepromijenjeni.

Koliko će najviše pogođeni plaćati?

Najveći teret reforme snosit će obrtnici koji ostvaruju između 50.000 i 60.000 eura godišnjeg prihoda.

Njima će se godišnji porez povećati s 1080 na 3960 eura, a doprinosi će im porasti s 3491 na 4365 eura.

Ukupno će njihova godišnja davanja državi narasti s približno 4572 na 8325 eura, što predstavlja povećanje od oko 82 posto.

Iako se radi o relativno malom dijelu svih paušalnih obrtnika, upravo je ta skupina dosad ostvarivala najveću poreznu prednost u odnosu na druge oblike poslovanja.

Što to znači za budućnost paušalnog obrta?

Država od novih mjera očekuje dodatnih 60 milijuna eura prihoda godišnje te usporavanje trenda prelaska zaposlenih osoba u status paušalnih obrtnika.

Paušalni obrt pritom ne gubi svoju osnovnu prednost – jednostavno poslovanje i nisko administrativno opterećenje. Međutim reforma jasno pokazuje da će taj model ubuduće biti najpovoljniji prvenstveno za obrtnike s nižim prihodima.

Za one koji se približavaju gornjoj granici od 60.000 eura godišnjeg prometa računica se značajno mijenja. Zbog većih poreza i doprinosa mnogi će morati ponovno izračunati što im je isplativije: ostati u sustavu paušalnog oporezivanja, prijeći na vođenje poslovnih knjiga ili organizirati poslovanje osnivanjem trgovačkog društva.

Drugim riječima, paušalni obrt ostaje atraktivna opcija za male poduzetnike, ali više neće biti toliko privlačan za one koji ostvaruju više prihode.