U posljednje vrijeme sve su učestalije špekulacije o prestanku dominacije američkog dolara u globalnim financijama i trgovini. Provjerili smo koliko je stvarno oslabila uloga dolara u svjetskoj ekonomiji, koji su glavni izazivači i što možemo očekivati u bliskoj budućnosti

Većina argumenata u prilog ukidanju dolara kao dominantne valute u globalnoj financijskoj arhitekturi počiva na promijenjenoj strukturi globalnog gospodarstva, posebice na usponu Kine. U posljednjih nekoliko desetljeća udio američkog gospodarstva u globalnom bruto domaćem proizvodu je opao, a porastao je udio Kine i drugih rastućih ekonomija.

U tom razdoblju primjetno je i slabljenje dolara, ali njegova dominacija u svim vidovima korištenja na međunarodnom planu i dalje traje.

vezane vijesti

Geopolitički utjecaj

Najnovije procjene u prilog nestanku dominacije dolara počivaju na geopolitičkim kretanjima. Nakon invazije na Ukrajinu, SAD i saveznici zamrznuli su rezerve koje drži Središnja banka Rusije, što je izazvalo zabrinutost među središnjim bankama.

Analitičari su podijeljeni oko toga hoće li utjecaj aktualnih geopolitičkih previranja između SAD-a i Kine biti pozitivan ili negativan na internacionalizaciju renminbija.

Oni koji predviđaju 'neminovnu' propast dolara ističu sve veću važnost renminbija kao valute za fakturiranje u međunarodnim transakcijama u kontekstu jačanja BRIC-a, skupine rastućih gospodarstava predvođene Kinom.

Jačanje renminbija u međunarodnim plaćanjima

Renminbi je trenutno peta najveća valuta u međunarodnim plaćanjima s 3,7 posto globalnog udjela u rujnu 2023. Kineska valuta ima dobar zamah jer sve više zemalja, uključujući Brazil i Rusiju, prelazi na renminbi u međunarodnim plaćanjima. Međutim i dalje zaostaje za funtom i jenom te je znatno ispod dolara i eura.

Postoje i ekonomski razlozi za jače korištenje lokalnih valuta u međunarodnoj trgovini, osobito kada zemlje intenzivno trguju jedna s drugom. Ekonomski razlozi uključuju smanjenje transakcijskih naknada i tečajni rizik.

Osim toga, zemlje nastoje što više kapitala prikupljati u lokalnim valutama kako bi smanjile neusklađenost imovine i obveza, što je još jedan ekonomski razlog za njihovo korištenje umjesto američkog dolara. Ekonomski i geopolitički čimbenici isprepleteni su u procesu dedolarizacije.

Dolar kao oružje za sankcije

Korištenje američkog dolara kao oružja prilikom uvođenja sankcija pojedinim zemljama odigralo je značajnu ulogu u pokretanju trenda dedolarizacije u smislu porasta alternativne financijske infrastrukture. Sankcioniranim zemljama ograničava se pristup financijskom sustavu koji se temelji na dolarima.

Kao odgovor na to, zemlje podložne sankcijama aktivno traže alternative američkom dolaru kako bi zaobišle sankcije i smanjile svoju ovisnost o financijskoj infrastrukturi kojom dominira SAD. To je dovelo do povećanih napora za korištenje lokalnih valuta, istraživanja digitalnih valuta te jačanja gospodarskih veza sa zemljama koje su manje ovisne o dolaru.

Jačanje dolara na deviznom tržištu

U međunarodnoj valutnoj areni sudbina dolara usko je povezana s relativnom snagom drugih valuta. Za značajnu deprecijaciju dolara valute drugih velikih gospodarstava morale bi jačati.

Međutim realni efektivni tečaj dolara porastao je za gotovo 40 posto od kraja financijske krize 2008. i zadržao se kao krajnje sigurno utočište za ulagače.

Trenutno globalno gospodarsko okruženje ne pokazuje značajne izazivače dolaru. Europa, koja se bori sa svojim problemima, i Kina, u slabijoj cikličkoj i strukturnoj poziciji, nisu u stanju skinuti dolar s trona. Čak ni tržišta u nastajanju, unatoč tome što bilježe više stope gospodarskog rasta, ne predstavljaju mu značajnu prijetnju.

Tržišta kapitala: Stup vrednovanja dolara

Kontinuiran dotok kapitala u američku imovinu ključan je čimbenik u održavanju visoke vrijednosti dolara. Unatoč raspravama o dedolarizaciji, SAD ostaje atraktivna destinacija za ulagače prvenstveno zbog visokih prinosa bez rizika i privlačnosti tehnološkog sektora.

Ovaj stalan priljev kapitala odigrao je ključnu ulogu u podupiranju dolara, suprotstavljajući se silama koje ugrožavaju njegovu vrijednost.

S druge strane kineski renminbi nije uspio ostvariti napredak kao investicijska valuta. Štoviše, u posljednje vrijeme strani ulagači povlače se s kineskog tržišta zbog aktualne nekretninske krize i jačanja državne kontrole nad privatnim sektorom.

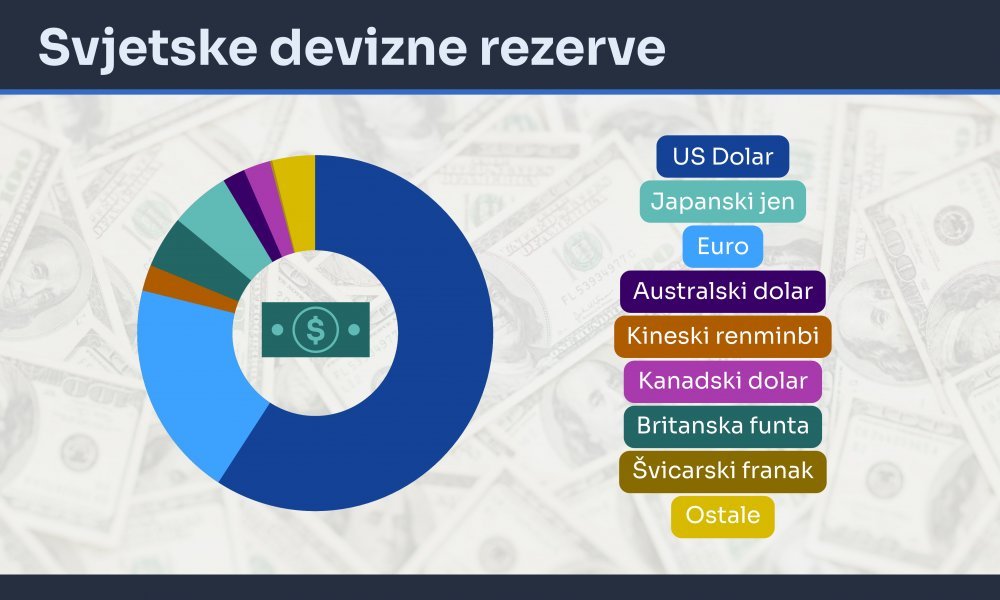

Devizne rezerve

Udio dolara u globalnim deviznim rezervama pao je s vrhunca u ranim 2000-ima od oko 65 posto na ispod 60 posto u drugom kvartalu 2023.

Euro je i dalje druga najveća pričuvna valuta sa stabilnim udjelom od oko 20 posto. Nakon eura, najozbiljniji izazivač dolaru je renminbi. Njegov udio povećao se na više od tri posto od sredine prošlog desetljeća, ali je i dalje znatno ispod udjela drugih 'sekundarnih' rezervnih valuta kao što su funta ili jen.

Kada je kineska valuta uvrštena u košaricu posebnih prava vučenja, očekivanja brze promjene globalne financijske arhitekture bila su velika. Mnogi analitičari dali su prednost renminbiju kao sredstvu za diversifikaciju uglavnom zbog snažne kineske ekonomije i pozitivne razlike u kamatnim stopama u odnosu na dolar.

Međutim porast kamatnih stopa u SAD-u, uz usporavanje kineskog gospodarstva i negativnu razliku kamatnih stopa, usporio je taj proces. Prema istraživanju UBS-a iz 2023., prosječna dugoročna (10-godišnja) ciljna alokacija rezervi u kineskoj valuti pala je s 5,8 na 5,2 posto.

Ako se svijet kretao prema takozvanom multipolarnom valutnom sustavu, tempo te promjene se usporio. Udio dolara u globalnim rezervama mogao bi nastaviti polagano padati, ali to nije kraj njegove dominantne pozicije.

Što bi se trebalo dogoditi da dolar izgubi dominaciju?

Postoji nekoliko čimbenika na koje treba obratiti pažnju u godinama koje dolaze. Jedno od ključnih pitanja je odvajanje valuta zemalja izvoznica nafte od dolara.

Valute zaljevskih zemalja de facto su vezane za dolar, u kojem se uglavnom fakturira njihov izvoz nafte. Prelazak s fakturiranja u dolarima, osobito za izvoz u Kinu i druge azijske zemlje, o kojem se često govorilo, bit će realna pretpostavka tek nakon što se valute Saudijske Arabije, Ujedinjenih Arapskih Emirata, Kuvajta, Katra, Omana i Bahreina odvoje od dolara i upravljaju u odnosu na košaricu valuta.

Dok se to ne dogodi, malo je vjerojatno da će zemlje izvoznice nafte odstupiti od dolara bilo kao valute za fakturiranje, bilo kao sredstva za akumulaciju bogatstva na globalnim tržištima putem središnjih banaka ili državnih fondova.

Rizik američkog duga

Propast rezervne valute može biti uzrokovana unutarnjom krizom. Dominantna uloga valute ne počiva samo na pozitivnim učincima koje stvara njezina široka uporaba u međunarodnim transakcijama, već i na njezinoj sposobnosti da djeluje kao pohrana vrijednosti.

Potražnja za imovinom denominiranom u američkim dolarima – dionicama i obveznicama – i dalje je velika s obzirom na učinak američkog korporativnog sektora i razliku kamatnih stopa u korist dolara. Međutim ovaj bi zahtjev u budućnosti mogao biti smanjen zbog neodržive dinamike javnog duga i domaćih političkih napetosti.

Kina - glavni izazivač

Internacionalizacija renminbija strateški je prioritet za Kinu. Međutim nedostatak konvertibilnosti i dalje je faktor koji sprečava tu valutu da se ravnopravno natječe s dolarom i eurom. Geopolitičke napetosti i rizik od sankcija na neki su način umanjili apetit središnjih banaka za financijskom imovinom denominiranom u renminbiju, ali još uvijek ne postoji konsenzus među njima.

Mnoge središnje banke ostaju u potpunosti predane kineskim obveznicama i, ako se geopolitičke napetosti smanje u budućnosti i renminbi postane konvertibilan, njegova internacionalizacija značajno bi se ubrzala.

Želja za odvajanjem od dolara raste, potaknuta geopolitičkom, gospodarskom i financijskom dinamikom. Do sada je ovaj proces bio spor jer američko gospodarstvo i njegova valuta nadmašuju očekivanja. Dolar jest i ostat će u doglednoj budućnosti glavna pohrana vrijednosti za globalne ulagače, uključujući upravitelje rezervama.

Pokazalo se da postojeće geopolitičke napetosti pogoduju dolaru u potrazi za sigurnim utočištem, a daljnje eskalacije ne ukazuju nužno na neposredno slabljenje njegove dominantne pozicije.