Plaćaju li Hrvati nerealno visoke kamatne stope na kredite i možemo li očekivati da će banke poslušati zahtjev premijera Milanovića i spustiti kamatne stope? Tportal je istražio je kolike su kamatne stope na stambene kredite u Hrvatskoj u odnosu na usporedive zemlje i što treba učiniti da inicijativa Vlade padne na plodno tlo

U završnici mandata Vlada premijera Milanovića oštro je nagazila banke. Osim što je donijela radikalno rješenje problema dužnika u švicarcima, kojim je teret konverzije težak osam milijardi uglavnom prebačen na banke, premijer Milanović najavio je i borbu za niže kamatne stope

'Postavit ćemo pitanje zašto su kamatne stope na višegodišnje aranžmane toliko visoke i više od kamatnih stopa u drugim članicama. Bit ćemo dosadni kao udav dok svakome ne bude jasno zašto mora plaćati 2,5 puta veću stopu nego u Njemačkoj', poručio je Milanović na sjednici Vlade na kojoj je u saborsku proceduru upućeno rješenje za problem dužnika u švicarcima.

Premda su iz izjava političara i ponekih stručnjaka može zaključiti da plaćamo nepravedno visoke kamate u odnosu na druge europske zemlje, činjenice su ponešto drugačije. Prije svega, treba imati na umu razliku između kamatnih stopa u zemljama eurozone i onima izvana u koje spada Hrvatska.

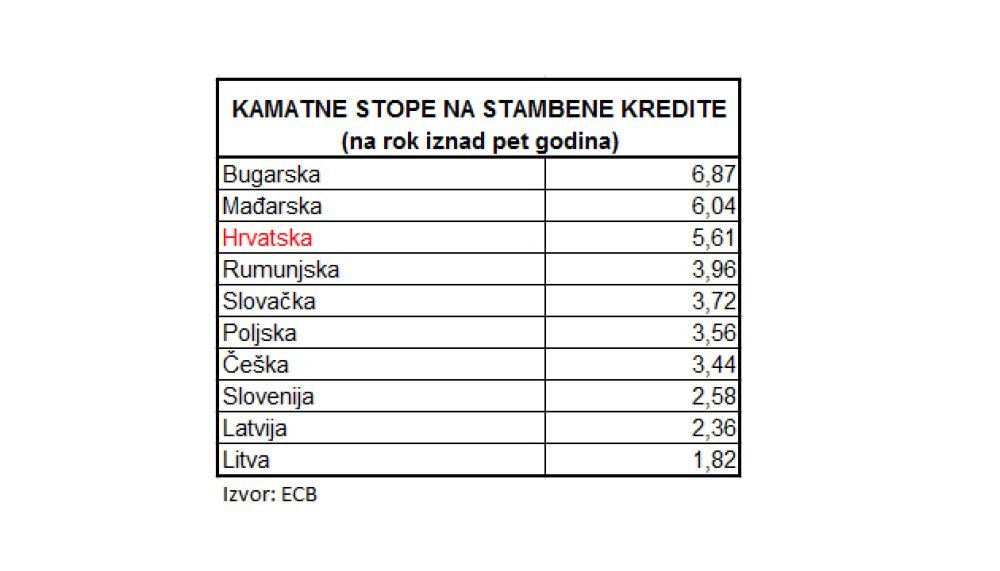

*U tablici smo izdvojili podatke o kamatnim stopama u šest zemalja izvan eurozone i četiri zemlje u sastavu eurozone (Slovačka, Slovenija, Latvija i Litva) s kojima se Hrvatska najčešće uspoređuje

Prema podacima Europske središnje banke (ECB) prosječna kamatna stopa na stambene kredite u euru na rok iznad pet godina u Hrvatskoj iznosi 5,61 posto dok u zemljama eurozone ona iznosi 2,38 posto. Razlika je ogromna, ali nažalost Hrvatska se ne može uspoređivati sa zemljama eurozone jer iza njih stoji zajednička monetarna politika koja kolektivno smanjuje rizike i ekonomski slabijim zemljama omogućuje pristup jeftinijem kapitalu.

Zemlje izvan eurozone dijele sudbinu Hrvatske i njihovi građani u pravilu moraju plaćati više kamatne stope. Međutim, prosperitetne zemlje s višim kreditnim rejtingom poput Češke, Latvije i Poljske imaju osjetno niže kamate od Hrvatske dok su u Bugarskoj i Mađarskoj kamatne stope više nego kod nas.

Problem je to što se status Hrvatske i na ovom području, kao i na mnogim drugima, iz godine u godinu pogoršava. Dok je još prije dvije godine većina usporedivih zemalja imala više kamatne stope na stambene kredite, danas je Hrvatska u vrhu po skupoći kredita.

Formiranje kamatnih stopa izuzetno je složen proces budući da na nj utječu brojne odrednice poput ponude i potražnje za kreditima, cijene izvora sredstava, naknade za pokriće rizika, regulatornih troškova itd. U priči o cijeni kapitala suprotstavljene strane obično uzimaju različite argumente. Kada objašnjavaju zašto su kamate tako visoke, bankari zato najčešće spominju rizik zemlje ističući da je Hrvatska zbog niskog kreditnog rejtinga (razina ispod investicijskog tzv. 'smeće') visoko rizična zemlja pa kamatne stope ne mogu biti niže od onih po kojima se zadužuje država.

Međutim, to je samo djelomično točno jer je isto tako činjenica da je glavna odrednica kamatnih stopa cijena kapitala koja je na povijesno niskim razinama i na domaćem i na inozemnom tržištu.

Stoga možemo zaključiti da prostora za smanjenje kamatnih stopa svakako ima, ali da bi do toga došlo, i Vlada i banke trebaju preuzeti svoj dio odgovornosti.

Vlada svojim potezima treba utjecati na snižavanje kamatnih stope, ali ne kroz verbalni ili administrativni pritisak na banke nego kroz učinkovitiju ekonomsku politiku. I to ponajprije smanjivanjem proračunskog deficita i zaustavljanjem rasta javnog duga čime bi se popravio kreditni rejting i položaj naše zemlje u percepciji međunarodnih ulagača i tržišta kapitala.

I bankari bi trebali smanjiti svoje apetite jer je u posljednje vrijeme uočljivo bildanje kamatnih marži bez pokrića. Tako, primjerice, podaci HNB-a jasno pokazuju da kamate na devizne depozite građana padaju znatno brže nego na kredite s valutnom klauzulom. A kad se tome doda i činjenica da su vanjski izvori sredstava nikad jeftiniji (ključna kamatna stopa Europske središnje banke je oko nule), jasno je da i na bankarskoj strani ima dovoljno prostora za popuštanje.