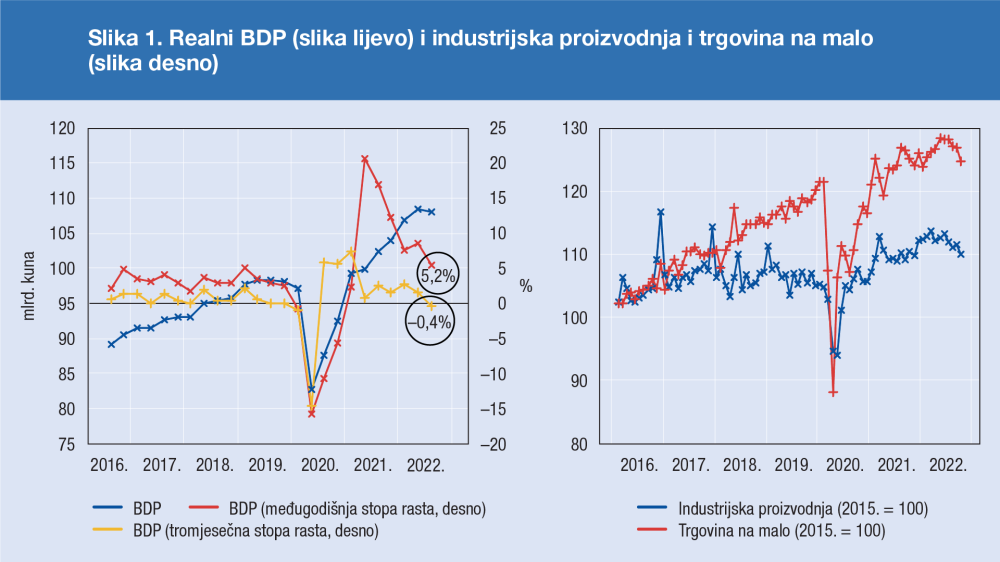

Unatoč vrlo visokim godišnjim stopama rasta u prva tri tromjesečja 2022. (7,8 posto, 8,7 posto i 5,2 posto redom) razina realnog BDP-a – najčešće korištene mjere gospodarske aktivnosti – po posljednjim se podacima smanjuje. Ona je u trećem tromjesečju ove godine bila za 0,4 posto niža od razine BDP-a zabilježene u prethodnom tromjesečju. Ovakva dinamika BDP-a, kao i recentni podaci o industrijskoj proizvodnji i trgovini na malo za listopad, čije sezonski prilagođene razine već neko vrijeme također padaju, intenzivirali su rasprave o mogućem ulasku hrvatskoga gospodarstva u recesiju

Davor Kunovac i Katarina Šimatović iz Hrvatske narodne banke (HNB) u novom su blogu objasnili kriterije na temelju kojih se najčešće utvrđuje početak recesije, a zatim, na temelju metodologije razvijene u HNB-u i i visokofrekventnih pokazatelja raspoloživih do listopada, ocijenili vjerojatnost je li hrvatsko gospodarstvo već ušlo u recesiju.

vezane vijesti

-

![[VIDEO/FOTO] Petrol zatvorio benzinske pumpe na sat vremena, oglasili se novim priopćenjem]()

[VIDEO/FOTO] Petrol zatvorio benzinske pumpe na sat vremena, oglasili se novim priopćenjem

-

![Veliki pregled po bankama: Provjerite koliko dugo vam neće raditi kartice zbog prelaska na euro]()

Veliki pregled po bankama: Provjerite koliko dugo vam neće raditi kartice zbog prelaska na euro

-

![Euro, Zakon o radu, povratne naknade, ovrhe i dobre vijesti za umirovljenike i rodilje: Ovi propisi stupaju na snagu 2023.]()

Euro, Zakon o radu, povratne naknade, ovrhe i dobre vijesti za umirovljenike i rodilje: Ovi propisi stupaju na snagu 2023.

![[VIDEO/FOTO] Petrol zatvorio benzinske pumpe na sat vremena, oglasili se novim priopćenjem](/media/thumbnail/500x300/1884632.jpeg?cropId=0)

Tako podsjećaju da u europodručju i SAD-u odluku o početku recesije donose stručna tijela sastavljena od profesionalnih ekonomista, a ti odbori odluku donose na temelju kretanja brojnih pokazatelja.

Podsjećaju kako se u javnosti često rabi termin 'tehnička recesija', kojim se početak recesije rutinski utvrđuje čim se realni BDP smanji dva uzastopna tromjesečja. No, negativne stope promjene BDP-a u dva uzastopna tromjesečja ne moraju uvijek signalizirati široko rasprostranjen pad ekonomske aktivnosti, što je nužan uvjet za utvrđivanje recesije, ističu autori bloga.

Kao dodatna ograničenja za primjenu BDP-a kao isključivog pokazatelja recesije navode i da se BDP objavljuje razmjerno kasno, a česte su i naknadne revizije. Dodatan problem proizlazi iz činjenice da se pravilo o 'dva uzastopna tromjesečja negativnog rasta' u dijelu javnosti, čak i stručne, često pogrešno interpretira tako da se umjesto na tromjesečne misli na godišnje uzastopne negativne stope promjene realnog BDP-a, napominju Kunovac i Šimatović.

'Kao što je trenutačno vidljivo u Hrvatskoj, godišnja stopa može biti izrazito pozitivna (5,2 posto u trećem tromjesečju), a da istovremeno realna aktivnost mjerena BDP-om u odnosu na prethodno tromjesečje pada (–0,4 posto). Odnosno, unatoč snažnom rastu ekonomske aktivnosti na godišnjoj razini, teško je isključiti mogućnost da hrvatsko gospodarstvo možda tone u recesiju. Kako bismo ocijenili stvarno stanje u kojem se gospodarstvo nalazi, potrebno je stoga promatrati recentnu dinamiku (sezonski prilagođenog) BDP-a, odnosno promjenu tekuće razine u odnosu na onu iz prethodnog tromjesečja', pojašnjavaju autori analize.

Metodologija utvrđivanja ciklusa stanja hrvatske ekonomije u dva koraka

U Hrvatskoj ne postoji odbor ili institucija koja bi na temelju kretanja dostupnih ekonomskih pokazatelja službeno utvrđivala faze poslovnog ciklusa kao što je to u nekim drugim zemljama. Zbog tog je razloga u HNB-u razvijena metodologija koja iz širokog skupa ekonomskih pokazatelja statistički ocjenjuje stanje poslovnog ciklusa hrvatskoga gospodarstva, čime se simulira ishod odluka ekspertnih odbora, poput onog u NBER-u ili CEPR-u.

Pritom se rabe pokazatelji dostupni na mjesečnoj frekvenciji, što za razliku od analize utemeljene isključivo na kretanju BDP-a, koji je dostupan isključivo kao agregat za tromjesečna razdoblja, omogućuje redovitu mjesečnu ocjenu stanja i eventualnog preokreta poslovnog ciklusa.

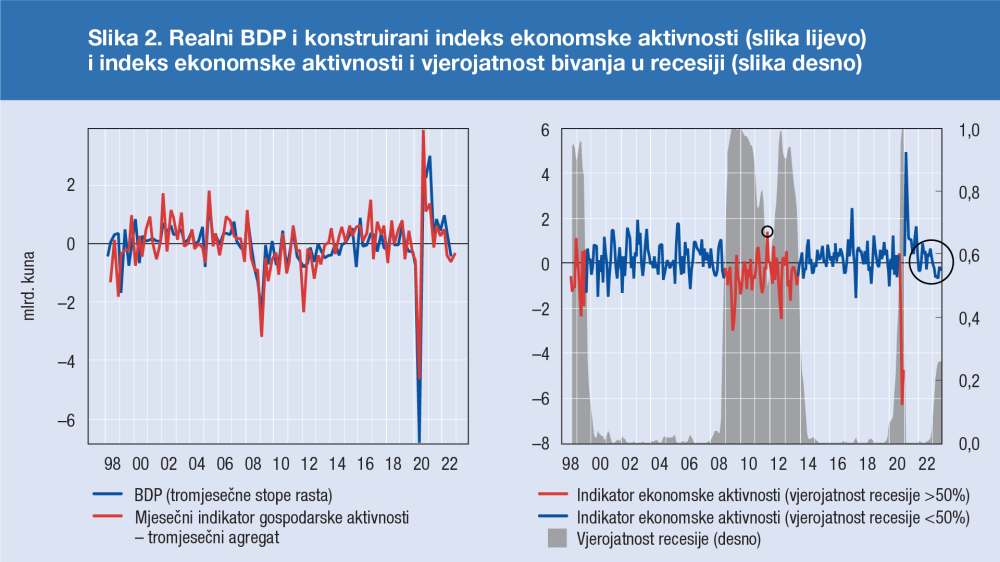

'Metodologija utvrđivanja stanja ciklusa hrvatske ekonomije provodi se u dva koraka – najprije se iz niza dostupnih mjesečnih pokazatelja konstruira mjesečni sintetski indeks ekonomske aktivnosti, iz čijeg se kretanja onda, u drugom koraku, identificiraju razdoblja recesije odnosno ekspanzije, kao i točke preokreta poslovnog ciklusa. Konstruirani mjesečni indeks realne aktivnosti RH temelji se na kretanju niza relevantnih ekonomskih pokazatelja: realne trgovine na malo, industrijske proizvodnje, podataka o fiskalizaciji, indeksa građevinskih radova, broja osiguranika kod HZMO-a, broja nezaposlenih osoba, bruto plaća, izvoza i uvoza robe i usluga, kredita, CROBEX-a i inflacije.

Konstruirani mjesečni indikator prikazan na tromjesečnoj razini vrlo blisko prati kretanje službene serije tromjesečnog rasta realnog BDP-a, što znači da se on zaista može interpretirati kao pokazatelj realne aktivnosti za Hrvatsku. U odnosu na BDP konstruirani indeks ima važnu prednost u kontekstu detektiranja recesije jer su korišteni podaci ažurniji i dostupni na mjesečnoj razini, što omogućuje bržu i češću evaluaciju faze poslovnog ciklusa. U drugom koraku, s pomoću jednostavnoga ekonometrijskog modela (tzv. Markovljeva switching modela), izoliraju se razdoblja prosječnoga pozitivnog rasta od onih obilježenih negativnim rastom indeksa realne aktivnosti. Osim samog razdvajanja razdoblja nepovoljnog i povoljnog kretanja gospodarske aktivnosti, ta metodologija ujedno omogućuje ažurnu procjenu vjerojatnosti da je domaće gospodarstvo u svakom od ta dva moguća stanja. Procijenjena je vjerojatnost 'kontinuirana' mjera stanja gospodarstva, a ona se obično pretvara u 'binarnu' ocjenu (da ili ne) primjenom granice vjerojatnosti recesije od 50 posto', navode Davor Kunovac i Katarina Šimatović.

Recesija s kraja 90-ih i iza globalne financijske krize 2008.

Identificirana razdoblja nepovoljnih kretanja gospodarstva u potpunosti koincidiraju s dvije recesije kroz koje je domaće gospodarstvo prošlo od kraja 90-ih godina, kao i sa snažnim padom gospodarske aktivnosti tijekom pandemije uzrokovane koronavirusom. Podaci pokazuju kako model dobro ocjenjuje početak i kraj obiju recesija – recesije s kraja 90-ih povezane s drugom bankarskom krizom, NATO-vim operacijama na Kosovu te financijskim krizama u Rusiji i Aziji koje su se nadovezale na postojeće probleme u domaćem gospodarstvu, kao i duge i duboke recesije koja je slijedila iza globalne financijske krize iz 2008. godine.

'Osim toga, model na vrijeme signalizira početak i kraj izrazito nepovoljnih gospodarskih kretanja nakon izbijanja pandemije uzrokovane koronavirusom, koja zbog kratkoće trajanja i izrazitog intenziteta ne odgovara sasvim karakteristikama uobičajenih recesija gospodarstava. Sve to potvrđuje da primijenjeni sustav na temelju niza mjesečnih ekonomskih indikatora može na vrijeme i s prilično velikom preciznošću ocijeniti ulazak domaćega gospodarstva u stanje recesije. Pritom povećanje vjerojatnosti bivanja konstruiranog indeksa u nepovoljnom stanju pokazuje kako je kretanje širokog skupa ekonomskih indikatora tijekom relativno dugog razdoblja – nepovoljno, što se može interpretirati izglednim približavanjem recesije', navode Davor Kunovac i Katarina Šimatović.

Smanjenje razine gospodarske aktivnosti u trećem tromjesečju ove godine i nepovoljne prognoze za sljedeću godinu aktualizirali su pitanje ulazi li Hrvatska u novu recesiju. Početkom 2022. svjetsko gospodarstvo obilježila je geopolitička neizvjesnost zbog rata u Ukrajini. Rat je intenzivirao već postojeće probleme u lancima opskrbe koji su se pojavili kao posljedica pandemije, dodatno je ubrzao rast cijene energenata te naposljetku negativno utjecao na ionako povišenu inflaciju.

'Gospodarstvo je već neko vrijeme na granici između recesijske i ekspanzijske faze'

'Sve se to, uz učinke izrazito brzog i snažnog pooštravanja monetarne politike, već sada nepovoljno odražava na gospodarsku aktivnost, uz vrlo pesimistična očekivanja prognostičara za sljedeću godinu. Neki glavni pokazatelji domaće ekonomske aktivnosti, primjerice realni BDP, trgovina na malo i industrijska proizvodnja, upućuju na snažno usporavanje gospodarskog rasta ili čak pad gospodarske aktivnosti u Hrvatskoj, ali i većem broju zemalja u Europi i svijetu. Na nepovoljna je kretanja reagirao i najnoviji pokazatelj vjerojatnosti recesijskog stanja domaćega gospodarstva procijenjen na temelju makroekonomskih pokazatelja za listopad ove godine. Vjerojatnost recesijskog stanja tako posljednjih mjeseci raste i trenutačno iznosi nešto više od 25 posto. To nije dovoljno za utvrđivanje ulaska gospodarstva u fazu recesije, ali svakako nalaže pažljivo praćenje kretanja u idućim mjesecima.

Zanimljivo je primijetiti i kako je sadašnja epizoda prva u promatranom razdoblju dužem od dvadeset godina u kojoj je konstruirani mjesečni pokazatelj gospodarske aktivnosti razmjerno dugo negativan (čak sedam mjeseci zaredom, a da vjerojatnost recesije nije premašila 50 posto. Takvo, relativno neuobičajeno kretanje gospodarske aktivnosti pokazuje da je gospodarstvo već neko vrijeme na granici između recesijske i ekspanzijske faze. U prošlim bi epizodama nepovoljnih kretanja, primjerice tijekom pandemije ili globalne financijske krize, procijenjeni pokazatelj ekonomske aktivnosti mnogo brže i snažnije potonuo u negativan teritorij. Ovakva dinamika indeksa, uz nastavak sličnih kretanja i u sljedećim mjesecima, zasad upućuje na to da će se vjerojatnost ulaska u fazu relativno plitke recesije domaćega gospodarstva dodatno povećati. No, za konačnu odluku o eventualnom početku recesije, kao i o njezinu karakteru (plitka/duboka, kratkotrajna/dugotrajna), valja pričekati službenu makroekonomsku statistiku u sljedećim mjesecima', zaključuje se u HNB-ovoj analizi..