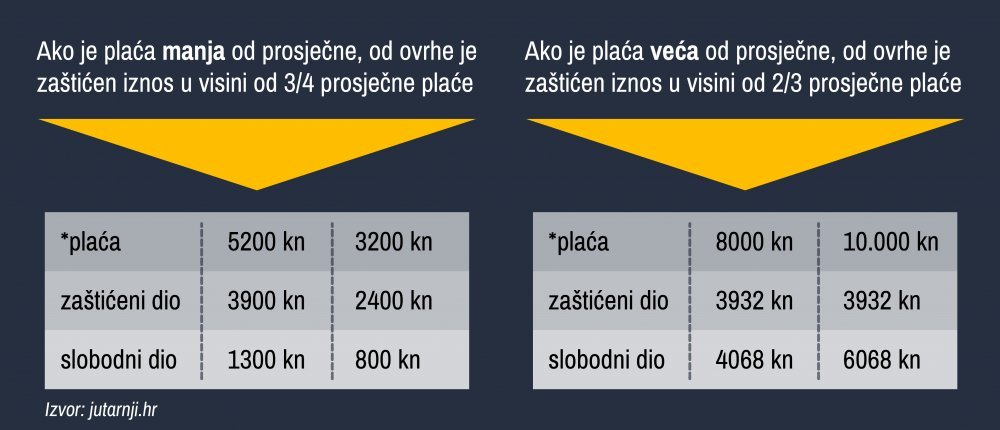

Da su prošle godine vrijedila ovogodišnja pravila, banke tvrde da gotovo svaki treći klijent koji je zatražio stambeni kredit ne bi mogao zadovoljiti kriterije. Iz toga proizlazi da bi izmjena Ovršnog zakona, kojom se umjesto dvije trećine od ovrhe moraju zaštititi tri četvrtine plaće, mogla znatno utjecati na ovogodišnje odobravanje stambenih kredita, piše Jutarnji list

Iznosi kredita koje sada mogu dobiti oni s plaćom manjom od prosječne, odnosno ispod šest tisuća kuna, znatno su manji. U Erste banci navode i kako to izgleda na konkretnom primjeru.

Ako supružnici s plaćama od oko šest tisuća kuna, odnosno s kućnim budžetom od oko 12.000 kuna žele uzeti kredit na rok od 15 godina, maksimalni je iznos koji sada mogu podići oko 500.000 kuna, dok je prije to bilo 900.000 kuna. Mjesečna rata kredita u tom hipotetskom slučaju sada može iznositi najviše 3669 kuna, a prije je mogla dosegnuti i 6605 kuna, navodi Jutarnji list.

vezane vijesti

U eurima, pak, to znači da umjesto kredita od 120 tisuća i anuitet od 890 eura sada maksimalni kredit može iznositi 66.670 eura, uz mjesečnu otplatu od 494 eura. Pretpostavka za realizaciju takvih iznosa je da klijenti nemaju drugih kredita ili zaduženja koji opterećuju njihovu kreditnu sposobnost, primjerice putem minusa po tekućem ili zaduženja po kreditnim karticama.

U slučaju da klijenti žele veći stambeni prostor od onog koji im dopušta njihova plaća, u bankama ne isključuju mogućnost da će mnogi posezati za skupljim gotovinskim kreditom kako bi nadoknadili razliku. Kako su se građani počeli žaliti HNB-u da ih banke odbijaju zbog procjene niže kreditne sposobnosti, iz centralne banke poručili su da je odluka o tome je li klijent kreditno sposoban ili nije isključivo na banci te da je ona dužna voditi računa o tome da novim zaduženjem klijent ne dođe u stanje prezaduženosti.

No pritom se ističe kako je banka “uvijek u mogućnosti na temelju individualne procjene odlučiti da - premda uz novo zaduženje klijentu za životne troškove ostaje manje od iznosa zaštićenog Ovršnim zakonom - potrošač ipak neće doći u stanje prezaduženosti te mu stoga kredit može biti odobren”.

Što o tome kažu banke? Na izjavu HNB-a da, ako tako procijene, banke mogu odobravati i veće iznose od onog koji nalaže zakon, bankari neslužbeno iznose kako to ipak nije izgledno. Jer ne žele kršiti propise kako se ne bi našli u situaciji da ih klijent koji ne može vraćati kredit optuži da su mu odobrili veći iznos od onog koji može podnijeti. U

Addiko i Raiffeisen banci podsjećaju da se u slučaju navedenog propisa radi o prijenosu direktive EU iz 2014. godine koja se odnosi na stambene kredite, a cilj joj je veća zaštita potrošača, piše Jutarnji list.