Kraj godine pravi je trenutak za uplatu dobrovoljne mirovinske štednje. Ako se odlučite na taj potez i uplatite minimalno pet tisuća kuna, osigurat ćete si bonus od 750 kuna. Što još trebate znati o trećem mirovinskom stupu, pročitajte u tportalovu vodiču

Treći stup ili dobrovoljna mirovinska štednja namijenjena je svima koji žele dugoročnim ulaganjem poboljšati svoja mirovinska primanja. Štedjeti možete u jednom ili više mirovinskih fondova, pri čemu samostalno određujete visinu i dinamiku uplate sredstava.

U Hrvatskoj trenutno djeluje osam otvorenih i 20 zatvorenih mirovinskih fondova, a kojima upravljaju četiri ovlaštena društva. Otvoreni fondovi namijenjeni su svim građanima, a zatvoreni zaposlenicima pojedinih kompanija ili udruga.

vezane vijesti

-

![Spremate se u mirovinu, a ne znate odakle krenuti? Ovo su svi koraci koje morate poduzeti prije jedne od najvažnijih odluka u životu]()

Spremate se u mirovinu, a ne znate odakle krenuti? Ovo su svi koraci koje morate poduzeti prije jedne od najvažnijih odluka u životu

-

![Od 1. siječnja novi model mirovina, iz HZMO-a pojašnjavaju tko ima pravo na dodatak]()

Od 1. siječnja novi model mirovina, iz HZMO-a pojašnjavaju tko ima pravo na dodatak

-

![Sve što vas je zanimalo, a niste se usudili pitati o nasljeđivanju mirovine: Na što imate pravo i u kojim uvjetima do novca?]()

Sve što vas je zanimalo, a niste se usudili pitati o nasljeđivanju mirovine: Na što imate pravo i u kojim uvjetima do novca?

Odabir fonda

Mirovinska društva ulažu uplaćene doprinose članova u svrhu ostvarivanja prinosa i povećanja vrijednosti imovine fonda kako bi se svakom članu omogućila isplata što veće mirovine u budućnosti.

Da biste izabrali odgovarajuće mirovinsko društvo i fond, potrebno je usporediti njihovo dosadašnje poslovanje i politike ulaganja. Informacije o politici ulaganja, strukturi portfelja i dosadašnjim prinosima možete pronaći ovdje, a ako ne možete sami donijeti odluku o tome, posvjetujte se s financijskim stručnjakom.

Državni poticaj

Štednjom u trećem stupu ostvarujete pravo na državni poticaj koji se isplaćuje svake godine. Državna poticajna sredstva iznose 15 posto od ukupno uplaćenog doprinosa do uloga od 5000 kuna godišnje. Uplatom navedenog iznosa ostvarujete maksimalni iznos potpore od 750 kuna godišnje.

Pravo na poticaj ostvarujete samo ako svake godine uplatite planirani iznos. Važno je naglasiti da u slučaju prestanka uplaćivanja ne gubite druga prava. Postojeća sredstva, uključujući ostvarene poticaje, i dalje ostvaruju prinose do trenutka aktiviranja mirovine. Sva uplaćena sredstva su neotuđiva i u cijelosti nasljedna.

Planiranje štednje

Okvirni iznos ušteđevine možete isplanirati koristeći mirovinski kalkulator. Prilikom izračuna treba uzeti u obzir uplate, broj godina štednje, prosječne prinose fonda i državne poticaje.

Prema informativnom izračunu Hanfe, kada biste uplaćivali 417 kuna mjesečno (5000 kuna godišnje) idućih 20 godina, brojke bi izgledale ovako:

- 13.284 eura je ukupan iznos koji ćete uplatiti tijekom 20 godina

- 9256 eura iznosi pretpostavljeni prinos fonda od 4,94 posto

- 3397 eura iznosi naknada za upravljanje tijekom 20 godina

- 526 eura iznosi izlazna naknada (u trenutku dobivanja novca)

- 2000 eura iznose državna poticajna sredstva

- 20.626 eura je ukupan iznos koji ćete uštedjeti za mirovinu.

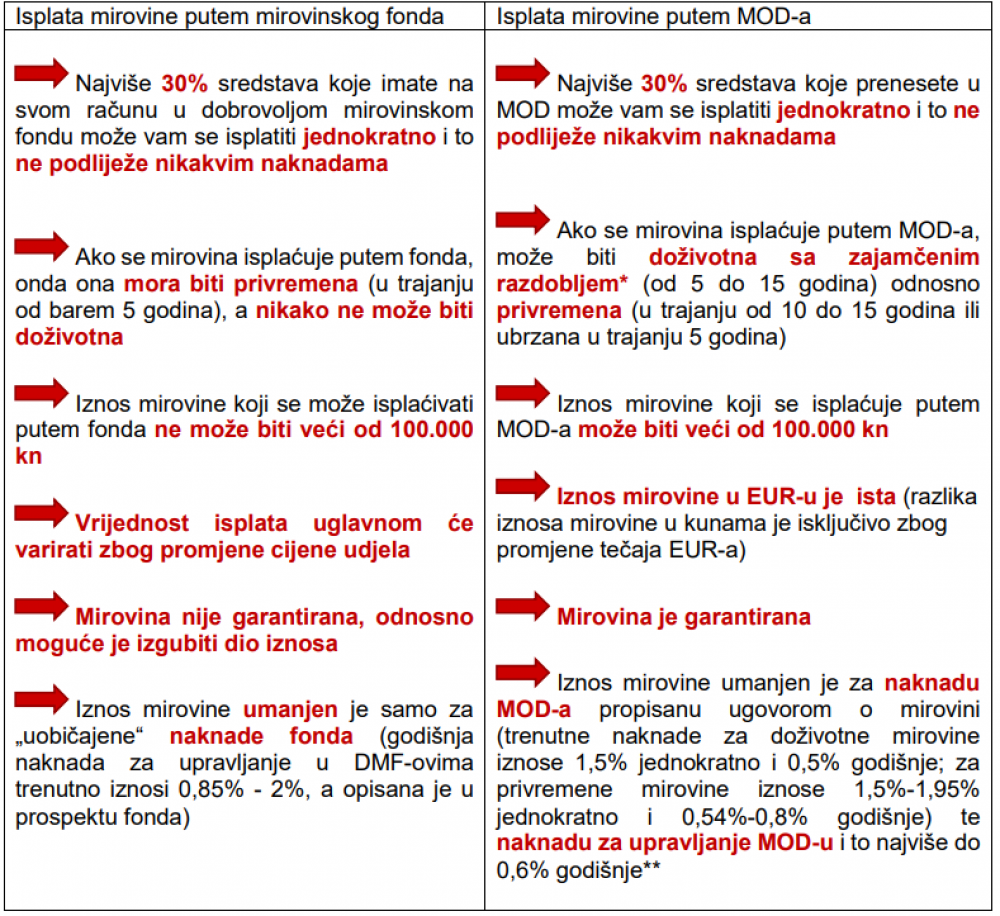

Odabir modela isplate

Nakon sjecanja zakonskih uvjeta i donošenja odluke o mirovini trebate izabrati model isplate. Mirovinu možete primati putem mirovinskog fonda, mirovinskog osiguravajućeg društva ili društva za životno osiguranje.

Ovisno o odabranom modelu, postoje različite kombinacije isplate. Možete se odlučiti za doživotnu ili privremenu isplatu mirovine, a prema nasljednom pravu, možete izabrati mirovinu bez nasljednika ili s nasljednikom, uz zajamčeno razdoblje isplate. Također, možete iskoristiti mogućnost jednokratne isplate do 30 posto ušteđenog iznosa.

Za razliku od mirovinskog društva koje ima mogućnost isplate samo privremene mirovine, s mirovinskim osiguravajućim društvom možete ugovoriti i doživotnu mirovinu. Pritom je važno napomenuti da pravo na isplatu privremene mirovine stječete najranije s navršenih 55 godina života, a pravo na isplatu doživotne mirovine stječete najranije s navršenih 60 godina života.

Prije donošenja odluke potrebno je usporediti modele i kombinacije isplate različitih ponuditelja. Uzimajući kao polaznu točku ušteđeni iznos, pomoću kalkulatora osiguravajućih društava (Hrvatsko mirovinsko osiguravajuće društvo; Raiffeisen mirovinsko osiguravajuće društvo) možete izračunati visinu mirovine i odabrati najpovoljniji model prema svojim potrebama.