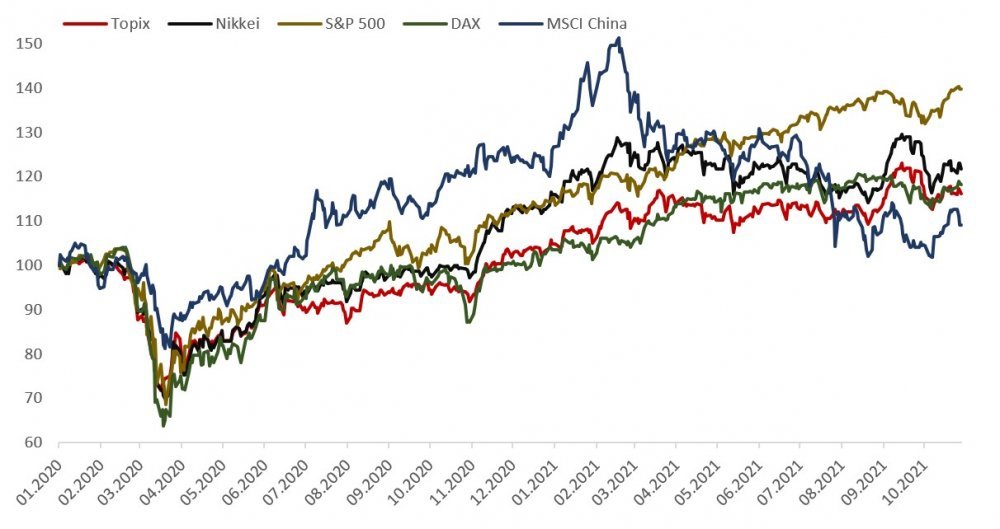

Dok su dionička tržišta s obje strane Atlantika divljala nakon snažnog i brzog oporavka gospodarstva, potencirana priljevima likvidnosti u financijski sektor zbog izrazito ekspanzivnih fiskalnih i monetarnih politika, azijska su tržišta rastom ostala u zaostatku. Razloga je mnogo, no pitanje je predstavljaju li priliku ako se pretpostavi da će sustići ostale razvijene regije

Kinesko tržište trenutno prolazi kroz korekciju ponajprije uzrokovanu regulatornim pritiscima na najveće kompanije, a zatim i novom krizom neisplate korporativnih dugova (Evergrande), stoga predstavlja prilično sklizak teren.

S druge strane japansko tržište, koje je također kaskalo u rastu, ima puno jasniju i pozitivniju budućnost.

vezane vijesti

Lošija izvedba dosad

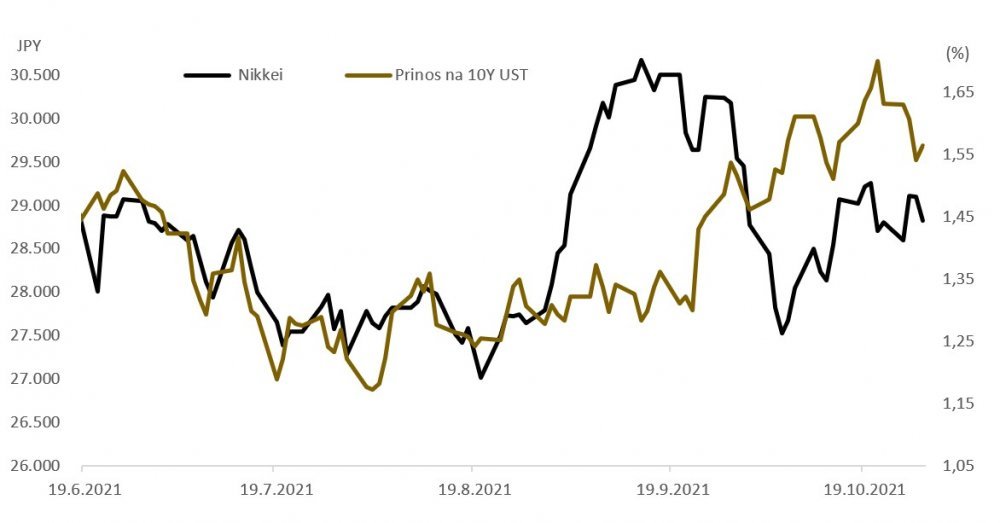

Razlozi dosadašnje lošije izvedbe Japana prvenstveno su vezani uz koronakrizu. Loša pandemijska situacija s eksponencijalnim izbijanjem slučajeva zaraze tijekom ljeta 2021. godine, dok su se ostale ekonomije svijeta otvarale i oporavljale, pripisivala se donedavnom premijeru Sugi, kojem se zamjerao način provedba mjera i nedostatak fiskalnih stimulansa.

Zbog oslabljene podrške javnosti Suga je odustao od ponovne kandidature za predsjednika svoje stranke na izborima u listopadu, nakon čega su živnuli japanski indeksi Topix i Nikkei.

Usprkos pozitivnim vijestima, indeksi nisu uspjeli izdržati pritisak lagane globalne korekcije ovog mjeseca te su se vratili na razine s početka rujna.

Nadolazeći fiskalni paket i poboljšana situacija s covidom

Na primjeru Amerike i Europske unije vidjeli smo kakav utjecaj državni stimulansi i vijesti o njima imaju na financijska tržišta, a prema očekivanjima analitičara vodećih svjetskih banaka, od novog premijera Japana očekuje se paket u iznosu od 30 trilijuna juana (272 milijarde USD), koji će pogurati tržišta.

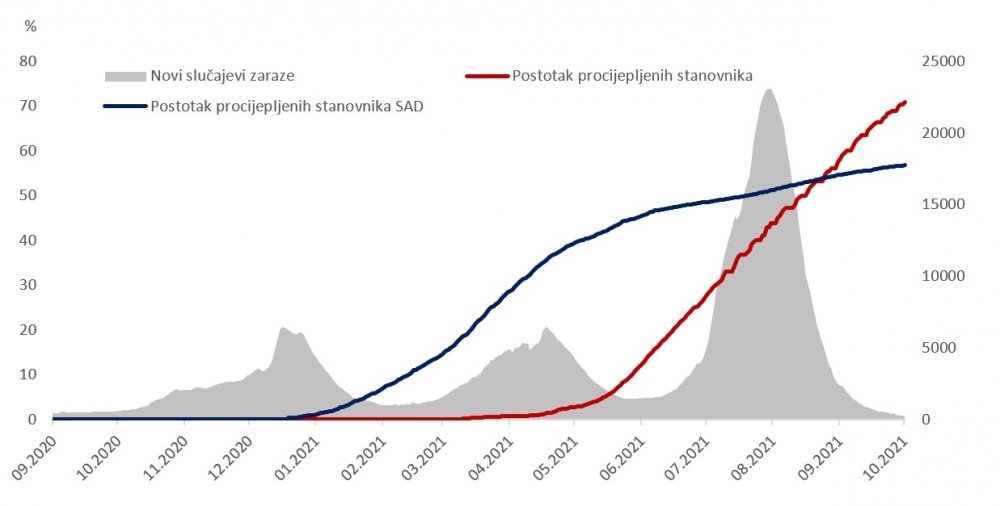

Nakon kašnjenja u distribuciji cjepiva Japan je u vrlo kratkom roku cijepio preko 70 posto stanovništva te brzim tempom cijepljenja prestigao SAD, čime se smanjio rizik od ponovnog jakog porasta broja zaraženih i novog zatvaranja ekonomije. Izvanredno stanje ukinuto je 30. rujna, a mjere za cijepljene počele su se ublažavati.

Pogodni izgledi zarada kompanija i atraktivne valuacije

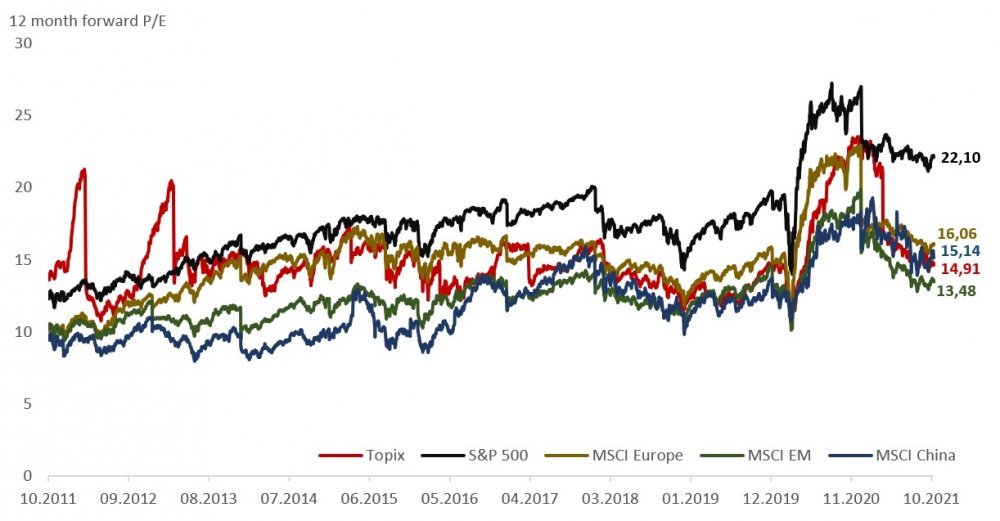

Vjetar u leđa japanskim indeksima daju i snažni rezultati kompanija, a koji su premašili sva očekivanja. Približno 740 kompanija (40 posto) najavilo je povećanje isplate dividendi za ovu godinu, dio kompanija povećao je i očekivanja budućih isplata dividendi u objavama rezultata za drugi kvartal 2021. godine dok su relativne valuacije kompanija povoljnije u odnosu na američko tržište.

Dodatni katalizatori rasta

Neki od dodatnih tehničkih razloga za investiranje u japanska tržišta su i izraženi sezonalni obrazac kretanja indeksa s tendencijom rasta prema kraju godine te podinvestiranost stranih investitora iako je priljev pojačan zadnjih nekoliko tjedana.

Tu je i povijesno pozitivna korelacija rasta dioničkih indeksa s porastom kamatnih stopa u SAD-u, za što postoji sve veća vjerojatnost s obzirom na nedavnu najavu FED-a o početku postepenog smanjenja količine otkupa obveznica već od sljedećeg sastanka u studenom te najavljen završetak cijelog programa otkupa do polovice sljedeće godine.

100. premijer i parlamentarni izbori

Sve u svemu, postoji stabilna podloga za snažan rast i u sljedećoj godini, no u obzir svakako treba uzeti jak utjecaj političkih promjena na tržištu. LDP (Liberalna demokratska stranka) vodeća je stranka u Japanu i na vlasti je skoro neprekinuto od 1955. godine. Izbore za predsjednika stranke održali su 29. rujna, a novoizabrani predsjednik Fumio Kishida postao je 100. premijer Japana, zamijenivši Sugu na toj poziciji 4. listopada ove godine. Neoliberalni Kishida velik je zagovornik većih stimulansa i akomodacijske monetarne politike.

Najava novih stimulansa i odustajanje Suge od ponovne kandidature već su povećali rast japanskih dioničkih indeksa, no daljnji utjecaj politike ostaje upitan. Izbori za donji dom parlamenta također se održavaju ove godine te se očekuju do sredine studenog, najkasnije do 28. studenoga. Nedvojbeno je da će LDP nastaviti tradiciju dugu preko 65 godina i ostati na vlasti, a broj osvojenih mjesta LDP-a mogao bi imati dodatan utjecaj na kretanje tržišta, jer je povijesno veći broj osvojenih mjesta bio povod za rast dioničkih indeksa. S manje popularnim Kishidom na čelu to će biti teže osigurati.

![Slučajevi u kojima su dionički indeksi u Japanu porasli nakon izbora za donji dom, u kojem je LPD osvojio cca 60% mjesta: 2005., 2012., 2014. i 2017. godina [TOPIX povrati (%)]; izvor: Goldman Sachs](/media/thumbnail/w1000/1568073.jpeg)

Rizici

Potencijal za rastom japanskih indeksa dolazi prvenstveno od svih spomenutih unutarnjih faktora dok će vanjski čimbenici, poput prelijevanja nesigurnosti s kineskih tržišta ili pojave novih sojeva koronavirusa, predstavljati glavni rizik za očekivani rast.

Dodatne rizike predstavljaju eventualni pad kamatnih stopa, generalni sentiment averzije prema riziku investitora na tržištu uslijed primjerice jačanja inflacijskih pritisaka te sporiji rast gospodarstva Japana i tempo oporavka od očekivanog.

Ovaj blog pripremljen je u informativne svrhe na temelju podataka dostupnih i poznatih INTERCAPITAL ASSET MANAGEMENTU d.o.o. u trenutku njegove izrade i objave i kao takav podložan je promjenama. Cjelovit, točan i istinit opis UCITS fondova koji se spominju u ovom blogu, propisanih obveza i povezanih rizika možete pronaći na web stranici www.icam.hr/hr/fondovi, na kojoj su dostupni i Prospekt i Ključne informacije za ulagače svakog fonda na hrvatskom jeziku. Iznesene informacije, mišljenja, analize, zaključci, prognoze i projekcije isključivo su u informativne svrhe i ne predstavljaju investicijski savjet ili preporuku glede kupnje, držanja ili prodaje financijskih instrumenata, niti ponudu ili poziv na davanje ponude. Iznesene analize temelje se na javno dostupnim informacijama, koje INTERCAPITAL ASSET MANAGEMENT d.o.o. smatra pouzdanima, ali za čiju potpunost i točnost ne preuzima nikakvu odgovornost, kao ni odgovornost ni obvezu davati informacije o promjenama u iznesenim mišljenjima ili informacijama. Rizici povezani s ulaganjem u financijske, novčane ili investicijske instrumente koji su predmet analize nisu u cijelosti objašnjeni. Investitori trebaju donijeti vlastitu odluku o eventualnom ulaganju bez oslanjanja na u blogu iznesene stavove.