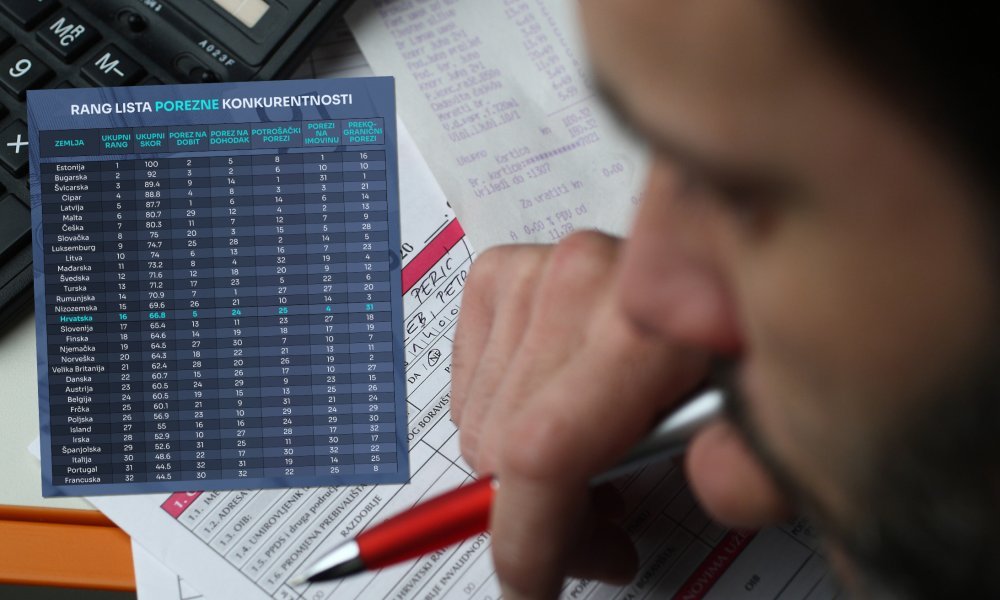

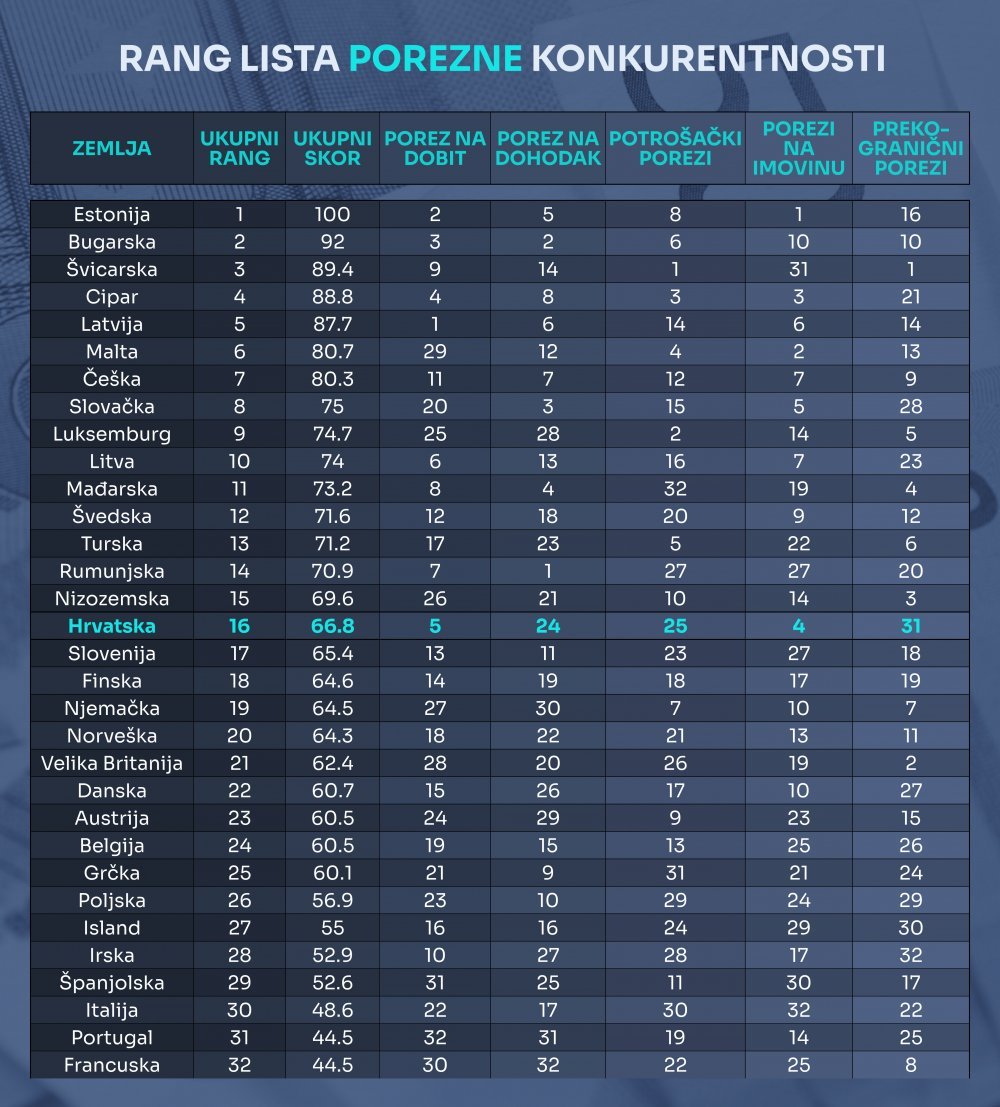

Estonija ima najkonkurentniji porezni sustav u Europi dok je Francuska najslabije plasirana, pokazuje istraživanje European Tax Policy Scorecard. U rangiranju poreznih sustava Hrvatska se našla u zlatnoj sredini s vrlo konkurentnim korporativnim i imovinskim porezima, ali s velikim manama što se tiče poreza na dohodak, potrošačkih poreza i prekograničnog oporezivanja

Konkurentnost poreznih propisa neke zemlje jedan je od odlučujućih čimbenika njezine gospodarske uspješnosti.

Dobro strukturirani porezni propisi, kojih se porezni obveznici lako pridržavaju, mogu promicati gospodarski razvoj i istovremeno prikupljati dovoljno proračunskih prihoda za vladine prioritete. Nasuprot tome, loše strukturirani porezni sustavi mogu biti skupi, iskriviti donošenje ekonomskih odluka i naštetiti gospodarstvu. Raznolikost pristupa oporezivanju među europskim zemljama stvara potrebu da se različiti porezni sustavi međusobno usporede. U tu svrhu američki istraživački think tank Tax Fundation razvio je rang listu s relativnom usporedbom poreznih sustava europskih zemalja (European Tax Policy Scorecard).

vezane vijesti

Porezna rang lista mjeri konkurentnost i neutralnost

European Tax Policy Scorecard (ETPS) nastoji izmjeriti u kojoj se mjeri porezni sustav zemlje pridržava dva važna aspekta porezne politike: konkurentnosti i neutralnosti.

Konkurentni porezni propis je onaj koji održava niske granične porezne stope. U današnjem globaliziranom svijetu kapital je vrlo mobilan, a tvrtke mogu usmjeriti svoja ulaganja ovisno o poreznim pogodnostima.

To znači da će tražiti zemlje s nižim poreznim stopama na ulaganja kako bi maksimizirale svoju stopu povrata nakon oporezivanja. Ako je porezna stopa neke zemlje previsoka, to će potaknuti ulaganja drugdje, što će dovesti do sporijeg gospodarskog rasta. Osim toga, visoke granične porezne stope mogu spriječiti domaća ulaganja i dovesti do izbjegavanja plaćanja poreza.

Prema istraživanju OECD-a, porezi na dobit su najštetniji za gospodarski rast, a manje utječu porezi na dohodak i oni na potrošnju. Najmanji utjecaj na rast imaju porezi na nekretnine.

Kada je riječ o poreznoj neutralnosti, najbolji su oni porezni propisi koji nastoje prikupiti najviše prihoda uz najmanje negativnih gospodarskih učinaka. To znači da ne daju prednost potrošnji u odnosu na štednju, kao što to čine porezi na ulaganja i bogatstvo. To također znači što manje poreznih olakšica za određene aktivnosti koje obavljaju tvrtke ili pojedinci.

Kako bi izmjerio koliko je porezni sustav neke zemlje neutralan i konkurentan, ETPS promatra 39 varijabli porezne politike. Ove varijable mjere ne samo razinu poreznih stopa, već i način na koji su oni strukturirani.

ETPS razmatra poreze na dobit u zemlji, poreze na dohodak građana, na potrošnju, na imovinu te tretman prihoda i dobiti ostvarenih u inozemstvu.

Hrvatska u 'zlatnoj sredini'

Hrvatska se smjestila u sredini ljestvice, na 12. mjestu od 34 analizirane europske zemlje. Najbolje je ocijenjena u korporativnom oporezivanju i porezima na imovinu. Porez na dobit od 18 posto za velike poduzetnike i 10 posto za male niži je nego u većini drugih europskih zemalja.

Ističemo se i po niskim porezima na imovinu. Za razliku od većine europskih zemalja, Hrvatska ne oporezuje nekretnine, osim kuća za odmor, niti financijsku imovinu. Prema podacima Eurostata, udjel imovinskih poreza u ukupnim porezima u Europskoj uniji iznosi 5,2 posto, a u Hrvatskoj samo 2,5 posto.

S druge strane, Hrvatska je nisko rangirana u prekograničnim porezima zbog slučajeva dvostrukog oporezivanja i nedostatka poreznih olakšica. Također, slabo stojimo u potrošačkim porezima zbog visoke stope PDV-a i širokog dijapazona izuzetaka i sniženih stopa.

Hrvatski porezni sustav je slabo ocijenjen i u segmentu poreza na dohodak zbog visokog poreznog opterećenja srednjih i visokih dohodaka.

Najbliže Hrvatskoj po poreznoj konkurentnosti su Nizozemska i Slovenija. Zabrinjava to što je većina tranzicijskih zemalja bolje plasirana, pri čemu posebno odskaču Estonija i Bugarska.

Estonija najkonkurentnija

Na vrhu rang liste nalazi se Estonija s odličnim rezultatima u tri od pet komponenti poreznog sustava. Rangirana je kao druga u kvaliteti poreza na dobit sa stopom od 20 posto, a ona se primjenjuje samo na raspodijeljenu dobit. Ova zemlja ima najblaži porez na imovinu koji zahvaća samo vrijednost zemljišta, a ne i vrijednost nekretnine ili kapitala.

Ističe se i po jedinstvenoj stopi poreza na dohodak od 20 posto, što ne uključuje dohodak od dividendi. Konačno, ima teritorijalni porezni sustav koji u potpunosti izuzima oporezivanje inozemne dobiti koju zarade domaće korporacije, uz nekoliko ograničenja.

Drugo mjesto osvojila je Bugarska zahvaljujući prvenstveno niskim porezima na dohodak i dobit. Ova zemlja ima paušalni porez na osobni dohodak od 10 posto i porez na dobit s niskom stopom od 10 posto i mogućnošću poreznih olakšica na kapitalna ulaganja. Bugarska je visoko konkurentna i u potrošačkim porezima. U primjeni je široki PDV po stopi od 20 posto te pokriva 96 posto krajnje potrošnje.

Trećeplasirana je Švicarska s relativno niskom stopom poreza na dobit od 19,7 posto, niskim širokim porezom na potrošnju i porezom na dohodak pojedinaca koji djelomično izuzima kapitalnu dobit od oporezivanja.

Francuska i Portugal na začelju

S druge strane, Francuska ima najslabiji porezni sustav zbog svojih višestrukih distorzivnih poreza na imovinu s odvojenim nametima na nekretnine, bankovnu imovinu i financijske transakcije.

Francusko porezno opterećenje rada od 47 posto za prosječnog radnika među najvišima je od promatranih zemalja. Osim toga, porez na dohodak je strmo progresivan, što uzrokuje negativne učinke na tržištu rada. Velike slabosti postoje u potrošačkim porezima jer francuski PDV pokriva manje od 40 posto konačne potrošnje, otkrivajući nedostatke u politici i provedbi.

Portugal ima drugi najmanje konkurentan porezni sustav. Najveći nedostaci su izuzetno visoka stopa poreza na dobit od 31,5 posto, uključujući višestruke prireze. Portugal također naplaćuje rekordnu najvišu poreznu stopu na osobni dohodak od 53 posto, a njegova stopa PDV-a od 23 posto primjenjuje se samo na polovicu potencijalne osnovice poreza na potrošnju.

Zemlje koje su loše rangirane na listi često nameću relativno visoke granične porezne stope na dobit poduzeća ili imaju više slojeva poreznih pravila koja povećavaju složenost.

Četiri od pet zemalja na dnu ljestvice imaju kombinirane stope poreza na dobit više od prosjeka, između 25 i 31,5 posto. Irska je loše rangirana, unatoč niskoj stopi poreza na dobit, zbog visokih poreza na osobni dohodak, oporezivanja dividendi po visokim stopama i relativno uske osnovice PDV-a.

Pet najniže rangiranih zemalja ima neobično uske osnovice PDV-a, pokrivajući samo između 44 i 53 posto konačne potrošnje. Također imaju stope poreza na osobni dohodak više od prosjeka, između 47,2 i 54,6, u usporedbi s prosjekom od 40,1 posto.