Gradovi i općine započeli su pripreme za uvođenje poreza na nekretnine, koji će 2018. objediniti komunalnu naknadu, spomeničku rentu i porez na kuće za odmor. Novi porez će zahvatiti širi krug vlasnika nekretnina, a za obračun će se koristiti i podaci o starosti i stanju nekretnine. To znači da će nekim vlasnicima nekretnina porez biti veći od dosadašnjih davanja, a neki će plaćati manje

Prilikom uvođenja poreza, ministar financija Zdravko Marić ustvrdio je da će za većinu građana obveza biti ista ili manja od komunalne naknade.

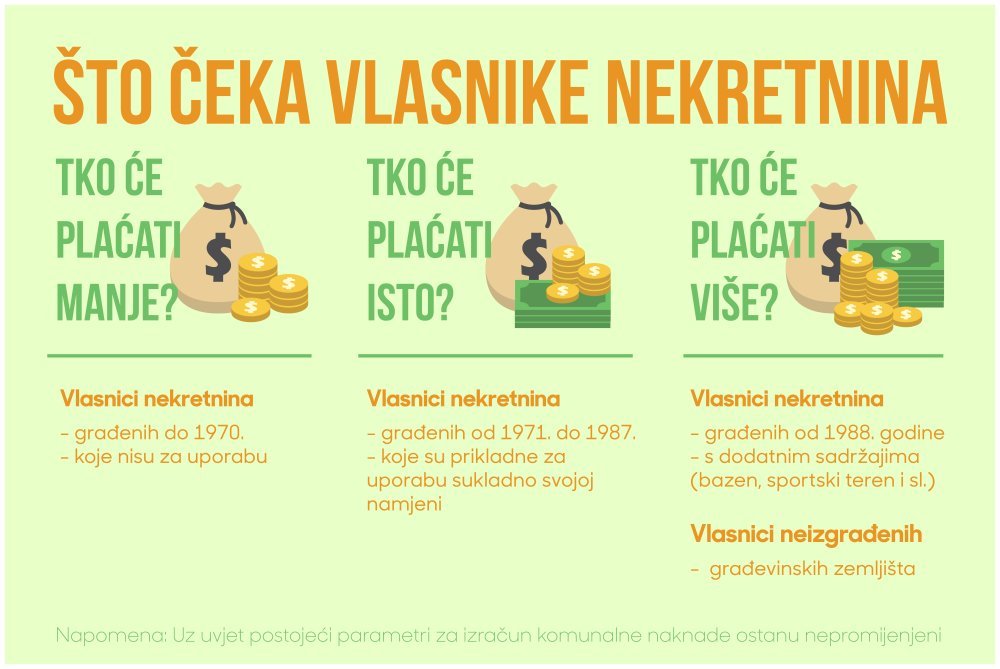

Međutim prve procjene pokazuju da će u slučaju kuća za odmor i poslovnih prostora porez u većini slučajeva biti veći od komunalne naknade, a u slučaju stambenog prostora oštrije porezne škare zahvatit će vlasnike kuća mlađih od 30 godina.

Novi porez pogodit će i vlasnike praznih stanova i neizgrađenih građevinskih zemljišta jer će plaćati znatno više nego dosad.

Uz porez, vlasnike nekretnina mogao bi zahvatiti novi namet koji gura ministar graditeljstva Lovro Kuščević kroz prijedlog novog zakona o komunalnom gospodarstvu. Riječ je o građevinskoj renti, koja bi se plaćala za korištenje izgrađene komunalne infrastrukture.

Prihodi od poreza na nekretnine pripadaju jedinicama lokalne uprave i samouprave pa je samo oporezivanje uređeno Zakonom o lokalnim porezima. Procjenjuje se da će objedinjeni porez gradovima i općinama donijeti oko 15 posto veći prihod, što na godišnjoj razini iznosi oko 300 milijuna kuna.

Evo što sve trebate znati o novom porezu, protiv kojeg je Udruga poreznih obveznika Lipa pokrenula peticiju.

1. Što se mijenja u oporezivanju nekretnina?

Od 1. siječnja 2018. nastupa jednostavni porez koji će zamijeniti postojeću komunalnu naknadu, spomeničku rentu i porez na kuće za odmor. U drugoj fazi, početkom 2020., uvodi se puni porez zasnovan na procjeni vrijednosti nekretnina.

2. Koje se nekretnine oporezuju, a koje su izuzete od plaćanja poreza?

Porez na nekretnine obuhvaća većinu nekretnina. Izuzetak su jedino nekretnine u vlasništvu jedinica lokalne samouprave te sakralni objekti, i to samo dijelu u kojem se obavljaju vjerski obredi. Dakle porez zahvaća sve stambene i poslovne nekretnine, garaže, pomoćne prostore (zajednički dijelovi i prostorije), kao i prostore bez posebne namjene. Porez obuhvaća i neizgrađeno građevinsko zemljište, uz uvjet da ono svojom veličinom i oblikom ispunjava uvjete za građenje prema važećem prostornom planu i opremljeno je najmanje pristupnom cestom, vodovima električne energije i vode.

3. Tko je obveznik plaćanja poreza?

Porez plaća vlasnik (samostalni posjednik) ili korisnik (najmoprimac) ako je porezna obveza prenesena na njega. Ako porezni obveznik nije poznat (napuštene nekretnine), sama nekretnina postaje obveznik poreza. Nekretnina će se teretiti za utvrđeni porez sve dok ga netko ne plati ili u konačnici ne prijeđe u vlasništvo grada ili općine.

4. Kako se izračunava porezna obveza?

Porezna obveza obračunava se na ukupnu neto podnu površinu nekretnine (prostora koji je oporeziv), sukladno propisu o uvjetima i mjerilima za utvrđivanje zaštićene najamnine te na stvarnu površinu zemljišta.

Umjesto dosadašnje formule za komunalnu nakladu u kojoj su, uz vrijednost boda, parametri bili namjena i lokacija (zona), ubuduće će se pri izračunu porezne osnovice uzimati u obzir još dva koeficijenta - starost i stanje nekretnine. Na taj način kriteriji će biti bliži plaćanju prema vrijednosti nekretnine.

Tako će, primjerice, u slučaju dva stana jednake veličine u istoj zoni veći porez plaćati vlasnik novijeg stana.

Dakle godišnji iznos poreza po kvadratnom metru obračunske površine nekretnine utvrđivat će se množenjem vrijednosti boda, koeficijenta zone, koeficijenta namjene, koeficijenta stanja i koeficijenta dobi.

5. Kako se određuju parametri za izračun poreza?

Zakonom o lokalnim porezima definirani su pojedini koeficijenti i raspon njihovih vrijednosti, a svaki grad (općina) unutar zakonskih okvira do 30. studenog 2017. treba donijeti odluke o vrijednosti boda, područjima zona, koeficijentima i rokovima plaćanja. Kako je većina gradova i općina za potrebu izračuna komunalne naknade već donijela odluke o vrijednosti obračunske jedinice (boda) te koeficijente zone i namjene, može se očekivati da ih većina lokalnih jedinca neće mijenjati.

U praksi to znači da će se izračun porezne obveze bazirati na postojećem izračunu za komunalnu naknadu uz dodatak novih koeficijenata (stanja i dobi nekretnine) koji su striktno definirani zakonom.

Koeficijent zone ovisi o lokaciji nekretnine odnosno pogodnosti položaja i komunalnoj opremljenosti određenog područja. Zakonom je određeno da je najviši koeficijent 1, a odnosi se na nekretnine u prvoj zoni grada (općine).

Koeficijent namjene ovisi o vrsti nekretnine. Zakonom je određeno da je za stambeni prostor koji služi za trajno stanovanje te za garažni prostor i druge pomoćne prostorije koeficijent jedan. Za ostale prostore zakonom je predviđen širok raspon koeficijenata. Tako za stambeni prostor koji ne služi za trajno stanovanje (kuće za odmor, prazni stanovi) te za stambeni prostor koji služi građanima za iznajmljivanje koeficijent može biti od 1 do 6, a za poslovne prostore od 1 do 10.

Koeficijent stanja kreće se od 0,8 do 1,2, pri čemu se niži koeficijent odnosi na prostore koji nisu prikladni za uporabu, koeficijent jedan za prostore koji su prikladni za uporabu sukladno svojoj namjeni, a koeficijent 1,2 za prostore koji su prikladni za uporabu i raspolažu dodatnim sadržajima.

Koeficijent dobi ovisi o godini izgradnje. Zakonom je određeno da je za nekretnine izgrađene do 1940. godine koeficijent 0,8, za nekretnine izgrađene od 1941. do 1970. godine 0,9, za nekretnine izgrađene od 1971. do 1987. godine jedan, za nekretnine izgrađene od 1988. do 2005. godine 1,1 te za nekretnine izgrađene od 2006. godine i dalje 1,2.

Zakon dopušta gradovima (općinama) da socijalno ugrožene građane oslobode plaćanja utvrđene porezne obveze, ali zauzvrat moraju naći izvore sredstava iz kojih će se namiriti utvrđena porezna obveza.

6. Koje podatke trebate dostaviti?

Općine i gradovi dužni su prikupiti sve podatke o fondu nekretnina na svom području. Za nekretnine za koje se plaća komunalna naknada i porez na kuće za odmor već postoji evidencija i parametri za izračun. Međutim kako bi kompletirali evidenciju, trebaju prikupiti i podatke o starosti i stanju nekretnina.

Stoga možete očekivati poziv za dostavu podataka o nekretninama. Neki gradovi već su svojim građanima na kućne adrese poslali obrasce s podacima koje trebaju ispuniti, a neki su obrasce s javnim pozivom objavili na svojim web stranicama. Krajnji rok za dostavu podataka je 31. listopada.

7. Kada stiže porezno rješenje i koliko dugo je na snazi?

Na temelju prikupljenih podataka općina (grad) donosi porezno rješenje kojim se utvrđuje porezni obveznik, iznos poreza po kvadratnom metru obračunske površine, obračunska površina, ukupni iznos poreza u godišnjem iznosu i rokovi plaćanja.

Rješenje o porezu na nekretnine donosi se do 31. ožujka za tekuću kalendarsku godinu prema stanju nekretnine i poreznog obveznika na dan 1. siječnja tekuće godine i takvo rješenje je na snazi dok ne nastane promjena koja je od utjecaja na utvrđivanje porezne obveze.

Sve promjene koje nastanu tijekom kalendarske godine, a od utjecaja su na utvrđivanje porezne obveze (tj. sve činjenice koje utječu na visinu obračuna i utvrđivanje osobe poreznog obveznika), primjenjuju se od sljedeće kalendarske godine.