Zaoštravanje monetarne politike Europske središnje banke odrazilo se i na cijene kredita u Hrvatskoj. Već u studenom prošle godine banke su počele ozbiljnije prilagođavati kamatne stope rastu referentnih stopa ECB-a, a prelaskom na euro prestale su koristiti nacionalnu referentnu stopu (NRS) kao referentnu za potrošačke kredite

Uvjeti za sve nove kredite sada se uglavnom ravnaju prema Euriboru kao referentnoj kamatnoj stopi Europske središnje banke. To je dovelo do osjetnog poskupljenja novih kredita s obzirom na to da je Europska središnja banka u više navrata povećavala referentne kamatne stope pa šestomjesečni Euribor sada iznosi 2,86 posto.

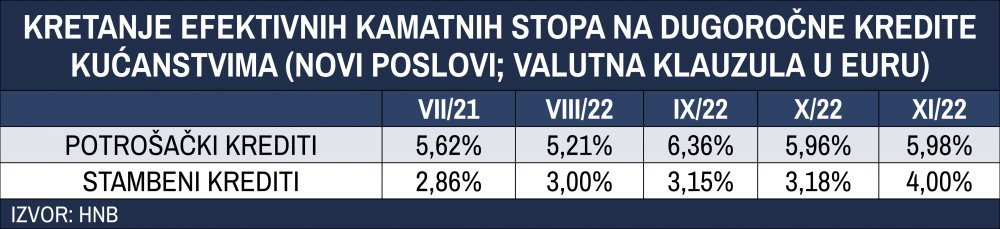

Prema podacima Hrvatske narodne banke, vagana efektivna kamatna stopa na stambene kredite s valutnom klauzulom u euru u studenom je skočila na četiri posto, što je jedan postotni bod više nego u kolovozu prošle godine.

vezane vijesti

-

![Zadužujemo se kao da nema sutra: Građani ove godine digli 7,2 milijarde kuna više kredita nego lani]()

Zadužujemo se kao da nema sutra: Građani ove godine digli 7,2 milijarde kuna više kredita nego lani

-

![Promjenljive kamate na kredite su 'bomba' koja otkucava: Istražili smo koliko bi vam mogle rasti rate i kako izbjeći udar na džepove]()

Promjenljive kamate na kredite su 'bomba' koja otkucava: Istražili smo koliko bi vam mogle rasti rate i kako izbjeći udar na džepove

-

![Život na dug: Krediti građanima i dalje nezadrživo rastu pod pritiskom visokih troškova života, a poduzetnici povlače kočnicu]()

Život na dug: Krediti građanima i dalje nezadrživo rastu pod pritiskom visokih troškova života, a poduzetnici povlače kočnicu

Za stambeni kredit od 100.000 eura na rok od 20 godina to znači pedesetak eura veću mjesečnu ratu.

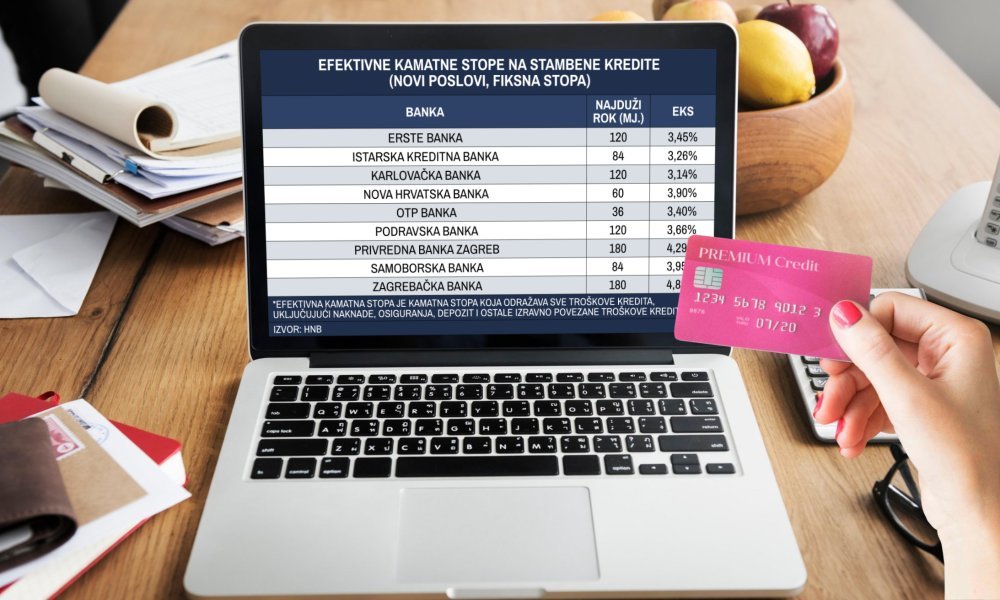

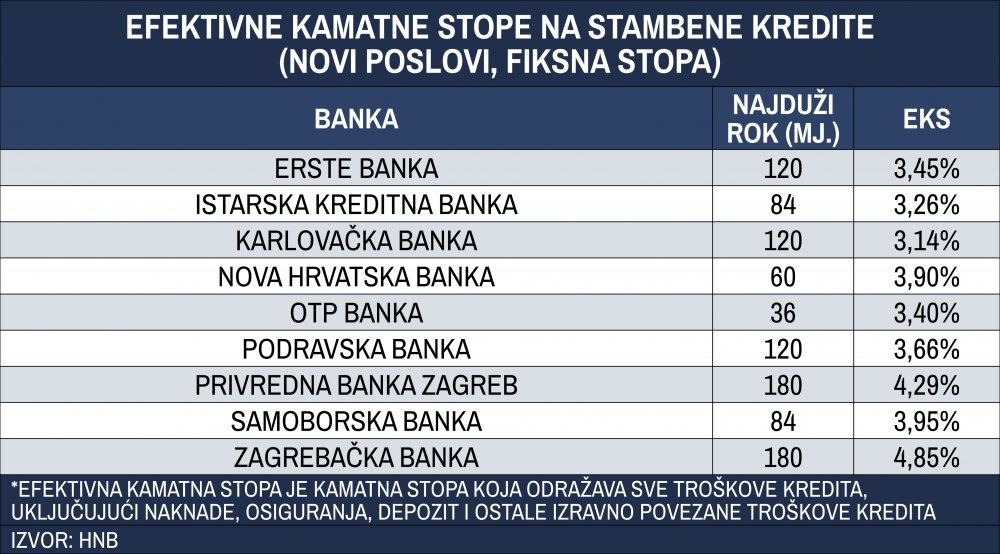

Prema informativnoj listi HNB-a, fiksne efektivne kamatne stope za nove stambene kredite na rok od 20 godina kreću se od 3,14 posto do 4,85 posto. Kod dviju najvećih banaka (Zaba i PBZ) krediti su najviše poskupjeli. Na kredit s fiksnim kamatama s rokom od 15 godina u PBZ-u efektivna kamatna stopa iznosi 4,29 posto, a u Zagrebačkoj banci 4,85 posto.

Kada je riječ o postojećim stambenim kreditima s varijabilnim kamatama, i kod njih su stope počele rasti, ali nešto sporijim tempom nego kod novih kredita. Prema zadnjim podacima HNB-a, u listopadu 2022. je prosječna vagana kamatna stopa na postojeće kredite iznosila 2,84 posto.

Kamatni rizik veći je za korisnike ranije odobrenih kredita s varijabilnom kamatnom stopom vezanom uz Euribor.

Porast kamatnih stopa na kredite vezane uz Euribor ovisi o pojedinačnim odlukama banaka, pri čemu su pojedine već smanjile i kamatnu maržu kako bi ublažile utjecaj porasta Euribora na dužnike, a sve banke nude korisnicima zaštitu od kamatnog rizika fiksiranjem kamatne stope.

No i cijena fiksiranja kamatnih stopa je porasla. Dok je ranije razlika između ugovorenih varijabilnih i ponuđenih fiksnih stopa iznosila oko 0,5 postotnih bodova, sada iznosi više od jednog postotnog boda.

Što se tiče stambenih kredita vezanih uz nacionalnu referentnu stopu (NRS), rizik od rasta kamatnih stopa je nešto niži jer je njihov varijabilni dio vezan uz prosječne kamatne stope na depozite.

Kako kamatne stope na depozite još ne rastu, NRS je stabilan. Prema zadnjem izračunu HNB-a, u trećem tromjesečju 2022. NRS je ostao na istoj razini te se rate kredita dužnicima s varijabilnim stopama vezanim uz NRS nisu mijenjale.