Uz sveopći pad potrošnje, koronakriza je dovela do naglog pada potražnje za gotovinskim nenamjenskim kreditima, čiji je nekontrolirani rast još donedavno prijetio financijskoj stabilnosti. Na promjenu ponašanja potrošača utjecali su i stroži uvjeti davanja kredita. Provjerili smo kakvi su aktualni trendovi na tržištu i koje banke nude najpovoljnije nenamjenske kredite

Premda su krediti odobreni građanima na godišnjoj razini još uvijek u solidnom plusu, nakon izbijanja pandemije uočljivo je usporavanje rasta. Tako je ukupan iznos kredita sektoru kućanstva u kolovozu iznosio 135,2 milijarde kuna, uz godišnji rast od 3,9 posto. Međutim na mjesečnoj razini rast je iznosio neznatnih 0,1 posto.

U kreditiranju stanovništva osobito je izražena sklonost kreditiranja u domaćoj valuti i to dominantno kroz gotovinske nenamjenske kredite, kod kojih je godišnja stopa rasta 6,6 posto. Međutim uslijed koronakrize i najave zaoštravanja kreditnih uvjeta i kod gotovinskih kredita došlo je do naglog usporavanja rasta. Dok je još u svibnju bilo odobreno 1,85 milijardi kuna novih nenamjenskih kredita, u kolovozu je iznos pao na 1,16 milijardi kuna.

vezane vijesti

U koronakrizi je zaustavljen i trend pada kamatnih stopa na gotovinske kredite. Silazni trend trajao je do travnja, kada je zabilježena prosječna nominalna kamatna stopa na kunske potrošačke kredite od 5,83 posto. Nakon toga prosječne stope su varirale u rasponu od 5,67 posto do 6,1 posto.

Međutim pojedine su banke u okviru restriktivnije politike odobravanja kredita pribjegle podizanju kamatnih stopa te je prosječna nominalna stopa u srpnju dosegnula 5,87 posto.

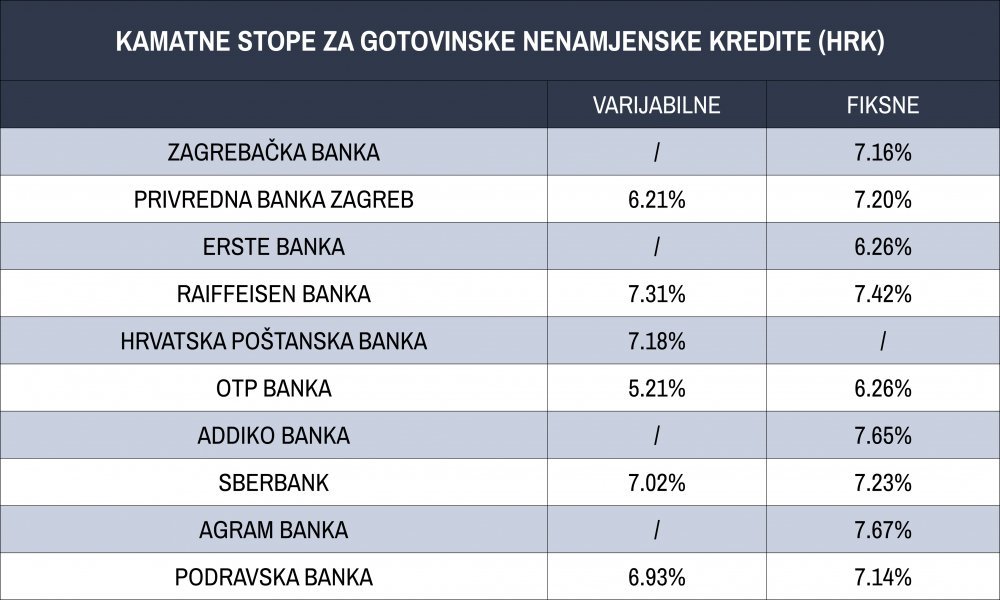

Prema usporednoj listi Hrvatske narodne banke, među 10 vodećih banaka trenutno najpovoljnije kamatne stope na najtraženije bezgotovinske kredite, one u kunama s fiksnim kamatama, nude Erste i OTP banka, kod kojih je efektivna kamatna stopa (nominalna stopa uvećana za prateće troškove) fiksirana na 6,26 posto.

Kunski krediti s varijabilnim kamatama su u pravilu povoljniji, a najbolje uvjete nudi OTP banka s linijom kredita po EKS-u od 5,21 posto. Skupljim ponudama ističu se Addiko banka i Agram banka, kod kojih su efektivne kamatne stope 7,65, odnosno 7,67 posto.

Fiksne kamatne stope za kredite s valutnom klauzulom u eurima kreću se u rasponu od 6,24 posto do 7,23 posto efektivno, pri čemu su opet najpovoljnije OTP banka i Erste banka, a najskuplje su Sberbank i PBZ.

I kod eurskih kredita varijabilne stope su u pravilu nešto niže od fiksnih, a uvjerljivo najpovoljnija je OTP banka s nenamjenskim kreditima po EKS-u od 5,19 posto.

Nenamjenski gotovinski krediti obično se odobravaju na iznose do 300.000 kuna (40.000 eura) s maksimalnim rokovima dospijeća od 10 godina (u nekim bankama mogući su i duži rokovi).

Pritom banke imaju različite politike formiranja kamatnih stopa. Neke (ZABA, PBZ, Erste banka) imaju potpuno izjednačene kamatne stope u kunama i eurima dok su kod drugih krediti s valutnom klauzulom u eurima nešto jeftiniji od onih u kunama.

Većina banka orijentirala se na kunske kredite s fiksnim kamatnim stopama, koji su najtraženiji, a neke su banke potpuno izbacile eurske kredite i kredite s varijabilnim kamatnim stopama iz ponude.